El Pilar Solidario es un componente fundamental del sistema de pensiones chileno, diseñado para fortalecer el ahorro previsional de los trabajadores jóvenes y mejorar la calidad de vida de los pensionados. Esto se concreta a través de un subsidio para las cotizaciones, aportes para elevar el monto final de la pensión o, incluso, otorgando una pensión a quienes no pudieron ahorrar para ella.

Origen y Propósito del Pilar Solidario

El Pilar Solidario comenzó a operar con la Reforma Previsional de 2008, durante el primer gobierno de Michelle Bachelet. Esta reforma creó el Sistema de Pensiones Solidarias mediante el cual el Estado de Chile entrega y financia beneficios como las Pensiones Básicas Solidarias (PBS) de vejez e invalidez y los Aportes Previsionales Solidarios (APS) de vejez e invalidez. Su objetivo principal fue incrementar las pensiones de las personas más vulnerables.

El Pilar Solidario para los pensionados apunta a quienes no tenían derecho a jubilación en ningún régimen previsional (PBS) o quienes no tenían suficiente ahorro (APS). Es importante destacar que quedan excluidos los beneficiarios del sistema de las Fuerzas Armadas (Capredena) o de orden (Dipreca).

Componentes Originales (Hasta Enero de 2022)

Hasta inicios de 2022, el Pilar Solidario estuvo compuesto principalmente por la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS). La cobertura de estos beneficios creció desde el 40% al 60% de la población de menores ingresos.

Pensión Básica Solidaria (PBS)

La Pensión Básica Solidaria (PBS) de vejez y de invalidez se entrega a aquellas personas que por diversas razones no tienen derecho a recibir una pensión tanto como titular o como beneficiario de pensión de sobrevivencia, pero que sí reúnen ciertos requisitos de edad, focalización socioeconómica y residencia señalados en la Ley N° 20.255 para acceder al beneficio.

Pensión Básica Solidaria de Vejez (PBS de Vejez)

La PBS de Vejez beneficiaba a las personas que nunca cotizaron en una AFP o que sus pensiones eran inferiores a un umbral determinado. Los requisitos para acceder a la PBS de Vejez eran:

- Tener 65 años o más (tanto para hombres como para mujeres).

- Pertenecer al 60% de la población con menores ingresos de acuerdo al Registro Social de Hogares (Ex Ficha de Protección Social).

- Recibir una pensión base menor a $485.674 para afiliados de 65 y menores de 75 años y $520.366 para afiliados de 75 años en adelante.

- Tener como mínimo 20 años de residencia en Chile, sean o no años seguidos. Además, la persona debe haber vivido en el país al menos 4 de los últimos 5 años inmediatamente anteriores a la fecha de presentación de la solicitud del beneficio.

- Que la suma de las pensiones que perciba el solicitante sea inferior al monto de la Pensión Básica Solidaria.

Pensión Básica Solidaria de Invalidez (PBS de Invalidez)

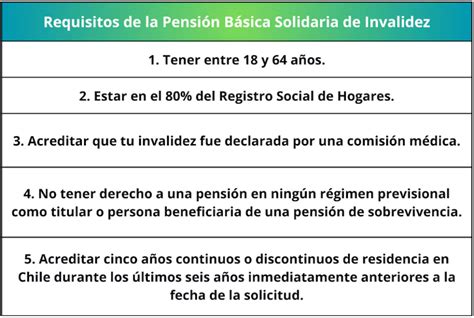

La Pensión Básica Solidaria de Invalidez (PBSI) es un beneficio para personas que tienen entre 18 años y menos de 65 años y que, entre otros requisitos, hayan sido declaradas con invalidez por una Comisión Médica y no tengan derecho a pensión en algún régimen previsional, ya sea como titulares o beneficiarias de una pensión de sobrevivencia. Los requisitos específicos incluyen:

- Tener entre 18 y 65 años (tanto para hombres como para mujeres).

- Pertenecer al 60% de la población con menores ingresos de acuerdo al Registro Social de Hogares.

- Acreditar residencia en Chile por un lapso no inferior a 5 años en los últimos 6 años anteriores.

Aporte Previsional Solidario (APS)

El Aporte Previsional Solidario (APS) es un beneficio que permite mejorar las pensiones a quienes integran un grupo familiar perteneciente al 60% más pobre de la población, que habiendo cotizado en un sistema previsional civil y cumpliendo con los requisitos para optar a una modalidad de pensión, perciban pensiones en régimen, inferiores a la Pensión Máxima con Aporte Solidario (PMAS) o a la Pensión Básica Solidaria (PBS). El APS era un complemento a quienes sí cotizaron alguna vez en una AFP, pero cuyas jubilaciones eran muy bajas.

Aporte Previsional Solidario de Vejez (APSV)

Son beneficiarias todas aquellas personas que tengan una pensión base mayor que cero e inferior a la PMAS y reúnan los requisitos necesarios:

- Tener una Pensión Base (PB) inferior a la PMAS, como titular o beneficiario en cualquier régimen previsional, excepto Dipreca o Capredena.

- Tener 65 años de edad cumplidos, a no ser que se haya pensionado invocando el artículo 68 bis del DL 3500, situación en que debe tener la edad establecida en él.

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en el territorio de la República de Chile durante 20 años continuos o discontinuos desde el cumplimiento de los 20 años de edad. A la vez, la persona debe tener residencia en Chile al menos 4 de los 5 años anteriores a la suscripción de la solicitud. Se incluye el tiempo de personas exiliadas (art. 2° Ley 18994), en cumplimiento de misiones diplomáticas, representaciones consulares y demás funciones oficiales de Chile.

- Se entenderán cumplidos los requisitos de residencia si el solicitante acredita 20 años de cotizaciones en cualquier régimen previsional chileno. Si el solicitante se considera como carente de recursos, el requisito de residencia en Chile se considera desde su fecha de nacimiento.

El monto del beneficio se determinará considerando todas las pensiones percibidas por el afiliado y el Complemento Solidario, que corresponde a la diferencia entre la pensión básica solidaria y un factor de ajuste que resulta de dividir la Pensión Básica Solidaria por la Pensión Máxima con Aporte Solidario, por lo cual el monto varía dependiendo del valor pensión que tenga cada beneficiario, con el tope de la PMAS. La PMAS se ajustó por tramos de edad de la siguiente manera:

| Fecha vigencia | Tramo de edad | PBS ($) | PBMAS ($) |

|---|---|---|---|

| Desde el 1 de julio de 2021 | Mayores o iguales a 65 años y menores de 75 años | $164.356 | $485.674 |

| Desde el 1 de julio de 2021 | Mayores o iguales a 75 años | $176.096 | $520.366 |

| Desde el 1 de enero de 2022 | Mayores o iguales a 65 años | $176.096 | $520.366 |

Aporte Previsional Solidario de Invalidez (APSI)

Es un aporte monetario mensual, de cargo fiscal, para todas aquellas personas que han sido calificadas como inválidas, que habiendo contribuido a un sistema de pensiones, financien una pensión inferior a la Pensión Básica Solidaria de Vejez (PBS) y cumplan con los requisitos establecidos en la ley. Son beneficiarias todas aquellas personas declaradas inválidas que tengan una pensión base mayor que cero e inferior a la Pensión Básica Solidaria de Invalidez y reúnan los requisitos necesarios:

- No ser imponente de Dipreca o Capredena, ni percibir pensiones en dichos regímenes, ya sea en calidad de titular o como beneficiario de pensión de sobrevivencia.

- Tener una pensión como titular o beneficiario inválido total o parcial, definitiva o transitoria del DL 3.500 o de cualquiera de los regímenes administrados por el IPS.

- Tener 18 años o más de edad y no haber cumplido los 65 años de edad.

- Integrar un grupo familiar perteneciente al 60% más pobre de la población de Chile.

- Acreditar residencia en el territorio de la República de Chile por al menos 5 años durante los 6 anteriores a la suscripción de la solicitud. Se incluye el tiempo de personas exiliadas (art. 2° Ley 18994), en cumplimiento de misiones diplomáticas, representaciones consulares y demás funciones oficiales de Chile.

El monto del beneficio se determinará considerando todas las pensiones percibidas por el afiliado y si son menores a la PBS del rango menor, el APS será equivalente a la diferencia entre el monto de la PBS y la pensión total percibida.

La Pensión Garantizada Universal (PGU): La Nueva Etapa

A partir de febrero de 2022, el Pilar Solidario, compuesto por la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), fue reemplazado por el nuevo beneficio de la Pensión Garantizada Universal (PGU), según lo dispuesto en la Ley N° 21.419. Este beneficio pasó a ser implementado durante el segundo gobierno de Sebastián Piñera.

La PGU es un beneficio donde el Estado entrega un monto para todas las personas mayores de 65 años que pertenezcan al 90% más vulnerable de las familias, y que sustituye la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario por Vejez (APSV). Este beneficio viene a reforzar el Pilar Solidario y al actual Sistema Mixto de Pensiones, buscando mejorar tanto las actuales como futuras pensiones, con la finalidad de apoyar a las personas que durante su vida laboral no cotizaron de manera permanente, debido a que tuvieron periodos sin aportes (lagunas previsionales) o trabajos informales.

Montos y Tipos de PGU

La PGU cubre hoy al 90% más vulnerable de la población sobre 65 años. En enero de 2022, la nueva PGU partió en $185.000. Desde febrero de 2025, el monto de la PGU será de $224.004 y se reajusta en forma anual según la variación del IPC.

Desde su implementación en 2022, se entregan dos tipos de PGU:

- No Contributiva: Para personas nunca afiliadas a un sistema previsional, similar a la PBS.

- Contributiva: Para quienes cotizaron alguna vez o recibían pensión de sobrevivencia, similar al APS.

En enero de 2023, el Congreso aprobó una ley corta, la Ley N° 21.538, que modificó la Ley N° 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios.

5 claves de la Pensión Garantizada Universal (PGU)

Beneficios Adicionales y Aspectos Legales

Bono por Hijo

La reforma previsional de 2008 tuvo un enfoque de género y el Pilar Solidario estableció el Bono por Hijo, que aumenta la pensión de las mujeres que han tenido al menos un hijo, tanto nacido vivo, adoptado o dado en adopción.

Este bono se aplicará desde el mes del nacimiento del respectivo hijo, y hasta el mes en que la mujer cumpla los 65 años de edad. Los requisitos son:

- Estar afiliadas al decreto ley N° 3.500 y que no tengan afiliación a otro régimen. En el caso de que no esté afiliada, debe incorporarse a la AFP que se adjudicó la licitación y solicitarlo.

- Tener a lo menos 65 años de edad.

- Presentar su cédula de identidad vigente o en caso de que no esté vigente, podrá iniciar el trámite quedando la solicitud pendiente hasta que regularice su nuevo documento en el Registro Civil.

- Tener residencia continua o discontinua, contada desde los 20 años de edad de la peticionaria; y además, haber residido en Chile al menos 4 años de los últimos 5 años anteriores a la solicitud.

- Las madres que fueron exiliadas y se encuentran registradas en la Oficina de Retorno y Oficina Diplomática, se les considerará tanto el tiempo que vivieron en el extranjero como el residido en Chile.

- Que la mujer se pensione a contar del 1° de julio de 2009.

Para los hijos nacidos antes del 1 de julio de 2009 se aplica el ingreso mínimo vigente a julio 2009, en cambio para los que nacieron después de esa fecha, se considerará el ingreso mínimo vigente en el mes en que nació el hijo. Se le aplicará una tasa de rentabilidad equivalente a la rentabilidad nominal anual promedio de todos los Fondos Tipo C (Intermedio), descontado el porcentaje que represente sobre los Fondos de Pensiones el total de ingresos de las Administradoras de Fondos de Pensiones por concepto de las comisiones a que se refiere el inciso segundo del artículo 28 del D.L.

Las mujeres que reciben una pensión de sobrevivencia (con o sin Aporte Previsional de Vejez) desde antes del 1 de julio de 2009, o a partir de este período, pero no cuentan con el APSV pueden solicitar el Bono por Hijo afiliándose a una AFP.

Asignación por Muerte

Es un beneficio que busca reembolsar a quien ha pagado los gastos funerarios de una persona fallecida que fue pensionada del sistema previsional antiguo o beneficiaria del Pilar Solidario. Es importante tener presente que no habrá derecho al beneficio de cuota mortuoria cuando el Instituto de Previsión Social (IPS) o la AFP tenga conocimiento de que, en vida, la o el afiliado contrató y pagó, de manera anticipada, los servicios funerarios.

Compatibilidad y Exenciones

- Exención de cotización de salud: La Ley 20.531 establece que los beneficiarios del Sistema de Pensiones Solidarias estarán exentos de realizar la cotización legal de salud estipulada en el DL 3500, correspondiente al 7% del monto de la pensión recibida.

- Restricciones para ajustar el monto de la Pensión de Retiro Programado: Si el monto de la pensión que financia con el saldo de la Cuenta de Cotización Obligatoria es inferior a la Pensión Básica Solidaria, el afiliado o beneficiarios sin derecho a los beneficios del Pilar Solidario, podrán optar por ajustar su monto al valor de dicha pensión.

- Incompatibilidad APS y Garantía Estatal: La AFP no podrá pagar en forma simultánea beneficios de APS y de Garantía Estatal. En estos casos se cancelará el beneficio que otorgue el mayor monto de pensión.

- APSI y trabajo continuo: A partir de enero de 2020, para los beneficiarios de PBS y APS de Invalidez, que reciban ingresos laborales, independiente del monto de estos, no se reducirá el aporte estatal entregado, de forma total o parcial. El valor de pensión por el que podrá optar será el menor valor de la PBS, esto es $164.356.

Hitos y Evolución Estadística del Sistema Solidario

Hitos Clave

- 2008: La entonces Presidenta Michelle Bachelet firmó el decreto que promulgó la Ley 20.255, conocida como la "Reforma Previsional". Creó el Pilar Solidario.

- La reforma a las pensiones de 2008 tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, más conocido como Comisión Marcel. Su informe fue la base para la elaboración del proyecto por un comité interministerial.

- Enero de 2022: Al alero de la Ley N° 21.419, se creó la Pensión Garantizada Universal (PGU), beneficio para las personas de 65 años y más.

- Enero de 2023: El Congreso aprobó una ley corta, la 21.538, que modificó la Ley 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios.

Beneficiarios por Género y Edad

Según las cifras más recientes, de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres, y el 42%, hombres. La diferencia entre géneros se ha disminuido ligeramente en tres años, en 2022 la distribución era 59% mujeres y 41% hombres, y en 2021 las mujeres eran el 61%, frente al 39% de los hombres.

En el caso de las mujeres que se han beneficiado del Pilar Solidario, el 28% lo obtuvo entre los 65 y 70 años; en hombres fue el 30%.

Beneficiarios por Tipo de Beneficio

En 2021, un total de 462.416 personas recibieron los beneficios del Pilar Solidario entre los 65 y 69 años. Entre los 70 y 75 años se sumaron 405.902 afiliados. Fueron los tramos de edad con mayor cantidad de destinatarios de la Pensión Básica Solidaria (PBS) y del Aporte Previsional Solidario (APS).

En 2021, el 32,6% de los beneficiarios del Pilar Solidario recibió alguna PBS, mientras que el 67,4% obtuvo una APS. El 85% de los beneficiarios totales recibía una PBS o APS de vejez. El 15% restante era beneficiario por invalidez. En hombres, el 17% recibía PBS o APS por invalidez; en mujeres ese porcentaje era del 13%.

En 2023, el 68% de los beneficiarios hombres recibe una PGU contributiva, y se amplía al 81% si se considera la no contributiva. En el caso de las mujeres, un 58% se beneficia de la contributiva y un 24% de la no contributiva. Si nos centramos solo en esta última, casi tres de cada cuatro (72%) afiliados a PGU no contributiva son mujeres.

Montos Promedio de Pensiones Solidarias

Los beneficios de las PBS Vejez e Invalidez marcaban sobre $164 mil en 2021. Con la instauración de la PGU, en 2022 dejó de existir la PBS Vejez. En 2022 la PBS Invalidez se posicionaba sobre $193 mil de media y en 2023 superó los $200 mil, promediando $206.064.

Los montos de las APS para quienes poseían Retiro Programado (APS pensión garantizada) promediaban $160 mil en 2021, mientras que los aportes para quienes contaban con Renta Vitalicia (APS subsidio definido) fueron de $106 mil en promedio. Dos años después, la APS pensión garantizada superó los $237 mil, un 48% más. Este es el beneficio que mayores montos promedio ofreció en 2022 y 2023.

Quienes se acogieron a un beneficio especial de APS del artículo 9 bis, el monto promedio superó los $70 mil. Son personas cuyo cálculo original del APS les generaba un beneficio menor al del resto, lo que fue corregido desde fines de 2019.

La PGU tanto contributiva como no contributiva promedió sobre $191 mil en 2022 y en 2023 se posicionó por encima de los $202 mil. La contributiva aumentó un 58% y la no contributiva un 65%.

Progreso Mensual del Número de Afiliados

El mayor ingreso de pensionados por PBS Vejez ocurrió en 2008 (364.131 personas), apenas iniciada la reforma de ese año.

El récord de nuevos registros por APS Vejez con subsidio definido (asociado a rentas vitalicias) se concretó en 2009, sumando 223.587 personas en el año. En 2021 alcanzó su peak de afiliados con 616.264, beneficiando en enero de 2022 al 29,5% del total de afiliados.

El APS con pensión garantizada (retiro programado) tuvo un impulso desde 2019 y llegó a sumar más de 98 mil afiliados nuevos en 2021, hasta alcanzar su cumbre de 545.041 beneficiados.

Los beneficios de PBS y APS por invalidez han tenido un comportamiento plano (sin fluctuaciones relevantes) a lo largo del tiempo.

Con la nueva PGU, el número total de beneficiarios del sistema de pensiones solidarias subió a 2,4 millones vigentes al cierre de 2023. La PGU representa el 81% de todos los beneficiarios del sistema. El 19% restante se divide entre beneficiarios de pensiones de invalidez y receptores de APS Vejez Pensión Garantizada con montos superiores al que permite la PGU Contributiva.

Las pensiones solidarias de invalidez se mantienen con sus antiguos nombres y siguen aplicando a quienes, siendo menores de 65 años, hayan sido declarados con una discapacidad invalidante.

Solicitud y Causales de Extinción de los Beneficios

Proceso de Solicitud

Los beneficios del Sistema de Pensiones Solidarias deberán ser invocados directa y personalmente por los interesados ante el Instituto de Previsión Social (IPS) con su cédula nacional de identidad, suscribiendo en original y copia, la solicitud que corresponda. Además, también podrá ser solicitado en la AFP donde el interesado se encuentra afiliado, con su cédula de identidad vigente, suscribiendo en original y copia, la solicitud que corresponda.

Las gestiones que deben efectuarse para la obtención de estos beneficios son gratuitas.

Causales de Extinción

Los beneficios se extinguirán en los casos siguientes:

- Por el fallecimiento del beneficiario.

- Por haber dejado de cumplir alguno de los requisitos de otorgamiento del beneficio.

- Por permanecer el beneficiario fuera del territorio de la República de Chile, por un lapso superior a 90 días durante el respectivo año calendario.

- Por haber entregado el beneficiario maliciosamente antecedentes incompletos, erróneos o falsos, con el objeto de acreditar o actualizar cumplimiento de los requisitos para acceder a los beneficios del Sistema Solidario. El implicado podrá ser sancionado por delito de estafa.