El Impuesto a las Ganancias es una tasa que se aplica sobre las ganancias obtenidas por personas naturales y empresas durante el año fiscal. En Argentina, este impuesto, que afecta a sueldos y jubilaciones, se rige por la R.G. 4003 de la Agencia de Recaudación y Control Aduanero (ARCA), anteriormente conocida como AFIP. Esta normativa detalla el método de cálculo y el sistema de retención acumulativo que se ajusta a lo largo del año.

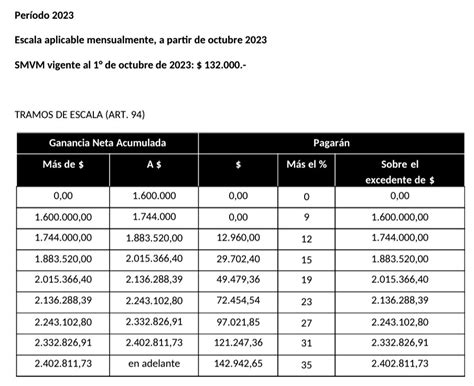

El punto de partida para calcular el Impuesto a las Ganancias es el ingreso bruto percibido en el año fiscal. Sobre este monto total, se restan los importes que la ley considera exentos o no alcanzados. A partir de allí, la normativa permite descontar determinadas deducciones personales previstas por la ley. Las más habituales incluyen el mínimo no imponible, la deducción especial y las deducciones por cargas de familia. Sobre el monto resultante, se aplica la escala progresiva establecida en el Art. 94 de la ley. Finalmente, se calcula la diferencia entre el importe obtenido y las retenciones ya practicadas en meses anteriores.

Las escalas y deducciones se actualizan semestralmente según el Índice de Precios del Consumidor (IPC - Ley 27.743). Los nuevos valores impactan en el piso y en el monto que pagan los empleados en relación de dependencia y jubilados, a partir de los sueldos y haberes cobrados desde el 1 de enero de cada año. Para el período enero a junio de 2026, por ejemplo, todos los parámetros suben en forma automática por la inflación del segundo semestre de 2025.

Cálculo del Impuesto a las Ganancias

A la hora de calcular el Impuesto a las Ganancias, intervienen distintas deducciones previstas por la ley. En algunos casos, también pueden ser considerados otros conceptos como el alquiler de vivienda, los gastos en educación, el pago de una obra social privada o un plan de medicina prepaga. Sobre el monto total de ingresos, se deben restar los conceptos exentos y aquellos que no están alcanzados por el impuesto. Luego, se restan las deducciones generales y personales que correspondan según ley.

Dado que el cálculo de la Ganancia Neta Sujeta a Impuesto (GNSI) arroja el monto anual, el último paso será restar las retenciones correspondientes a meses anteriores. Para ilustrar el esquema de cálculo, consideremos el caso de una persona en relación de dependencia que en abril cobró un sueldo bruto mensual de $3.500.000. Del total acumulado se restan los conceptos que no están alcanzados por el impuesto, si los hubiera. Con la GNSI acumulada hasta abril, el empleador aplica la escala progresiva del artículo 94 de la Ley del Impuesto a las Ganancias, utilizando la tabla vigente publicada por la AFIP. Las retenciones ya practicadas entre enero, febrero y marzo se descuentan del cálculo final.

Deducciones Comunes

Las deducciones permiten reducir la base imponible y, por ende, el monto a pagar del Impuesto a las Ganancias. Entre las más comunes se encuentran:

- Ganancia no imponible (GNI): Es un monto mínimo de ingresos que no está sujeto al impuesto.

- Deducción especial: Un monto adicional que se puede deducir.

- Cargas de Familia: Incluyen deducciones por cónyuge o conviviente, hijos hasta los 18 años de edad, e hijos incapacitados para el trabajo.

Además de estas deducciones generales, la ley contempla otras que pueden ser aplicadas según la situación particular del contribuyente, como gastos en alquiler de vivienda, educación, o aportes a medicina prepaga.

Actualización de Escalas y Deducciones

El Impuesto a las Ganancias se actualiza automáticamente en enero y julio de cada año según la inflación del semestre anterior. Por ejemplo, para el período enero-junio de 2026, la inflación acumulada del segundo semestre de 2025 (14,29%) se traslada a los valores vigentes. Con esta actualización, las deducciones personales aplicables entre enero y junio de 2026 se ubicarían en $5.151.802,50 para la ganancia no imponible. La deducción especial del artículo 30 inciso c), apartado 1, se incrementa hasta $18.031.308,76, mientras que la prevista para nuevos profesionales y emprendedores alcanza los $20.607.210,01.

En paralelo, también se actualiza la escala anual del impuesto. El primer tramo, de hasta $2.000.030,09 de ganancia neta imponible acumulada, queda gravado al 5%. Estos valores constituyen la base para el cálculo de las retenciones mensuales durante el primer semestre de 2026.

Agente de Retención

Según lo establecido en la RG 4003, el agente de retención es quien actúa pagando "el ingreso". Si usted es empleado en relación de dependencia, su empleador es el agente de retención. En el caso de responsables inscriptos, la situación es diferente, ya que la persona es la encargada de liquidar el impuesto por su propia cuenta, presentando declaraciones juradas ante el ARCA.

El cálculo se realiza sobre la GNSI acumulada, que surge de restar al sueldo bruto los conceptos exentos y las deducciones personales correspondientes. Luego, se debe buscar con qué escala se corresponde ese importe dentro de la tabla vigente del Art. 94. No es posible hablar de un porcentaje único de retención, ya que el impuesto se calcula con una escala progresiva que se aplica sobre la base acumulada.

Tratamiento del Sueldo de Diciembre

Un aspecto operativo central es el tratamiento del sueldo de diciembre cobrado en enero. En consecuencia, el salario de diciembre abonado en enero de 2026 debe liquidarse utilizando las deducciones y la escala ya actualizadas, aun cuando los valores oficiales sean publicados con posterioridad por ARCA.

CÓMO SE CALCULA GANANCIAS DE CUARTA CATEGORÍA - Explicado fácil

Presentación de Declaraciones y Certificados

El personal militar retirado y pensionista debe realizar la presentación del mínimo una vez por año y/o cuando comienza a percibir sus haberes o cuando se producen modificaciones en los datos. Mediante la R.G. 3966/2016 (B.O.), se establecen los procedimientos relacionados con los certificados de ingresos anuales, como la Liquidación de Impuesto a las Ganancias - 4ta. Categoría.

El Art. 3 de la Resolución General N° 5531/2024 fija el procedimiento a aplicar por los empleadores para prorratear el sueldo anual complementario, determinando que los agentes de retención deberán adicionar a la ganancia bruta de cada mes calendario, una doceava parte de la suma de tales ganancias en concepto de sueldo anual complementario, para la determinación del importe a retener en dicho mes.