Si eres autónomo en España, seguramente te has preguntado cómo será tu pensión de jubilación, especialmente si consideras la posibilidad de retirarte a los 60 años. La realidad es que la mayoría de los autónomos paga la base de cotización mínima, lo que deriva en pensiones relativamente bajas. Por ello, si trabajas por cuenta propia, es fundamental comenzar a pensar en tu jubilación lo antes posible y planificar con antelación para asegurar tu futuro financiero.

La Importancia de una Planificación Temprana para Autónomos

A diferencia de los empleados por cuenta ajena, los autónomos en el Régimen Especial de Trabajadores Autónomos (RETA) suelen contar con bases de cotización más bajas, lo que afecta directamente a la cuantía de su pensión. Para compensar esta situación, es esencial crear un plan financiero a medida.

Bases de Cotización para Autónomos

A partir de 2023, el sistema de cotización para autónomos ha cambiado, adaptándose a los ingresos reales. Las bases mínimas de cotización oscilan entre los 653,59 y los 1.928,10 euros al mes, dependiendo del tramo de ingresos. Estas bases son un elemento crucial, ya que a mayor base de cotización, mayor será la pensión recibida.

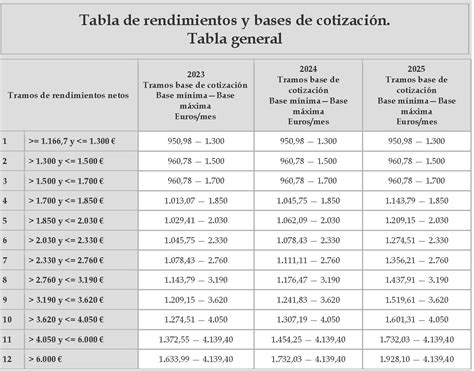

Ejemplo de Bases de Cotización Actualizadas (2025)

Datos de la Seguridad Social:

| Tramo de Rendimientos Netos Mensuales (€) | Base Mínima de Cotización (€) | Base Máxima de Cotización (€) |

|---|---|---|

| Hasta 670 | 653,59 | 718,94 |

| De 670 a 900 | 718,95 | 900 |

| De 900 a 1.125,90 | 849,67 | 1.166,70 |

| De 1.125,90 a 1.300 | 950,98 | 1.300 |

| De 1.300 a 1.500 | 960,78 | 1.500 |

| De 1.500 a 1.700 | 960,78 | 1.700 |

| De 1.700 a 1.850 | 1.143,79 | 1.850 |

| De 1.850 a 2.030 | 1.209,15 | 2.030 |

| De 2.030 a 2.330 | 1.274,51 | 2.330 |

| De 2.330 a 2.760 | 1.356,51 | 2.760 |

| De 2.760 a 3.190 | 1.437,91 | 3.190 |

| De 3.190 a 3.620 | 1.519,61 | 3.620 |

| De 3.620 a 4.050 | 1.601,31 | 4.050 |

| De 4.050 a 6.000 | 1.732,03 | 4.909,50 |

| Más de 6.000 | 1.928,10 | 4.909,50 |

Cálculo de la Pensión de Jubilación para Autónomos

El cálculo de la pensión de jubilación de los autónomos es una operación que depende de varios factores, como la edad a la que decidan jubilarse, el número de años cotizados y las bases por las que hayan cotizado. Las distintas reformas de las pensiones y las modificaciones legislativas también han ido cambiando el cálculo de la pensión de los autónomos.

Leyes que Regulan el Cálculo

El cálculo de la pensión de jubilación de los autónomos depende todavía de la reforma de las pensiones que se llevó a cabo en 2013, con la Ley 23/2013, de 23 de diciembre, reguladora del Factor de Sostenibilidad y del Índice de Revalorización del Sistema de Pensiones de la Seguridad Social. Esta normativa estableció un periodo transitorio entre 2013 y 2027 para ir modificando varios elementos que afectan al cálculo de la pensión de jubilación de los autónomos.

- Se estableció un periodo transitorio por el que irán aumentando tanto la edad legal a la que pueden acceder los autónomos a la jubilación como los años de cotización que se requieren para cobrar el 100% de la pensión.

- En 2025, se exige que los autónomos y demás trabajadores tengan más de 38 años y tres meses de cotización para poder jubilarse a los 65 años, o 66 años y ocho meses si tienen cotizado menos de ese periodo.

- La reforma de 2013 y las distintas regulaciones han ido estableciendo los años que se seleccionan para calcular la base reguladora de los autónomos, teniéndose en cuenta a día de hoy los 25 últimos años cotizados antes de jubilarse.

Elementos Clave para el Cálculo de la Pensión

Para calcular la pensión de un autónomo es necesario saber la edad a la que se ha jubilado, cuántos años ha cotizado en total a lo largo de su vida y la base media por la que ha cotizado durante los últimos 25 años. Influyen los siguientes elementos:

- Base de cotización: Es el elemento más importante. Las bases por las que se ha cotizado durante los últimos 25 años darán como resultado la base reguladora.

- Años de cotización: Cada año se exige un mínimo de tiempo cotizado para poder acceder al 100% de la pensión. En 2025, es de 36 años y medio. Si se quiere jubilar a los 65 años sin recorte, se necesitan más de 38 años y tres meses cotizados.

- Edad de jubilación: Si el autónomo se jubila antes de la edad establecida (65 o 66 años y ocho meses en 2025), no podrá optar al 100% de su base reguladora y entrarán en juego los coeficientes reductores de la jubilación anticipada.

- Porcentajes aplicables sobre la pensión: Estos porcentajes se utilizan para determinar qué parte de la base reguladora le corresponderá al autónomo. Si cumple todos los requisitos, le corresponderá un 100%. Si no, le corresponderá un 50% a partir de los 15 años cotizados y se irá sumando un 0,19% o un 0,21% por cada mes cotizado por encima de ese tiempo.

Pasos para Calcular la Pensión de Jubilación

Los autónomos pueden calcular su pensión siguiendo estos cuatro pasos:

-

Consultar las bases de cotización

El primer paso es conocer las bases de cotización de los últimos años. En 2025, para calcular la base reguladora hay que hacer la media de todas las bases por las que cotizó el trabajador durante los 25 años anteriores a la fecha de retiro. Esta consulta se puede hacer a través del portal de la Seguridad Social.

-

Calcular la base reguladora

Una vez descargado el informe de bases de cotización, el autónomo deberá sumar todas las bases por las que cotizó cada mes durante los últimos 25 años (300 meses). Luego, dividirá esta cifra por 350. Esta división por 350 es para incluir las dos pagas extra y obtener la pensión real en 14 pagas.

Ejemplo: Si un autónomo cotizó toda su vida por la base mínima de 960,6 euros (considerando valores anteriores al nuevo sistema por ingresos reales):

960,6 € x 300 meses = 288.180 €

288.180 € / 350 = 823,3 €

La base reguladora sería de 823,3 €. -

Comprobar qué porcentaje de la base reguladora corresponde

El porcentaje sobre la base reguladora depende de si el autónomo cumple con los requisitos de edad y años de cotización. Puede oscilar entre el 50% y el 100%.

- Si en 2025 tiene 65 años y más de 38 años y tres meses cotizados, o 66 años y ocho meses y más de 36 años y medio cotizados, le corresponderá un 100%.

- Si se jubila a partir de los 65 o 66 años y ocho meses, pero no tiene los años mínimos exigidos de cotización, se aplicarán porcentajes.

- Con 15 años cotizados (mínimo para pensión contributiva), la pensión sería el 50% de la base reguladora.

- A partir de los 15 años, se irán sumando por cada mes un 0,21% (del año 15 al 19 y un mes) y luego un 0,19% (hasta alcanzar los años requeridos para el 100%).

Ejemplo: Si un autónomo cotizó 19 años, el porcentaje sería:

50% (por los primeros 15 años) + 10,08% (por los siguientes 4 años) = 60,08% -

Calcular la pensión

Aplicar el porcentaje calculado a la base reguladora para obtener la pensión mensual en 14 pagas anuales.

Ejemplo (Base reguladora de 823,3 €):

- Si cumple todos los requisitos: 100% de 823,3 € = 823,3 €/mes.

- Si cotizó 15 años: 50% de 823,3 € = 411,6 €/mes.

- Si cotizó 19 años: 60,08% de 823,3 € = 494,6 €/mes.

Cómo se calculan las jubilaciones - ¿hna o Régimen de Autónomos (RETA)?

Calculadora de Pensión de la Seguridad Social

Otra opción para estimar la futura pensión de jubilación de los autónomos es la calculadora que ofrece la Seguridad Social. Permite proyectar la pensión futura en base a información que puede ir aportando el autónomo, como los años que va a cotizar de más o si va a cambiar su base próximamente.

Jubilación Anticipada para Autónomos a los 60 Años

La jubilación de autónomos a los 60 años es posible, aunque en casos muy concretos y poco numerosos. La normativa anterior a la actualmente vigente no contemplaba la jubilación anticipada de forma general, pero desde la reforma de las pensiones que entró en vigor el 1 de enero de 2013, se estableció que los trabajadores autónomos podrían jubilarse antes de tiempo, con las condiciones de la jubilación anticipada voluntaria.

Requisitos Generales para la Jubilación Anticipada Voluntaria

Con carácter general, para tener derecho a recibir anticipadamente la pensión se exigen los siguientes requisitos, comunes con los de los trabajadores por cuenta ajena:

- Tener cumplida una edad que como máximo sea inferior en dos años a la edad legal de jubilación que le corresponda. En 2027, cuando la edad de jubilación sea 67 años, la edad anticipada será los 65.

- Tener al menos 35 años cotizados a la Seguridad Social.

- El importe de la pensión a percibir ha de resultar superior a la cuantía de la pensión mínima que correspondería al interesado por su situación familiar al cumplimiento de los 65 años de edad. En caso contrario, no se podrá acceder a esta fórmula de jubilación anticipada.

Casos Específicos para Jubilarse a los 60 Años

La jubilación a los 60 años para autónomos es posible en circunstancias muy específicas:

- Condición de mutualista: De acuerdo con la información proporcionada por la Seguridad Social, los trabajadores autónomos que ostenten la "condición de mutualista" podrían optar por acceder a la jubilación a los 60 años de edad, sin necesidad de esperar a la edad ordinaria para el retiro laboral.

- Jubilación anticipada para trabajadores con discapacidad: Si el autónomo presenta un grado de discapacidad igual o superior al 65%.

- Profesiones penosas o peligrosas: Si se ejerce una profesión considerada “penosa, peligrosa, tóxica o insalubre” y con elevados índices de “morbilidad” o “mortalidad”.

Penalización Económica en la Jubilación Anticipada

Es importante destacar que cualquier jubilación a los 60 años conlleva una penalización económica. Esta penalización se determina mediante un coeficiente corrector que comienza con un descuento del 8% por cada año adelantado de jubilación para aquellos que hayan cotizado hasta 38 años y seis meses.

La jubilación anticipada voluntaria para los trabajadores por cuenta propia se establece a partir de dos años antes de la edad legal ordinaria de jubilación. Sin embargo, se les veta la posibilidad de la jubilación anticipada forzosa (debido a despidos o situaciones similares) o por situación de crisis, sí reconocidas para el régimen general. Esas normas permiten a los trabajadores por cuenta ajena dejar de trabajar cuatro años antes de la edad legal, es decir, a los 63 años en 2027, siempre y cuando hayan cotizado al menos 33 años.

Cómo Complementar la Pensión de Autónomos

Para asegurar una jubilación más holgada, considera opciones adicionales de ahorro, como planes de pensiones privados, ahorro sistemático o inversiones diversificadas. Un plan financiero bien estructurado puede marcar la diferencia entre una pensión ajustada o una etapa de retiro más tranquila. La pensión media de un autónomo en España es de aproximadamente 830 euros al mes, lo que subraya la importancia de complementar estos ingresos.

Compatibilidad de la Pensión con el Trabajo

La regla general es que la pensión es incompatible con ser empleado o autónomo y estar registrado en el sistema de seguridad social. Sin embargo, existen excepciones:

- Jubilación Parcial: Permite al trabajador, de acuerdo con su empleador, reducir su jornada laboral entre un 25% y un 50% y recibir la pensión de jubilación en proporción inversa a la reducción de jornada. Para autónomos, el artículo 318 de la LGSS consolidada establece que la jubilación parcial estará disponible para los trabajadores autónomos incluidos en los Regímenes Especiales de Trabajadores del Mar y de Trabajadores por Cuenta Propia, según los términos y condiciones establecidos en la normativa.

- Jubilación Activa: Hace posible combinar la pensión de jubilación con el empleo a tiempo completo o parcial o el trabajo por cuenta propia, siempre que la jubilación se haya producido al menos un año después de alcanzar la edad ordinaria de jubilación (sin bonificaciones ni reducciones de edad por jubilación anticipada que puedan ser aplicables) y, además, se podrá aplicar un porcentaje a la base reguladora del 100% cuando la persona tenga una carrera de cotizaciones completa. Durante la jubilación activa, se paga el 50% de la pensión.

- Jubilación Flexible: Si el trabajador celebra un contrato de trabajo a tiempo parcial, dentro de los límites de reducción legal establecidos para la "jubilación flexible", su pensión de jubilación se reducirá inversamente proporcional a la reducción aplicada a las horas de trabajo.

Un autónomo puede tener derecho a dos pensiones, siempre que cumpla los requisitos individuales de cada régimen. La pensión de jubilación es compatible con la posesión de un negocio y las funciones inherentes a la propiedad, siempre y cuando se delimiten las funciones de propiedad de acuerdo con la normativa mercantil sobre la actividad del empresario. Es decir, el propietario puede realizar cualquier función relevante o necesaria para lograr sus objetivos, incluso si normalmente utiliza la ayuda de otras personas.

Preguntas Frecuentes (FAQs) sobre la Jubilación de Autónomos

- ¿Cuál es la pensión media de un autónomo en España? La pensión media es de aproximadamente 830 euros al mes.

- ¿Cómo calcular la jubilación de un autónomo? Suma las bases de cotización de los últimos 300 meses y divide por 350.

- ¿Pueden los autónomos acceder a la jubilación anticipada? Sí, si son mutualistas o cumplen con los requisitos de cotización para la jubilación anticipada voluntaria.

- ¿Cómo influye la base de cotización en la pensión? A mayor base de cotización, mayor será la pensión recibida.

- ¿Qué alternativas tienen los autónomos para complementar su pensión? Planes de pensiones privados, ahorro sistemático o inversiones diversificadas.