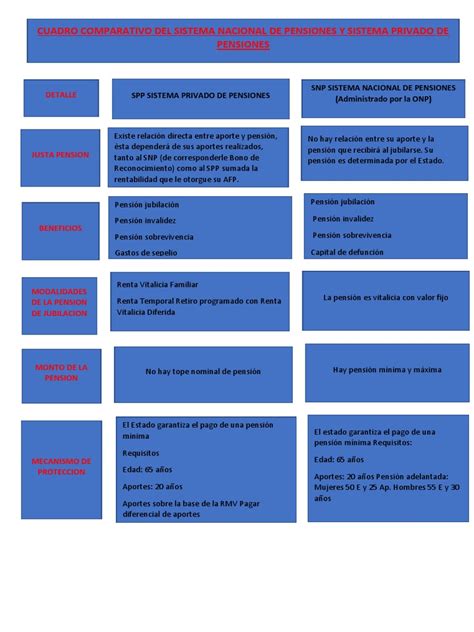

En muchos países, el sistema de pensiones genera dudas en la población. Por ejemplo, Italia, con su sistema público, enfrentará serios problemas debido a la creciente proporción de pensionistas en comparación con los trabajadores activos. Sin embargo, en Australia, el panorama es muy distinto. El sistema australiano, conocido como Superannuation, se gestiona de manera que promueve el ahorro individual a largo plazo, lo que permite a las personas jubilarse con una significativa suma de dinero.

¿Qué es la Superannuation Australiana?

La Superannuation es un sistema de ahorro a largo plazo diseñado por el Gobierno australiano para garantizar la seguridad económica de los trabajadores en su jubilación. Este sistema se fundamenta en tres pilares: empleador, individuo y Estado, que aportan a la pensión final, aunque el monto más alto corresponde a las contribuciones del empleador. Es un sistema del que pueden beneficiarse incluso aquellos que no son ciudadanos, siempre que tengan una visa de trabajo y desempeñen labores durante su estancia.

Diferencias Clave con Otros Sistemas

A diferencia del sistema italiano, donde trabajador y empleador contribuyen un 33% del salario anual bruto a un sistema de pensiones que financia a los jubilados actuales, en Australia solo el empleador paga, y su contribución se sitúa en torno al 11% del salario del trabajador (desde el 1 de julio de 2022, el 10.5% y debería aumentar progresivamente). Este dinero no se destina a financiar las pensiones de los actuales jubilados, sino que se invierte en un fondo de pensiones gestionado por instituciones privadas.

¿Qué es la jubilación? [Explicación detallada de la jubilación en Australia]

El sistema de pensiones australiano no depende de la solidaridad intergeneracional, sino de un sistema de ahorro y fondo individualizado. El dinero que paga el empleador al fondo de pensiones no se utiliza para cubrir pensiones actuales, sino que se invierte en diferentes instrumentos financieros, como acciones, bonos y propiedades, con el objetivo de hacer crecer los ahorros para la jubilación.

Rendimiento y Acumulación de Fondos

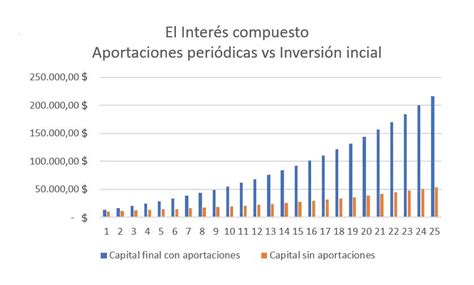

Uno de los puntos clave del sistema australiano es el rendimiento de los fondos de pensiones. Los principales fondos de pensiones en el país han tenido un rendimiento medio anual del 8% en los últimos años. Este rendimiento, a lo largo de la vida laboral de un individuo, puede marcar una gran diferencia.

Por ejemplo, si un trabajador en Australia gana el salario mínimo y su empleador paga 100 dólares semanales al fondo de pensiones, los efectos del interés compuesto harán que, en 40 años, esa persona termine con más de un millón de dólares en su cuenta de pensiones. La acumulación de fondos a lo largo de los años, junto con el rendimiento constante de las inversiones, permite que, incluso con un salario bajo, una persona en Australia pueda retirarse cómodamente con una buena pensión.

Aspectos Esenciales de la Superannuation

Contribuciones y Elegibilidad

- Para la mayoría de las personas, su empleador aporta "contribuciones" a una cuenta de fondo de pensión a su nombre. Esto se denomina "super guarantee" (fondo de pensión garantizado).

- Su empleador paga estas contribuciones además de su sueldo y salario.

- A partir del 1 de julio de 2022, su empleador debe contribuir a su fondo de pensión independientemente de la cantidad de su pago mensual. Esto aplica si trabaja a destajo, medio tiempo o tiempo completo, y si es residente temporal.

- El empleador debe pagar una cantidad mínima de acuerdo con la tasa vigente del fondo de pensión garantizado, correspondiente a los ingresos durante jornadas laborales normales, incluidos pagos adicionales, bonificaciones, asignaciones y algunos permisos remunerados.

Elección del Fondo

Cada trabajador puede decidir a qué fondo de pensiones quiere que se destinen sus aportaciones. Si no se realiza ninguna elección, el empleador lo hará, seleccionando un fondo designado. Es importante solicitar al empleador un formulario de elección estándar dentro de los 28 días posteriores al inicio del trabajo para seleccionar un fondo.

Para elegir el fondo adecuado, se deben considerar los siguientes aspectos:

- Rendimiento: Comparar el rendimiento de la inversión de cada fondo durante al menos cinco años, considerando el impacto de las tarifas y los impuestos.

- Tarifas bajas: Todos los fondos cobran tarifas. Cuanto más bajas sean, mejor. Las tarifas generalmente se deducen mensualmente y también después de alguna acción.

- Seguro: Comparar las coberturas, exclusiones y tarifas de los seguros. Los fondos suelen tener tres tipos de seguro: vida, discapacidad total y permanente (TPD) y protección de ingresos.

- Opciones de inversión: La mayoría de los fondos permiten elegir entre una variedad de opciones de inversión, para perfiles más arriesgados o más conservadores.

- Servicios: Los fondos pueden ofrecer otros servicios como consejos financieros o arreglos para dividir la Superannuation después de una separación.

Sitios web como Canstar, Chant West, Morningstar, RateCity, SelectingSuper y SuperRatings facilitan la tarea de comparar y encontrar el fondo perfecto.

Aportaciones Voluntarias

Además de las contribuciones obligatorias del empleador, el individuo puede aportar a su fondo de pensión con sus propias contribuciones. Existen límites sobre el monto que se puede contribuir a la Superannuation durante cada año fiscal sin tener que pagar impuestos adicionales. Superar estos límites puede implicar el pago de impuestos adicionales. Las contribuciones voluntarias, conocidas como "salary sacrifice", permiten reducir la base imponible y, por tanto, el pago de impuestos, ya que el dinero se descuenta del salario bruto antes de impuestos y va directamente al fondo.

Acceso a los Fondos de Superannuation

Normalmente, el dinero de la cuenta de Superannuation no se puede tocar hasta que el trabajador se jubila o alcanza la edad de 65 años. En algunos casos, se puede acceder a una proporción de ese dinero (como depósito para comprar una casa) antes de la jubilación, que es a los 67 años.

Existen excepciones para el acceso anticipado en casos de enfermedad catastrófica en la familia (cónyuge o hijos), conocidos como "on compassionate ground" (razones compasivas). Sin embargo, se debe tener cuidado con planes que ofrecen acceso anticipado a los ahorros por motivos como el pago de deudas, la compra de una casa o un automóvil, o incluso vacaciones, ya que la Australian Taxation Office (ATO) considera esto ilegal y aplica una tasa de impuestos del 45% sobre el dinero retirado.

Superannuation para Residentes Temporales (DASP)

Para los residentes temporales, como los estudiantes internacionales o aquellos con visas de trabajo, es posible solicitar el dinero de su Superannuation una vez que abandonan Australia. Este proceso se realiza a través del Departing Australia Superannuation Payment (DASP), si se cumplen los siguientes requisitos:

- No estar en Australia al momento de enviar la solicitud.

- Haber trabajado en Australia de forma legal con una visa de residente temporal.

- Tener el visado finalizado o cancelado.

- No haber sido o ser ciudadano permanente en Australia o Nueva Zelanda.

Es fundamental tener toda la documentación necesaria certificada antes de salir del país. La solicitud se puede iniciar desde Australia para tenerla lista al salir. El pago se recibe generalmente en los siguientes 28 días tras la solicitud completa. Es importante no cerrar la cuenta bancaria australiana hasta recibir el pago.

Flexibilidad y Regulación del Sistema

El sistema de fondos previsionales y pensiones en Australia es muy flexible y funcional. El trabajador puede cambiarse de fondo ("Super") y también puede depositar dinero extra en su cuenta si tiene ahorros, obteniendo ventajas fiscales. Los fondos permanecen en la "Super" y no pueden ser tocados, salvo las excepciones mencionadas, hasta que el trabajador cumple 55 años, esperando la edad de jubilación a los 67 años.

Al jubilarse, el trabajador debe decidir qué hacer con el dinero acumulado: si desea toda la plata junta ("lump sum") o si prefiere mantener el dinero en la "Super" para que le pague una cantidad similar a la que ganaba cuando trabajaba, mientras el resto sigue depositado y generando rentas. Si decide retirarlo todo e invertir, el gobierno (Impuestos Internos) calcula sus bienes (sin considerar la casa en la que vive). Si sus bienes, sin incluir la casa, son menores de 280.000 dólares, tiene derecho a una pensión de vejez completa (Age Pension), que asciende a poco más de 2.000 dólares al mes para un jubilado soltero o viudo, y casi 3.000 dólares para una pareja de ancianos con menos de 350.000 dólares entre ambos.

Historia y Evolución

El sistema de Superannuation en Australia nació en la década de 1980 como respuesta al desafío financiero del envejecimiento de la población en los países occidentales. En 1983, el gobierno laborista de Bob Hawke y su Ministro de Hacienda, Paul Keating, negociaron con el Australian Council of Trade Union (ACTU) un incremento salarial del 3% que se destinó como el primer aporte a un sistema de Previsión de Pensiones, pagado por las empresas. Este sistema se financiaría con aportes crecientes año a año por parte del empleador. Del 3% inicial del sueldo bruto en 1983, subió al 9% en 1991, se estabilizó en el 9.5% en 2014, y en 2021, subió al 10%. Actualmente, la contribución obligatoria del empleador es del 11%.

El plan fue muy bien acogido por los australianos. En 1988, el 51% de los australianos estaban afiliados a una de las muchas "Super". Los fondos acumulados han crecido exponencialmente, pasando de 41 mil millones de dólares en 1988 a más de tres billones de dólares en el presente, la quinta cifra más alta del mundo. En 2005, los empleados obtuvieron la posibilidad de elegir sus fondos de jubilación y decidir si se invertían en activos, bonos, bienes raíces o alternativas de capital privado.

Regulación y Tipos de Fondos

Los fondos de Superannuation están bajo una estricta vigilancia por parte de cuatro entidades reguladoras en Australia:

- APRA (Australian Prudential Regulation Authority): Obliga a los fondos a conducir sus inversiones de manera prudente.

- ASIC (Australian Securities and Investment Commission): Cautela que los Trustees cumplan con sus obligaciones de entregar a sus afiliados toda la información necesaria de manera transparente.

- ATO (Australian Taxation Office): Supervisa que los fondos se adhieran a todas las reglas y normas que dicta la Ley.

- SCT (Superannuation Complaints Tribunal): Procesa reclamos contra los fondos.

Existen diferentes tipos de fondos, incluyendo los gestionados por bancos y las "Industry Super". Las Industry Super nacieron cuando los sindicatos y organizaciones patronales decidieron proteger los fondos de altos costos administrativos o comisiones. Estas tienen como único objetivo el beneficio de sus miembros, no pagan honorarios a sus directores ni comisiones a agentes, y han logrado beneficios promedio del 10.5% anual en los últimos 10 años. Además, han sido pioneras en inversiones directas en infraestructura necesaria para el país, como puentes, carreteras, aeropuertos y túneles.

La flexibilidad del sistema australiano se demostró durante la pandemia de COVID-19, cuando se autorizó a los afiliados a retirar, como emergencia, hasta un máximo de A$20.000 de sus cuentas para mitigar los estragos económicos.