La Importancia de Elegir el Momento Adecuado para Jubilarse

La decisión de jubilarse es un hito crucial en la vida de cualquier trabajador, marcando el fin de la etapa laboral activa y el comienzo de un nuevo ciclo. No existe una "mejor" edad universal para jubilarse, ya que el momento ideal dependerá de muchos factores, incluyendo metas personales, estado de salud, situación financiera, trayectoria laboral, capacidad de ahorros, hábitos de gasto y la definición propia de un retiro exitoso. Aunque estos factores son determinantes, el mes específico en que se inicia la jubilación puede tener implicaciones financieras significativas que deben ser cuidadosamente consideradas.

Factores Clave que Influyen en el Mes de Jubilación

El Cálculo de la Base Reguladora y las Bases de Cotización

La pensión viene determinada por las bases de cotización de los 25 años (300 meses) previos al día en que se solicite la baja laboral. Desde el Instituto BBVA de pensiones explican que las bases de cotización de los últimos 24 meses se computan por su valor nominal, sin actualización. Sin embargo, para tomar una decisión del mes exacto de jubilación, se recomienda analizar las bases de cotización previas a esos últimos 24 meses, para conocer el impacto que ha podido tener la inflación, por ejemplo, en las bases de los meses 25 a 31.

En este caso, las bases de cotización de importe más elevado, entre las que se tengan en cuenta para calcular la base reguladora (en 2026, las 300 bases de los últimos 25 años o bien las mejores 302 bases de los últimos 25,33 años), serán las de los primeros años de ese periodo considerado, cuando la persona todavía estaba de alta en el Régimen General.

Impacto de la Inflación y la Revalorización Anual de las Pensiones

Las diferencias entre jubilarse a finales o a principios de año están estrechamente ligadas a la inflación. El Gobierno determina la subida de las pensiones anualmente según la inflación media que se haya producido entre noviembre y noviembre del año anterior. Es decir, para la subida de 2024, se ha tomado el IPC medio entre noviembre de 2022 y noviembre de 2023. Esta revalorización anual, que desde 2022 se liga con el IPC, se aplica generalmente a principios de año.

Coeficientes Reductores o Bonificaciones

Otro aspecto que debe ser considerado a la hora de determinar la fecha para poner fin a la carrera laboral, es si por adelantarlo se incurre en un coeficiente reductor (en caso de jubilación anticipada) o en la bonificación adicional (en caso de jubilación demorada).

¿Por Qué Jubilarse en Enero Podría Ser Menos Ventajoso?

Desaprovechamiento de la Revalorización Anual

Los especialistas señalan que es mejor retirarse en los últimos meses del año que en los primeros por una doble explicación que tiene que ver con la inflación. Un segundo factor, también relacionado con la subida de los precios, es que si se adelanta la jubilación a finales de año, se "cogerá" la revalorización del año siguiente, que, desde 2022, se liga con el IPC.

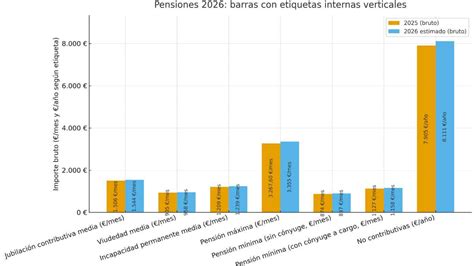

¿Qué supondría jubilarse en diciembre en vez de en enero? En primer lugar, que al hacer el cálculo en la última parte del año, la base sale un poco más alta y, por tanto, la pensión se eleva. Además, si empezamos a cobrar la pensión en diciembre, se "pillará" la subida de enero. Por ejemplo, una trabajadora que se haya jubilado en diciembre con una pensión de 1.000 euros, en enero -y el resto de los meses del año- cobrará 1.025 euros, lo que por 14 pagas son 350 euros más al año. Jubilarse en enero, por el contrario, implica iniciar el cobro de la pensión ya con la base revalorizada del año en curso, pero se habrá perdido la oportunidad de haber cobrado el mes de diciembre con la base calculada del año anterior y, a partir de enero, ya con la revalorización aplicada. Esto fue el caso del año 2023, en el que las pensiones se revalorizaron en un 8,5% (según el IPC interanual medio de diciembre 2021 a noviembre 2022).

Consideraciones sobre la Base Reguladora en Años de Inflación

La respuesta a si conviene jubilarse a final de este año o esperar al primer trimestre del año siguiente, o bien esperar hasta mitad de año, variará según cada persona y sus circunstancias personales (edad, bases de cotización y periodo de cotización acreditado, lagunas, etc.). Si bien es cierto que para calcular la base reguladora las bases de cotización de los últimos 24 meses previos al hecho causante no se actualizan y se computan por su valor nominal, el trabajador (con la ayuda de un asesor) puede, para tomar una decisión del mes exacto en el que jubilarse, hacer el análisis sobre las bases de cotización previas a esos últimos 24 meses. Es decir, si ha tenido o no un impacto la mayor inflación, por ejemplo, en las bases de los meses 25 a 31, meses de los que son conocidos los datos de inflación.

En el caso de jubilación demorada, cada mes de más que permanezca de alta el trabajador, pese al incentivo aplicable por cada año completo de demora (por ejemplo, 4% adicional de pensión por cada año de demora, o 2% semestral a partir del segundo año), la pensión final resultante podría llegar a ser inferior o solo un poco superior a la que percibiría el trabajador si no demorase la jubilación y se jubilase a la edad ordinaria. Lo contrario ocurriría en este supuesto para el caso de anticipar la edad de jubilación.

Flexibilidad y Planificación Personalizada

Elección de la Fecha de Inicio de la Pensión

Aquellas trabajadoras que hayan cumplido con los requisitos legales de edad y años cotizados, tienen la opción de elegir cuándo empezará a cobrar la pensión, entre los tres meses anteriores y los tres posteriores al día que ha presentado su solicitud, o que empiece a surtir efecto con esa fecha. Esta flexibilidad permite a las personas optimizar el momento de su retiro según sus cálculos y preferencias.

La Importancia del Asesoramiento Profesional

Un profesional financiero puede ayudar a adaptar el plan actual de ahorros para el retiro para que se puedan alcanzar las metas de jubilación. También puede ajustar factores como la salud, la tasa de ahorro y el sueldo actual para ver las necesidades de ingreso durante el retiro. Es fundamental conocer la vida laboral para no llevarse sorpresas, pues podría darse el caso de periodos en los que hay lagunas de cotización, bien porque se estuvo inactivo (si se está en desempleo, pero cobrando la prestación, el Sepe cotiza por el parado), o porque la empresa contratante no cotizó o lo hizo por debajo de lo que correspondía por salario. Se recomienda verificar que el pago de las cotizaciones y el seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones que sean necesarias para la cobranza y recaudación de los fondos que se deban.

Consideraciones Generales sobre la Jubilación

Además de la elección del mes, la planificación del retiro implica muchos otros aspectos. En nuestro país, para poder acceder a la jubilación por vejez, los hombres deben tener al menos 65 años y las mujeres 60 años. Si se está próximo a cumplir la edad de jubilación (60 años para mujeres y 65 para hombres, a menos que pueda hacerlo antes si tiene fondos suficientes en su AFP o a pensionarse por trabajo pesado), se debe tener en consideración el monto de dinero que se tiene en la cuenta obligatoria de la AFP para calcular la pensión. Postergar la edad a la que te retiras es una decisión que muchas personas, que pueden seguir trabajando, eligen para mejorar el monto de su pensión. Cada mes que se continúa trabajando y cotizando, se aumenta el saldo previsional y, mientras no te hayas pensionado, todo el ahorro en tu cuenta sigue creciendo gracias a la rentabilidad.

Sin embargo, si ya se cumplió la edad legal para pensionarse (60 años en mujeres y 65 en hombres) y se decide seguir trabajando y no cotizar en la AFP, no se aumentará el saldo previsional con nuevas aportaciones a la Cuenta de Capitalización Individual y se podría perder la cobertura del Seguro de Invalidez y Sobrevivencia (SIS) si aún no se está pensionado, ya que este cubre a trabajadores dependientes que cotizan activamente. El momento para jubilarse puede variar según los gastos, expectativas y otras fuentes de ingresos disponibles. Además, es fundamental considerar el impacto de la inflación en los ahorros. La jubilación anticipada es una opción si se cumplen los requisitos establecidos y si, además, es una alternativa viable económicamente. En ese sentido, al momento legal de jubilar, la renta vitalicia asoma como una alternativa muy atractiva, una de cuyas características más sólidas es que los fondos no se agotan, incluso si el beneficiario supera la esperanza de vida promedio.

tags: #sera #conveniente #jubilarse #en #enero