El Seguro de Invalidez y Sobrevivencia (SIS) es un componente fundamental del sistema previsional que ofrece protección tanto al trabajador como a su familia frente a eventos de invalidez o fallecimiento. Si cotizas en una AFP, estás protegido por este seguro, que provee importantes beneficios.

¿Qué es el Seguro de Invalidez y Sobrevivencia y Cómo se Financia?

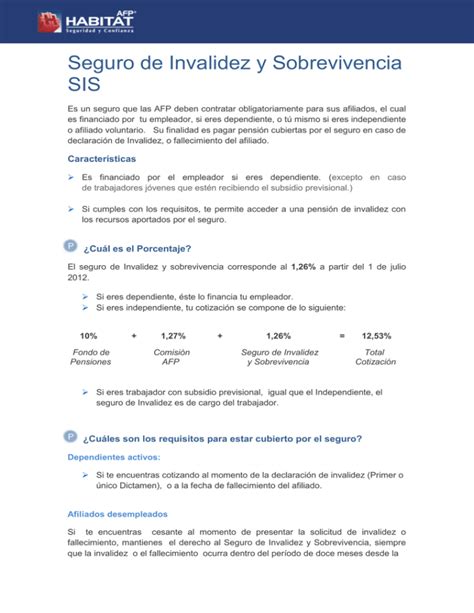

El SIS es un seguro obligatorio que se financia con una prima o comisión mensual. Esta prima se paga a la Administradora de Fondos de Pensiones (AFP) durante toda la vida activa del trabajador y se calcula como un porcentaje sobre su remuneración. El seguro cubre a los afiliados dependientes, independientes y voluntarios.

- Para los trabajadores dependientes, el SIS es pagado por el empleador todos los meses junto con la cotización obligatoria, lo que significa que no tiene costo directo para el empleado.

- Los afiliados independientes y voluntarios deben pagar la prima cada vez que cotizan.

El principal beneficio que entrega el SIS es un monto asegurado de pensión en caso de que el afiliado se encuentre incapacitado de trabajar de forma permanente o temporal, debido a un accidente o enfermedad. También proporciona un monto de pensión asegurado para la familia del afiliado en caso de fallecimiento. Es importante destacar que este seguro es diferente al que cubre los Accidentes y Enfermedades Laborales.

Cobertura del Seguro de Invalidez y Sobrevivencia

El SIS protege a las personas afiliadas menores de 65 años, sean hombres o mujeres (las mujeres deben haber optado a continuar cotizando el Seguro de Invalidez y Sobrevivencia), quienes a consecuencia de enfermedad o debilitamiento de sus fuerzas físicas o intelectuales, sufran un menoscabo permanente de su capacidad de trabajo.

- Si eres trabajador dependiente, el SIS te entrega cobertura hasta 12 meses después de perder el empleo, siempre que tengas al menos 6 cotizaciones previas a quedar cesante.

- Si eres trabajador independiente o afiliado voluntario, el único requisito para que tu familia reciba la pensión es que hayas cotizado el mes anterior a la declaración de invalidez o deceso.

Hombres y mujeres están bajo la protección del SIS hasta los 65 años, siempre y cuando no se encuentren pensionados en una AFP.

Definición y Grados de Invalidez

La calificación como inválido y el grado de invalidez es un proceso que debe ser definido por una Comisión Médica, la cual depende de la Superintendencia de Pensiones. Una persona puede ser calificada con un grado de invalidez parcial o total:

- Pensión de Invalidez Total: Para personas afiliadas con una pérdida de, al menos, dos tercios de su capacidad de trabajo. En este caso, la invalidez será definitiva.

- Pensión de Invalidez Parcial: Para personas afiliadas con una pérdida de su capacidad de trabajo igual o superior al 50% e inferior a dos tercios (66,6%).

Es importante señalar que una persona que ha sido declarada con invalidez puede seguir trabajando.

Proceso de Calificación y Reevaluación de la Invalidez

El primer dictamen de Pensión de Invalidez es de carácter transitorio y tiene una duración de 3 años. Al finalizar este periodo, se efectúa una reevaluación de la invalidez que afecta al trabajador, la cual puede ser confirmada, pasando a ser definitiva.

Transcurridos los tres años desde la emisión del primer dictamen, la persona afiliada es citada por su Administradora para una reevaluación. En este proceso:

- Si en la reevaluación se determina que el pensionado presenta una pérdida de capacidad de trabajo menor al 50%, el afiliado pasa a ser activo.

- Si se acepta la invalidez en forma total o parcial, la AFP entregará al pensionado el Certificado de Saldo para que ejerza el derecho a optar por la modalidad de su Pensión Definitiva de Invalidez, suscribiendo la Selección de Modalidad.

Para agilizar el trámite, si el afiliado cuenta con antecedentes médicos que necesita que sean evaluados en la Comisión Médica Regional, puede enviarlos directamente al correo electrónico de la comisión médica correspondiente a su domicilio.

Funcionamiento del SIS en Caso de Invalidez y Modalidades de Pensión

El SIS cubre el Aporte Adicional requerido para completar el monto necesario para financiar la pensión de invalidez, en caso de que el saldo en las cuentas del afiliado no sea suficiente. Este aporte adicional es abonado en la cuenta obligatoria del trabajador.

Para activar la cobertura del SIS, el afiliado debe iniciar el procedimiento en la sucursal más cercana de su AFP. La AFP emitirá el Certificado de Saldo (que detalla los fondos disponibles en las cuentas de capitalización individual) y calculará el Ingreso Base, el cual tiene un tope máximo fijado anualmente. A enero de 2025, el tope del Ingreso Base equivale a UF 87,8 (aproximadamente $3.430.821).

El financiamiento y monto de la pensión dependen del tipo de invalidez indicado en el dictamen de la Comisión Médica:

Invalidez Total

Si el afiliado tiene una pérdida en su capacidad de trabajo superior al 66%, el dictamen tendrá carácter de definitivo y no se requerirá una nueva evaluación. Se puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

Invalidez Parcial

Si el dictamen indica que la invalidez es parcial, el afiliado recibirá un 50% de su renta promedio de los últimos 10 años (o Ingreso Base). Su financiamiento depende de si la invalidez es:

- Invalidez Parcial Transitoria (1er dictamen): El monto de la pensión se financia con el SIS (si el afiliado está bajo su cobertura). En caso contrario, se descuenta de la cuenta de ahorro previsional obligatoria.

- Invalidez Parcial Definitiva (2do dictamen): Si los saldos en la cuenta de ahorro obligatoria más el Bono de Reconocimiento reajustado (si corresponde) no son suficientes para cubrir el monto de la pensión, el Aporte Adicional es financiado por el SIS (solo si el afiliado se encuentra bajo su cobertura). Solo en este segundo caso, se puede optar por alguna de las siguientes modalidades de pensión:

- Retiro Programado

- Renta Vitalicia inmediata

- Renta Vitalicia diferida

- Renta Vitalicia inmediata con Retiro Programado

La pensión se entrega hasta que el trabajador cumpla con la edad legal de jubilación.

Financiamiento y Licitación del SIS

El Seguro de Invalidez y Sobrevivencia (SIS) es adjudicado mediante una licitación pública. Las compañías de seguros de vida (CSV) que estén constituidas a la fecha de la licitación pueden participar. El seguro debe ser adjudicado a la o las CSV que presenten la mejor oferta económica. Puede adjudicarse a más de una entidad, con el objetivo de evitar una concentración excesiva y cubrir la totalidad del riesgo de invalidez y sobrevivencia. Las AFP deben transferir la cotización destinada al financiamiento del SIS a las compañías de seguros de vida adjudicatarias.

Documentación Específica para Funcionarios Públicos

Para trabajadores del sector público, además de la documentación general requerida, se deben agregar los siguientes documentos específicos tanto para casos de accidente del trabajo como de enfermedad profesional:

- Certificado de rentas emitido por el empleador (para Funcionario Público), correspondiente a los últimos seis meses anteriores a la fecha en que se decreta la enfermedad o acontece el accidente laboral, debidamente desglosadas en cada una de sus leyes y bonificaciones.

- Si el beneficio solicitado es una pensión por invalidez total o gran invalidez, se deberá informar adicionalmente la última remuneración percibida, debidamente desglosada en cada una de sus leyes y bonificaciones.

- Decreto de vacancia del cargo, debidamente tomado razón por la Contraloría General de la República.

Los documentos pueden ser entregados en cualquiera de los centros de la ACHS o en el Hospital del Trabajador de forma presencial, en caso de que la invalidez se derive de un accidente laboral o enfermedad profesional.

Disposiciones Especiales: Invalidez Presunta por Subsidio Prolongado

Si al cabo de 104 semanas de subsidio por incapacidad temporal existieren terapias pendientes, se deberá presumir que el trabajador presenta un estado de invalidez. En tal situación, el organismo administrador deberá constituir y pagar una pensión de invalidez total transitoria, a contar del día siguiente al cumplimiento de las 104 semanas.

Esta medida busca dar cumplimiento al principio de continuidad de ingresos previsto en el artículo 1° del D.S. N°109, de 1968, del Ministerio del Trabajo y Previsión Social. La primera mensualidad de esta pensión deberá pagarse dentro de los 30 días siguientes a la última fecha de pago de los subsidios.

Si al momento de concluir las terapias y otorgársele el alta médica, el trabajador permanece incapacitado para reincorporarse a sus jornadas y labores habituales, el organismo administrador o la empresa con administración delegada deberá continuar pagándole la pensión de invalidez transitoria. Esto se mantendrá hasta que se constituya la indemnización global o la pensión de invalidez a que eventualmente tenga derecho en virtud de su incapacidad presumiblemente permanente, o hasta que se declare que su incapacidad es inferior a un 15%.

Es importante aclarar que esta prestación, en estricto rigor, no corresponde a una pensión de invalidez definitiva, sino a un beneficio económico. Su objetivo es mantener la continuidad de ingresos para aquellos trabajadores que han agotado el plazo máximo de 104 semanas de goce de subsidios por incapacidad laboral y que aún presentan una incapacidad temporal, no siendo aún posible evaluar su incapacidad permanente.

Funcionamiento del SIS en Caso de Fallecimiento (Pensión de Sobrevivencia)

El SIS también cubre el Aporte Adicional requerido para completar el monto que permita financiar la Pensión de Sobrevivencia a todos los beneficiarios del afiliado, cuando el saldo en sus cuentas no sea suficiente. Este monto es abonado en la cuenta obligatoria.

Para activarlo, los beneficiarios deben presentar el Certificado de Defunción y suscribir los formularios de “Solicitud de Pensión” y “Declaración de Beneficiarios” ante un representante autorizado de la AFP. La solicitud será aprobada después de verificar todos los documentos.

Si existiesen hijos causantes de pensión de orfandad, la pensión corresponderá al 30% de la pensión básica. Si los descendientes del afiliado fallecido carecieren de padre y madre, tendrán derecho a que su pensión se incremente en un 50%. No deberá entregarse la documentación que ya haya sido presentada por otro beneficiario.