Sentirse protegido es fundamental para todos, especialmente en situaciones de invalidez o fallecimiento. El Seguro de Invalidez y Sobrevivencia (SIS) es un beneficio crucial que ampara al trabajador y a su familia ante estos eventos inesperados. Este seguro cubre los gastos en caso de ser declarado inválido (parcial o total) o fallecer, otorgando una pensión de invalidez o sobrevivencia.

¿Qué es el SIS y por qué es obligatorio?

El SIS es un seguro que obligatoriamente debe estar cotizando en alguna AFP. Debido a que los trabajadores en general enfrentan el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar en conjunto un seguro para sus afiliados, denominado Seguro de Invalidez y Sobrevivencia. Este seguro entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento.

Cobertura y Beneficiarios del SIS

El SIS está diseñado para proteger a diversos tipos de trabajadores, asegurando que la cobertura se extienda incluso bajo ciertas condiciones de cesantía.

Trabajadores Dependientes

Cuando eres trabajador dependiente, el SIS lo paga el empleador todos los meses junto con la cotización obligatoria, lo que significa que no tiene costo directo para ti. La cobertura se mantiene hasta 12 meses después de perder el trabajo, con el único requisito de tener al menos 6 cotizaciones previas antes de quedar cesante.

Se encontrarán cubiertos por el seguro aquellos afiliados que a la fecha de declaración de la invalidez, se encuentren en alguna de las situaciones siguientes:

- Trabajador dependiente que se encontraba cotizando en el mes de ocurrencia del siniestro. Se presume que se encontraba cotizando si la muerte o la declaración de invalidez se producen en el tiempo en que prestaba servicios, aun cuando el empleador no tenga al día el pago de las cotizaciones.

- Trabajador dependiente que se encontraba cesante o con servicios suspendidos por un periodo no mayor a 12 meses. Deberá registrar a lo menos 6 meses de cotizaciones en el año anterior, contados desde el último día del mes en el que dejó de prestar servicios.

Trabajadores Independientes y Voluntarios

En el caso de los afiliados independientes y voluntarios, deben pagar el SIS cada vez que cotizan.

- Los trabajadores que realicen pagos provisionales de las cotizaciones (PPC), quedarán cubiertos durante el mes siguiente al pago.

- Aquellos trabajadores independientes que paguen sus cotizaciones previsionales anualmente, durante la operación renta mediante el cálculo que realiza el Servicio de Impuestos Internos, tendrán una cobertura anual del seguro SIS a partir del mes de mayo del año en que se efectúe el pago.

El periodo que dure dicha cobertura depende del monto que cotice: si el trabajador cotizó por una renta imponible anual igual o superior a 7 ingresos mínimos mensuales, tendrá una cobertura anual desde el 1 de mayo del año en que pagó las cotizaciones hasta el día 30 de abril del año siguiente a dicho pago. Es importante destacar que el no pago afecta a la cobertura del seguro, dejando al afiliado independiente sin derecho a estar cubierto en caso de invalidez o muerte. Por eso, ser sistemático en el pago de las cotizaciones es crucial.

Financiamiento y Administración del SIS

El Seguro de Invalidez y Sobrevivencia es financiado por los empleadores durante su vida laboral activa, con una fracción de la cotización adicional o comisión que cobran las Administradoras. Para la prima del SIS, la AFP actúa como ente recaudador, la que luego es entregada directamente a la compañía de seguros correspondiente. El SIS es administrado por una o más compañías de seguros, elegidas por licitación pública, con el objetivo de evitar una concentración excesiva y cubrir la totalidad del riesgo.

Tasas de Cotización del SIS

Las tasas de cotización para el SIS han evolucionado:

- El costo es 1,88% para hombres y 1,41% para mujeres (desde Julio 2025), de la renta imponible y es pagado por tu empleador.

- A partir del 01 de octubre de 2023, la tasa única a cancelar para efecto de pago de los empleadores es de 1,47%.

- Desde enero de 2026, la tasa vigente del SIS para empleadores, afiliadas y afiliados independientes y voluntarios es de 1,54% de las remuneraciones y rentas imponibles, tanto para mujeres como hombres.

La cobertura del SIS se extiende hasta los 65 años, para hombres y mujeres, siempre que no estén pensionados.

Ejemplo de Cobertura por Invalidez

Para entender mejor el beneficio del SIS, consideremos el siguiente ejemplo de un caso de invalidez:

- Hombre de 45 años

- Casado, con 2 hijos (un hombre de 15 años y una mujer de 10 años)

- Promedio de sueldo los últimos 10 años: $1.100.000

- Saldo en cuenta obligatoria: $30.000.000

Si el afiliado queda inválido, este seguro lo cubrirá aportando a su cuenta obligatoria un monto aproximado de $162.000.000. El aporte del seguro se calcula para que el afiliado obtenga una pensión mensual del 70% del promedio de los últimos 10 años, lo que en este caso, se traduciría en una pensión mensual de $783.000.

El cálculo de aporte adicional considera:

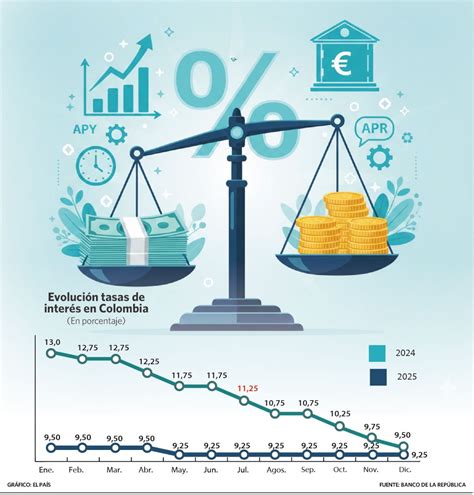

- Tasas de interés de Actualizaciones Aporte Adicional abril 2025: 3,30%

- Promedio de renta de los últimos 10 años: $1.100.000

- Saldo en cuenta obligatoria: $30.000.000

- Hijos: un hombre de 15 años y una mujer de 10 años

- El 70% considera invalidez total; para invalidez parcial el aporte del seguro es para obtener una pensión del 50% del sueldo promedio de los últimos 10 años.

Cómo Acceder a los Beneficios del SIS

A diferencia del Seguro de Cesantía, el SIS no se cobra directamente, sino que se paga mensualmente a través de una pensión, ya sea de invalidez o sobrevivencia. Para obtenerlo, deberás iniciar el trámite de pensión, lo que puedes hacer de manera presencial en cualquiera de las sucursales de tu AFP o en línea, agendando una hora de tele atención.

Documentos y Proceso

- Los documentos necesarios incluyen las planillas de pago de cotizaciones.

- El seguro es adjudicado mediante licitación pública, efectuada por las AFP y la Superintendencia en conjunto, quienes determinan el monto.

Revisión de Cotizaciones

Puedes revisar tus pagos del SIS en los movimientos de tu cuenta (Mis Ahorros > Últimos movimientos) o en el Certificado Movimientos. Al ser un seguro, queda bajo el nombre "Cotización por Prima" y "Prima Cobrada". Luego, la AFP envía tu cotización por SIS a la compañía de seguros licitada, lo que aparece bajo el movimiento "Prima Cobrada".

Plazos de Pago de Cotizaciones del SIS

El plazo máximo normativo para el pago del SIS de un trabajador es hasta el décimo día del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Si dicho plazo expira un día sábado, domingo o festivo, se extenderá hasta el día hábil siguiente.

En caso de que las cotizaciones se efectúen mediante pagos electrónicos, se pueden realizar hasta el día 13 (hasta las 13:45 hrs. solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

Transformaciones del SIS bajo la Ley N° 21.735

La Ley N° 21.735 introduce importantes cambios en el marco del Seguro de Invalidez y Sobrevivencia, integrándolo en una estructura previsional más amplia.

- De acuerdo al artículo 6 de la Ley N° 21.735, los beneficios derivados del seguro de invalidez y sobrevivencia serán prestaciones del Seguro Social Previsional, financiado con cargo al empleador.

- A partir de agosto de 2026, el Fondo Autónomo de Protección Previsional comenzará a recibir las primeras cotizaciones, con cargo al empleador, para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

- El artículo octavo transitorio de la Ley N° 21.735 señala que a partir del primer día del décimo séptimo mes siguiente a la publicación de esta ley (agosto 2026), el seguro de invalidez y sobrevivencia pasará a ser una de las prestaciones del Seguro Social Previsional. A partir de esa misma fecha, dicho seguro será financiado por el Fondo Autónomo de Protección Previsional, mediante la cotización que realicen los empleadores.

- El artículo 15 de la Ley N° 21.735 señala que un 2,5% de la remuneración imponible del afiliado será destinado al Fondo Autónomo de Protección Previsional para financiar la compensación para mujeres por mayor expectativa de vida. A dicho porcentaje se descontará la prima que se destine al financiamiento de la cotización del seguro de invalidez y sobrevivencia.

El artículo décimo sexto de la misma Ley agrega que el Ejecutivo ingresará una iniciativa legal para regular los ajustes operativos y regulatorios necesarios para el pleno traspaso del seguro de invalidez y sobrevivencia, la forma en que las administradoras transferirán los recursos, las mejoras a su funcionamiento, las normas que aseguren su sostenibilidad y la licitación pública que realizará el administrador del Fondo Autónomo de Protección Previsional. Actualmente, se encuentra en trámite legislativo el Boletín N° 17.628-13 que modifica el decreto ley N° 3.500, de 1980, en materia de seguro de invalidez y sobrevivencia.