El Seguro de Cesantía es un beneficio fundamental diseñado para proteger a los trabajadores contratados en Chile, brindando apoyo económico en caso de quedar sin empleo, ya sea por despido o renuncia voluntaria. Este seguro permite solicitar un monto de apoyo mientras se busca un nuevo trabajo. Es administrado por la Administradora de Fondos de Cesantía (AFC), pero forma parte integral del sistema de cotizaciones previsionales, donde las AFP, como Cuprum, juegan un rol importante en la gestión de otros beneficios y la interacción con los fondos de cesantía al momento de la pensión.

¿Qué es el Seguro de Cesantía y cómo se Financia?

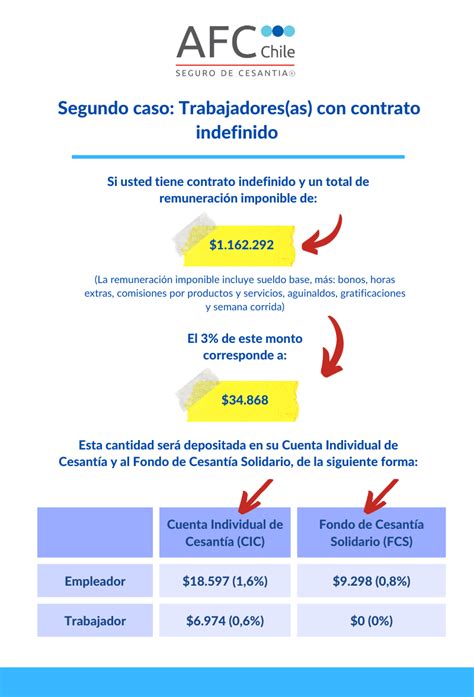

El Seguro de Cesantía corresponde a un 3% de la remuneración imponible del trabajador. Este monto es aportado en conjunto por el empleador y el trabajador, con un tope imponible mensual que para 2026 es de 135,2 UF, y en 2024 era de 126,6 UF. La cotización del 3% se desglosa en un 0,6% que es un aporte mensual del trabajador y un 2,4% que es un aporte del empleador, calculado sobre la renta imponible. Es importante destacar que el Seguro de Cesantía es financiado por el empleador, el propio trabajador y el Estado.

Para trabajadores con contrato indefinido, el aporte se comparte. Sin embargo, si el contrato es a plazo fijo o se trata de un trabajador de casa particular, el empleador paga la totalidad del seguro, y el aporte del trabajador no existe, pasando el aporte del empleador a ser el 3%.

¿Quiénes Tienen Derecho al Seguro de Cesantía?

Los trabajadores con contrato a plazo fijo o indefinido, contratados a partir del 02 de octubre de 2002, están afiliados automáticamente al Seguro de Cesantía. La afiliación al Seguro de Cesantía es permanente e irrenunciable.

Si un trabajador fue contratado bajo el Código del Trabajo o el Estatuto de Asistentes de la Educación Pública, o inició sus labores como trabajadora o trabajador de casa particular antes del 2 de octubre de 2002, puede afiliarse de manera voluntaria en el sitio web de la Administradora de Fondos de Cesantía (AFC), utilizando su ClaveÚnica.

Requisitos y Proceso para Cobrar el Seguro de Cesantía

Para poder cobrar el Seguro de Cesantía, es fundamental cumplir con ciertos requisitos:

- Estar afiliado al Seguro de Cesantía: Si se tiene contrato a plazo fijo o indefinido, la afiliación es automática.

- Estar cesante: Se debe cumplir con cualquiera de las causales de término de relación laboral contempladas en el Código del Trabajo.

- Cumplir con el mínimo de cotizaciones:

- Trabajadores con contrato indefinido: al menos 10 cotizaciones mensuales.

- Las cotizaciones se cuentan desde la afiliación o el último cobro del seguro hasta el mes de término de la relación laboral.

Proceso de Solicitud y Pago

No es necesario realizar la solicitud inmediatamente después de terminar la relación laboral. Puede hacerse en cualquier momento siempre que se conserve la condición de cesante, ya que no existe un plazo límite. Para realizar el cobro, el proceso es el siguiente:

- Ingresar a la Sucursal Virtual de la AFC: Se puede acceder con el RUN y la clave de acceso AFC, o con la ClaveÚnica.

- Completar la solicitud: Realice el trámite siguiendo las indicaciones en línea.

- Verificar documentación: Si la jornada era parcial, junto al documento que pone término a la relación de trabajo, se debe presentar el contrato para verificar las horas pactadas.

- Recepción del pago: En un plazo máximo de 5 días hábiles, el pago se recibirá en la cuenta vista, corriente, de ahorro, Cuenta Rut o en efectivo, según lo solicitado. Se enviará una notificación al correo electrónico registrado, informando los detalles de aprobación o rechazo.

El primer pago siempre se realiza después de cumplir 30 días corridos desde el término de la relación laboral, una vez que la solicitud haya sido aprobada y dependiendo de la fecha en que se realice el trámite.

Si no se reúnen los requisitos para acceder al seguro, se puede solicitar el Subsidio de Cesantía, que paga el Instituto de Previsión Social (IPS) o las cajas de compensación.

Te Ayuda | Fondo de Cesantía Solidario: ¿Cuáles son los requisitos y cómo obtenerlo?

Componentes de la Cotización Obligatoria y el Rol de las AFP

Las cotizaciones obligatorias que gestionan las AFP son pagos legales que el empleador debe efectuar mensualmente. Se pagan proporcionalmente al sueldo con un tope imponible (90 UF para 2026, equivalente a aproximadamente $3.573.546). Si un trabajador dependiente es menor de 60 años (mujeres) o 65 años (hombres), debe cotizar obligatoriamente lo siguiente:

- 10,1% para ahorro de pensión: Compuesto por un 10% aportado por el trabajador y un 0,1% adicional a cargo del empleador.

- 1,44% de Comisión AFP: Monto fijado por cada Administradora; en Cuprum es del 1,44%.

- 7% de Cotización de salud: El empleador descuenta este monto para pagar directamente al prestador de salud (Fonasa o Isapre).

- 3% de Seguro de Cesantía: De la renta imponible, desglosado en 0,6% aporte del trabajador y 2,4% aporte del empleador. Este seguro es administrado por la AFC.

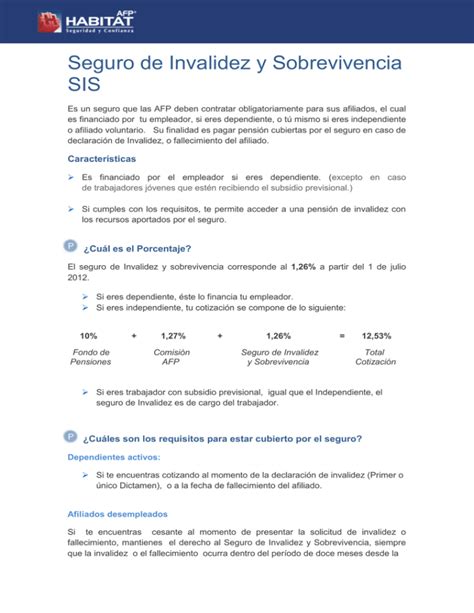

- Adicionalmente, el empleador financia mensualmente el Seguro de Invalidez y Sobrevivencia (SIS) y la mutual.

El Seguro de Invalidez y Sobrevivencia (SIS)

El SIS es un beneficio crucial que protege al trabajador y su familia. El empleador lo financia mensualmente (1,88% para hombres y 1,41% para mujeres desde julio de 2025). Su objetivo es pagar una pensión en caso de sufrir invalidez (total o parcial) o, en caso de fallecimiento, a los beneficiarios.

El SIS no tiene costo directo para el trabajador dependiente, ya que lo paga el empleador. Los afiliados independientes y voluntarios deben pagarlo cada vez que cotizan. Si eres trabajador dependiente, el SIS te entrega cobertura hasta 12 meses después de perder el trabajo, siempre que tengas al menos 6 cotizaciones previas antes de quedar cesante.

Ejemplo de Caso de Invalidez (SIS)

Para un hombre de 45 años, casado, con 2 hijos, y un promedio de sueldo de los últimos 10 años de $1.100.000, si quedara inválido, el SIS lo cubriría aportando a su cuenta obligatoria un monto aproximado de $162.000.000. Este aporte se calcula para que el afiliado obtenga una pensión mensual del 70% del promedio de los últimos 10 años, lo que en este caso sería de $783.000.

El cálculo de este aporte adicional considera:

- Tasas de interés de Actualizaciones Aporte Adicional (abril 2025): 3,30%

- Promedio de renta de los últimos 10 años: $1.100.000

- Saldo en cuenta obligatoria: $30.000.000

- Hijos: un hombre de 15 años y una mujer de 10 años

El 70% considera invalidez total; para invalidez parcial, el aporte del seguro es para obtener una pensión del 50% del sueldo promedio de los últimos 10 años.

Para la prima del SIS, Cuprum AFP actúa como ente recaudador, entregando el monto directamente a la compañía de seguros correspondiente. Estarán cubiertos por el seguro aquellos afiliados que, a la fecha de declaración de la invalidez, se encontraran cotizando en el mes del siniestro o estuvieran cesantes o con servicios suspendidos por un periodo no mayor a 12 meses, registrando al menos 6 meses de cotizaciones en el año anterior a la cesantía.

Beneficios Adicionales de Cotizar en el Sistema Previsional

Cotizar en el sistema previsional ofrece múltiples beneficios que van más allá de la pensión futura:

- Pensión: El beneficio más importante es el ahorro para la futura pensión.

- Seguro de Invalidez y Sobrevivencia (SIS): Proporciona un monto asegurado de pensión en caso de incapacidad para trabajar (permanente o temporal) por accidente o enfermedad, y para la familia si el afiliado fallece.

- Cuota Mortuoria: Un aporte en dinero (máximo 15 UF) para solventar los gastos funerarios del afiliado, pagado a quien acredite haberlos cubierto.

- Seguro de Accidentes del Trabajo y Enfermedades Profesionales: Protege a todos los trabajadores dependientes y a los independientes que cotizan, frente a accidentes y enfermedades causadas por el trabajo.

- Seguro de Cesantía: Permite hacer uso de una protección económica en caso de quedar cesante, disponible para todos los trabajadores dependientes regidos por el Código del Trabajo que iniciaron o reiniciaron actividades laborales a partir del 2 de octubre de 2002.

- Traspaso de Fondos de Cesantía a la Cuenta de Pensión: Al realizar el trámite de pensión, se pueden traspasar los fondos acumulados en la Cuenta Individual de Cesantía a la Cuenta de Capitalización Individual, o bien, ya pensionado, retirar el total de los fondos acumulados libre de impuestos.

- Bono por Hijo Nacido Vivo: Beneficio que incrementa la pensión de la mujer a través de una bonificación por cada hijo nacido vivo o adoptado. Se paga junto con la pensión a mujeres afiliadas a una AFP, beneficiarias de una Pensión Básica Solidaria, que hayan cotizado al menos una vez y se hayan pensionado después del 1 de julio de 2009.

Medidas Especiales: Ley de Protección del Empleo (COVID-19)

La Ley de Protección del Empleo ha beneficiado a los trabajadores que cotizan para el Seguro de Cesantía y a trabajadores de casa particular, contrarrestando los efectos económicos del COVID-19. Esta ley permite a empleadores y trabajadores suspender la relación laboral o pactar una reducción en la jornada sin terminar el contrato, permitiendo a los trabajadores seguir teniendo ingresos a través del Seguro de Cesantía.

1. Suspensión de Contrato por Acto de la Autoridad

La relación laboral se suspende cuando la autoridad declara medidas que impliquen la paralización de actividades y que impidan totalmente la prestación de servicios.

- Para el trabajador: Implica una suspensión temporal de su contrato de trabajo por el tiempo que la declaración de autoridad determine. Aplica a trabajadores afiliados al seguro de cesantía cuyas empresas se ven impedidas de cumplir funciones.

- Para el empleador: Se suspende la obligación de pagar remuneraciones, pero debe seguir pagando cotizaciones previsionales, de salud y seguridad social (excepto el seguro de accidentes del trabajo y enfermedades profesionales, que se calcula sobre el 50% de la remuneración).

En este caso, la solicitud de suspensión del contrato es responsabilidad del empleador ante la AFC.

2. Suspensión de Contrato Pactada por Empleador y Trabajador

Aplica a empleadores cuya actividad se ve afectada, total o parcialmente, por la crisis, permitiendo acordar con sus trabajadores la suspensión temporal de los contratos. Los empleadores deben continuar pagando cotizaciones previsionales y de salud.

- Acceso al beneficio: Los trabajadores reciben remuneraciones con cargo al Seguro de Cesantía en la AFC, según la gradualidad de pago del seguro, partiendo en un 70% del sueldo de los últimos 3 meses.

- Solicitud: El empleador y el trabajador (o representante sindical) deben presentar ante la AFC una declaración jurada simple, suscrita por ambas partes, que acredite que la actividad de la empresa se ha visto afectada. No aplica si se pactó la continuación de servicios y pago de remuneraciones, o si el trabajador tiene licencia médica.

3. Pacto de Reducción Temporal de la Jornada de Trabajo

Los empleadores pueden acordar una reducción de la jornada de trabajo hasta en un 50%, de forma individual o colectiva. El empleador paga una parte de la remuneración, y el trabajador recibe un complemento del Seguro de Cesantía.

- Para el trabajador: Recibirá su remuneración según las horas trabajadas y cotizaciones previsionales proporcionales. Además, un complemento adicional a su sueldo de hasta un 25% con cargo al Seguro de Cesantía. Los beneficios como aguinaldos, asignaciones y bonos se mantienen. El complemento no es tributable, imponible ni embargable.

Requisitos para ser Beneficiario de estas Medidas

- Registrar 3 cotizaciones continuas en los últimos 3 meses.

- Registrar un mínimo de 6 cotizaciones continuas o discontinuas en los últimos 12 meses, siempre y cuando las últimas 2 sean con el mismo empleador (para suspensión de contrato).

- Para reducción de jornada:

- Contrato indefinido: 10 cotizaciones mensuales en el Fondo de Cesantía, continuas o discontinuas, con el mismo empleador.

- Contrato a plazo fijo: 5 cotizaciones mensuales en el Fondo de Cesantía, continuas o discontinuas.

- En ambos casos, registrar las últimas 3 cotizaciones continuas con el mismo empleador.

El pago del seguro para estas medidas permite al trabajador acceder a los fondos de su Cuenta Individual de Cesantía y, si son insuficientes, del Fondo de Cesantía Solidario. El porcentaje del beneficio varía según los meses transcurridos.

En el caso de reducción de jornada en un 50%, el complemento es del 25% del promedio de la remuneración imponible de los últimos 3 meses, con un límite máximo mensual de $225.000 por trabajador con jornada ordinaria completa.

Cuprum AFP: Beneficios y Servicios Diferenciadores

Elegir una AFP para gestionar las cotizaciones previsionales es una decisión importante. Cuprum, como una de las administradoras, destaca sus ventajas y servicios:

Confianza y Servicio de Excelencia

Cuprum se enfoca en ofrecer un servicio y experiencia integral, con información y asesoría personalizada. Ser la AFP N°1 en lealtad del consumidor, según indican, es resultado de entender las necesidades únicas de cada cliente.

Respaldo, Expertise, Visión y Liderazgo

La AFP invierte en soluciones y mejoras constantes, buscando altos estándares de calidad y anticipándose a las necesidades de sus afiliados. Destacan su liderazgo en innovación por cuatro años consecutivos.

Trayectoria y Equipo Experto

Con más de 44 años de experiencia, Cuprum cuenta con un equipo de inversiones multidisciplinario y de alto nivel. Se consideran la AFP N°1 en inversión sostenible y con amplia expertise en Activos Alternativos, con un equipo exclusivo para su gestión.

Herramientas y Servicios para Proyectar tu Pensión

Cuprum ofrece diversas herramientas y productos para la gestión de ahorros:

- Ahorro Obligatorio:

- Notificación de pago y no pago de cotizaciones.

- Recomendación de fondo según el perfil del afiliado.

- Comisión de 1,44% mensual sobre el sueldo.

- APV (Ahorro Previsional Voluntario):

- Mejora o adelanta la pensión.

- Depósitos directos a través del sitio web o App.

- Comisión de 0,6% anual sobre el saldo administrado.

- Posibilidad de retirar el dinero en cualquier momento.

- Cuenta 2:

- Ahorro para proyectos de forma simple y segura.

- Retiros online de dinero sin cobro de comisión por retiro.

- Comisión de 0,95% anual sobre el saldo administrado.

- Inversión en hasta 2 de sus 5 multifondos.

Consideraciones Importantes

- Propiedad de los Fondos: Los fondos son siempre propiedad del afiliado.

- Cotización para rentas altas: Si se gana más de 87,8 UF (aproximadamente $3.393.289), la cotización del 10% ya no se aplica sobre la totalidad del ingreso, sino hasta el tope imponible. Se recomienda realizar un aporte adicional a través del APV.

- Rol del Empleador: Es el empleador quien debe completar el aviso de iniciación de servicios en la Sucursal Virtual de Empleadores o PreviRed.com.