La planificación financiera personal con vistas a la jubilación es un proceso fundamental que requiere disciplina, previsión y estrategia. Una adecuada organización financiera permite garantizar los recursos necesarios para conservar el nivel de vida deseado una vez finalizada la etapa laboral. La gestión de la jubilación se ha convertido en una de las decisiones financieras y personales más relevantes del siglo XXI. El aumento de la esperanza de vida, la inflación persistente, la incertidumbre de los sistemas públicos de pensiones y los cambios en el mercado laboral hacen imprescindible planificar la jubilación con antelación y de forma consciente. No se trata solo de dinero: también de bienestar, salud y propósito vital.

La seguridad financiera en la jubilación no ocurre por sí sola. Se necesitan planificación y compromiso y, sí, también dinero. El ahorro para la jubilación, que abarca un plazo muy largo (que, en media, puede suponer más de 20 años) requiere de un ahorro sistemático. La jubilación es una etapa importante de la vida y prepararse temprano puede marcar la diferencia en tu bienestar financiero. Cuanto antes comiences a construir tu fondo de jubilación, más tiempo tendrás para hacer crecer tus ahorros y aprovechar el poder del interés compuesto.

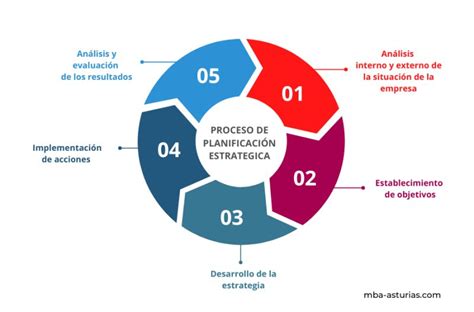

La Importancia de una Planificación Temprana y Constante

Comenzar a Ahorrar: El Hábito Crucial

Comience a ahorrar, siga ahorrando y mantenga sus objetivos. Si ya está ahorrando, ya sea para su jubilación u otro objetivo, ¡siga haciéndolo! Usted sabe que el ahorro es un hábito compensador. Si no está ahorrando, ha llegado el momento de comenzar a hacerlo. Comience con poco si es necesario e intente aumentar la cantidad que ahorra cada mes. Cuanto antes comience a ahorrar, más tiempo tendrá su dinero para crecer. Haga del ahorro para la jubilación una prioridad. Cree un plan, manténgalo y establezca objetivos. Recuerde, nunca es demasiado temprano o demasiado tarde para comenzar a ahorrar. Si ahorro a los 30 años, al momento de jubilar tendré más ahorros que si comienzo a los 50. Aquello se traduce en beneficios a largo plazo, como una mayor estabilidad durante la vejez.

El ahorro es un hábito fundamental para tener una mayor seguridad financiera al jubilar. Por ende, debe representar una prioridad durante tu vida laboral. Ahorrar es clave para tu bienestar financiero.

El Poder del Interés Compuesto

El interés compuesto es la forma de reinvertir tus intereses para generar más ganancias a largo plazo. Ahorrar temprano te permitirá aprovechar al máximo esta herramienta, que puede generar rentabilidades del 45% al cabo de tus primeros diez años de trabajo.

Aportaciones Periódicas: Mitigando Riesgos

Las ventajas de las aportaciones periódicas son varias. En primer lugar, si se fía el ahorro para la jubilación en la realización de aportaciones extraordinarias, puede darse la circunstancia de que en el momento de efectuarla no haya la disponibilidad necesaria, ya sea por ejemplo por imprevistos, educación de los hijos, gastos navideños. En segundo lugar, la realización de aportaciones periódicas supone un esfuerzo menor, lo que facilita su tratamiento como cualquier otro gasto recurrente. Y en tercer lugar, el ahorro periódico permite mitigar las oscilaciones del mercado, ya que entramos en distintos momentos y a distintos precios.

Pilares de la Planificación Financiera para la Jubilación

1. Evaluar la Situación Financiera Actual

El primer paso para una buena planificación de la jubilación es conocer tu punto de partida. Antes de jubilar, debes planificar en detalle tu situación financiera. Para esto, tienes que estimar tus ingresos, gastos y las posibilidades de generar ahorro para cubrir emergencias. Evalúa tus ingresos actuales, ahorros, deudas y gastos fijos, pero también piensa cómo quieres vivir esa etapa: ¿A qué edad te gustaría jubilarte? ¿Qué nivel de vida deseas mantener? ¿Planeas viajar, mudarte o seguir trabajando parcialmente? En el contexto actual, con carreras laborales más irregulares y pensiones futuras menos previsibles, este ejercicio de realismo es fundamental.

2. Establecer Objetivos Claros y Realistas

El punto de partida en toda planificación de jubilación es establecer objetivos financieros concretos y alcanzables. La planificación financiera debe alinearse con metas a corto, mediano y largo plazo. Es indispensable calcular los ingresos necesarios para mantener el estilo de vida esperado durante la jubilación, considerando factores como la inflación, la esperanza de vida y los gastos médicos futuros. Define cuánto necesitas ahorrar para tu jubilación y establece metas financieras realistas. Ten en cuenta tus gastos actuales, tus expectativas de estilo de vida durante la jubilación y cualquier otro factor que pueda afectar tus necesidades financieras en el futuro.

Es importante ser realista sobre los gastos esperados para incluirlos en el presupuesto y considerar incluso el dinero necesario para "darse gustos". Esto nos permite mantener un presupuesto organizado.

3. Identificar y Ampliar las Fuentes de Ingreso

Un pilar esencial de la planificación de retiro es analizar las fuentes de ingresos disponibles. Es clave tener claridad sobre los ingresos que esperas recibir en el futuro y ser realista al respecto. Estas pueden incluir la pensión pública, planes de pensiones privados, inversiones financieras, ahorros personales o rentas adicionales procedentes de alquileres o actividades profesionales. Una preparación eficaz para jubilar requiere que amplíes tus opciones de ingresos. Si buscas cumplir este propósito, debes crear una estrategia de inversión para rentabilizar al máximo tus ahorros.

- Pensión Pública y sus Límites: Conocer qué pensión puedes esperar es clave. La realidad demográfica hace probable que las pensiones públicas no cubran por completo todas las necesidades. Por eso, la gestión de la jubilación debe contemplar la pensión pública como una base, no como el único sustento. Averigüe sobre sus beneficios del Seguro Social. En promedio, los beneficiarios de jubilación del Seguro Social reemplazan un 40 por ciento de los ingresos previos a la jubilación para los beneficiarios jubilados. Podrá estimar su beneficio utilizando el estimador de jubilación en el portal de la Administración del Seguro Social.

- Ahorro Previsional Voluntario (APV): El Ahorro Previsional Voluntario te permite invertir en tu jubilación y complementar tu cotización obligatoria en la AFP. Invierte un 10% extra y aprovecha los beneficios tributarios que ofrece el Estado.

4. Gestión de la Deuda

No te sobreendeudes: el exceso de deuda personal limita la libertad financiera y, por supuesto, tiene efectos en la salud mental, personal y familiar. Disminuir el nivel de deuda es una meta económica importante.

5. Optimización de Inversiones y Herramientas Financieras

Diseñar una cartera de inversión diversificada es clave para impulsar el crecimiento del capital durante los años de acumulación. En las primeras etapas del ahorro, puede resultar conveniente adoptar un enfoque más dinámico, con una mayor proporción de renta variable aprovechando su potencial de rentabilidad a largo plazo. Utiliza herramientas financieras: la planificación financiera se apoya en una variedad de herramientas que incluyen medios de inversión y financiación. Coloque sus ahorros en distintos tipos de inversiones. Al diversificar de esta forma, es más probable que reduzca el riesgo y mejore el retorno.

- Planes de Ahorro para la Jubilación del Empleador: Si su empleador ofrece un plan de ahorros para la jubilación, tal como un plan 401(k), inscríbase y contribuya todo lo que pueda. Sus impuestos serán más bajos, su empresa tal vez contribuya más y las deducciones automáticas facilitan el proceso. Con el tiempo, los intereses compuestos y los impuestos diferidos hacen mucha diferencia en la cantidad que usted logre acumular.

- Cuentas de Jubilación Individual (IRA): Usted puede depositar hasta 6,500 dólares anuales en una Cuenta de Jubilación Individual (IRA, por sus siglas en inglés); puede contribuir más, incluso, si tiene 50 años de edad o más. Las IRAs también ofrecen ventajas tributarias y proveen una manera fácil de ahorrar.

- Multifondos: Elige el multifondo correcto; asegúrate de estar en el fondo de pensiones adecuado para tu perfil.

No toque sus ahorros de jubilación. Si retira sus ahorros para su jubilación ahora, perderá capital e intereses y podrá perder beneficios tributarios o tener que pagar multas por el retiro. Si cambia de empleo, deje sus ahorros invertidos en su plan de jubilación actual o transfiéralos a un IRA o al plan de su nuevo empleador.

6. Protección contra Contingencias y Riesgos

Una planificación integral para la jubilación debe contemplar posibles contingencias que puedan afectar la situación financiera, como gastos médicos inesperados, caídas prolongadas en los mercados o acontecimientos personales imprevistos. Entre las medidas de protección más efectivas se encuentran la contratación de seguros complementarios de salud, seguros de dependencia o vida, así como la constitución de un fondo de emergencia en instrumentos líquidos que puedan ser utilizados rápidamente sin tener que vender inversiones en momentos desfavorables. Los mercados fluctúan y la vida es una caja de sorpresas. Los análisis de sensibilidad ayudan a valorar cómo pueden afectar a tu plan los cambios en la rentabilidad de la inversión, la inflación o la esperanza de vida.

¡No pierdas tu pensión! Estrategias para blindar y duplicar tus ingresos en la jubilación

Planificación No Financiera para una Jubilación Plena

Planificación Previa a la Jubilación: Más Allá del Dinero

La planificación del estilo de vida (pensar y organizar las actividades posteriores a la jubilación, considerar nuevos roles e intereses, trabajar en nuestra identidad y propósito, y preparar nuestras relaciones más importantes para este cambio) es tan esencial para una jubilación satisfactoria como nuestras necesidades financieras y sanitarias. La gestión de la jubilación no es solo financiera. Vivimos más años y eso exige pensar cómo queremos vivirlos. Mantener hábitos saludables, redes sociales activas y proyectos personales reduce el riesgo de aislamiento y dependencia.

Adaptación a la Jubilación: Un Proceso Continuo

La adaptación exitosa a la jubilación no es un evento aislado, sino un proceso que puede durar años. Una buena jubilación consiste en gestionar los factores estresantes, minimizar la angustia, tener experiencias positivas frecuentes, vivir con un sentido de propósito y de acuerdo con los propios valores, y seguir marcando la diferencia. Tras varios meses de luna de miel, muchos empiezan a sentirse desencantados. La promesa inicial de unas vacaciones interminables se desvanece rápidamente. El aburrimiento y la falta de sentido empiezan a aflorar. Los jubilados empiezan a sentirse irrelevantes. Otros factores estresantes pueden consumir tiempo, dinero y energía, complicando así el proceso de jubilación. Entre los factores estresantes más comunes se incluyen los problemas de salud, la decisión de la pareja de seguir adelante o la tristeza por la muerte de un ser querido. Es posible que sigamos siendo responsables económicamente de los hijos, así como del cuidado de familiares mayores.

Envejecimiento Positivo y Calidad de Vida

Un proceso integral de jubilación incluye prepararse para la mejor calidad de vida a medida que envejecemos. Esto incluye una participación activa en la vida, el mantenimiento de altos niveles de funcionamiento físico y cognitivo, la adaptación a las limitaciones y la búsqueda de maneras de conservar la autonomía, la plenitud y un sentido de propósito. Cada vez más expertos recomiendan pensar la jubilación como una transición, no como un final: formación, voluntariado o incluso una jubilación activa pueden mejorar la calidad de vida.

El Rol del Asesor Financiero

Contar con el apoyo de un asesor financiero cualificado que comprenda las necesidades personales y trace una estrategia adaptada puede marcar la diferencia entre una jubilación cómoda y una incierta. Existen muchas entidades financieras que pueden asesorarte en inversiones, ahorro y pensiones. Hable con su empleador, su banco, su sindicato o un asesor financiero. Haga preguntas y asegúrese de comprender las respuestas.

Revisión y Ajuste Periódico del Plan

La vida cambia, y tu plan también debe hacerlo. Revisa y ajusta tu plan de jubilación periódicamente. Un seguimiento periódico asegura que los objetivos se ajusten a la realidad y permite corregir desviaciones en el presupuesto. Reevalúa periódicamente tu plan: la vida está llena de cambios, por lo que es importante revisar y ajustar tu plan de jubilación periódicamente. Cotejar el plan con datos históricos y simulaciones te ayudará a prepararte para las caídas del mercado y los gastos inesperados. Es más, no todas las fases de tu jubilación serán iguales: puede que al principio viajes y gastes más, y en los últimos años aumenten tus gastos médicos.

Tipos de Pensiones de Jubilación

Una Pensión de Jubilación es un beneficio previsional, al que acceden las personas que han cotizado en el Sistema de Pensiones durante su vida laboral. Las opciones principales incluyen:

- Retiro Programado: opción que implica el pago mensual de una renta por parte de tu AFP con cargo a tu Cuenta Individual.

- Renta Vitalicia Inmediata: en este caso, traspasas el dinero de tu AFP a una Compañía de Seguros.

- Renta Temporal con Renta Vitalicia Diferida: alternativa que implica el pago de tu renta en dos etapas. Inicialmente, recibes una Pensión Temporal por parte de tu AFP.

El Gobierno ofrece diversos Beneficios Estatales para Pensionados, que permiten incrementar tu renta mensual.