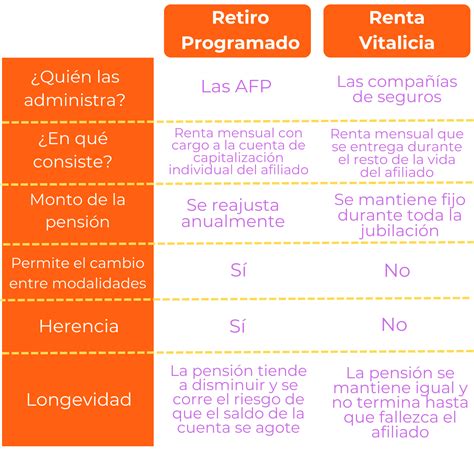

Al momento de optar por una modalidad de pensión, los cotizantes deben considerar distintos factores fundamentales, como la cantidad de ahorro reunido a lo largo de su vida, la preferencia por dejar herencia o la elección entre un monto fijo o variable en el tiempo. Dependiendo de la modalidad seleccionada, la pensión puede ser pagada por una Administradora de Fondos de Pensiones (AFP) o una compañía de seguros.

En términos generales, el sistema ofrece dos modalidades principales: la Renta Vitalicia (RV) y el Retiro Programado (RP). La primera es un contrato que celebra el pensionado con una aseguradora, donde esta se compromete a un pago mensual en UF durante el resto de la vida del jubilado, cobrando a cambio el monto total acumulado por el trabajador. Por otro lado, el Retiro Programado corresponde a retiros anuales del fondo acumulado de acuerdo con parámetros actuariales y la Tasa de Interés Técnica de Retiro Programado (TITRP).

El riesgo de la irrevocabilidad y la falta de liquidez

Uno de los riesgos más significativos de la Renta Vitalicia es su carácter de contrato irrevocable. Una vez que el afiliado traspasa la totalidad de sus fondos a una compañía de seguros, pierde la propiedad de estos a cambio de un flujo de ingresos garantizado. Esto impide que el pensionado pueda cambiarse posteriormente a una modalidad de retiro programado.

Esta rigidez contractual quedó en evidencia ante situaciones excepcionales, como la aprobación de leyes para el retiro del 10% de los fondos previsionales. Miles de pensionados bajo la modalidad de rentas vitalicias no pudieron acceder a este beneficio, al haber dejado de ser dueños de sus fondos individuales. Sergio Daie, un pensionado afectado, califica esta situación como una "discriminación artera y arbitraria", argumentando que el sistema de pensiones debería ser tratado como uno solo, sin que el traspaso a aseguradoras fuera un obstáculo para modificaciones legales de emergencia.

El reclamo de los afectados apunta a que, aunque los fondos pasen a ser manejados por aseguradoras, estas suelen pertenecer a los mismos grupos empresariales que las AFP. En efecto, diversas firmas tienen integrados ambos negocios, como el Grupo Sura (AFP Capital), Principal Financial Group (AFP Cuprum), Metlife (AFP Provida), Prudential (AFP Habitat) y Assicurrazioni Generali SpA (Planvital).

Comparativa técnica de las modalidades de jubilación

Para entender los riesgos financieros, es necesario contrastar cómo se comportan ambas modalidades ante el mercado y la esperanza de vida:

| Característica | Renta Vitalicia (Compañía de Seguros) | Retiro Programado (AFP) |

|---|---|---|

| Propiedad de los fondos | La Compañía de Seguros | El Afiliado |

| Monto de la pensión | Fijo en UF (no disminuye) | Variable (según rentabilidad y saldo) |

| Riesgo de longevidad | Asumido por la Aseguradora | Asumido por el Afiliado |

| Riesgo de mercado | Asumido por la Aseguradora | Asumido por el Afiliado |

| Posibilidad de Herencia | Solo mediante cláusulas específicas | Sí, sobre el saldo remanente |

Bajo la modalidad de RV, el jubilado es dueño de un flujo de pagos mensuales mientras viva, por lo tanto, no tiene que hacerse cargo del riesgo de longevidad; es decir, el riesgo de llegar a una edad avanzada sin ingresos. En cambio, con el Retiro Programado, si ocurre una crisis económica o si los fondos pierden valor, la pensión se va reduciendo con los años.

La Gestión del Riesgo de longevidad en el sector financiero y asegurador

Factores de riesgo y desempeño del mercado asegurador

A pesar de la seguridad que ofrece un monto fijo, existen factores de riesgo y críticas al desempeño de este mercado:

El desempeño ético de los asesores

Se ha observado un mal desempeño ético por parte de algunos asesores previsionales, quienes en su mayoría se ven incentivados a vender Rentas Vitalicias para obtener comisiones, sin necesariamente entregar la mejor opción según el perfil del jubilado. Es fundamental que el afiliado analice si el monto ofrecido es realmente atractivo frente a las mejoras en la TITRP que han beneficiado al Retiro Programado.

Solvencia y clasificación de riesgo

La oferta de rentas vitalicias es variada y las compañías se evalúan según categorías de riesgo. Las categorías se establecen con letras:

- AAA, AA, A: Riesgo bajo, consideradas buenas o muy buenas.

- BBB, BB, B: Riesgo moderado o suficientes.

- C, D y E: Riesgo alto.

Aunque existe una garantía estatal por quiebra que proporciona una capa adicional de protección, el riesgo de insolvencia de una compañía de seguros es un factor que, aunque improbable, debe ser monitoreado.

Diferencias en la regulación de inversiones

Las aseguradoras generan utilidades administrando el riesgo de longevidad e invirtiendo los fondos adquiridos. Si bien no pueden invertir en cualquier instrumento, probablemente no enfrentan el mismo nivel de restricción que se impone a las AFP. Esto les otorga un espacio mayor para optimizar su rentabilidad, aunque se ha discutido mucho menos sobre la rentabilidad de las aseguradoras en comparación con la de las AFP.

Tipos de Renta Vitalicia y cláusulas adicionales

Existen variantes que permiten mitigar ciertos riesgos de pérdida de capital o mejorar la liquidez inicial:

- Renta Vitalicia Inmediata: Se suscribe a través de una compañía de seguros y el primer pago se realiza tras el traspaso de los fondos. Garantiza una pensión mensual fija de por vida.

- Renta Vitalicia Diferida: Una parte de los ahorros se transfiere para garantizar una pensión futura en una fecha acordada. Mientras llega esa fecha, el afiliado recibe una Renta Temporal desde su AFP.

- Renta Vitalicia Inmediata con Renta Mensual Mayor: Permite aumentar la pensión de manera temporal durante los primeros años de jubilación.

- Renta Vitalicia con Cláusula de Período Garantizado: Si el afiliado fallece dentro de un plazo estipulado (por ejemplo, 10 o 15 años), la aseguradora pagará el 100% de la renta a los beneficiarios legales o herederos hasta completar dicho período.

El proceso administrativo para acceder a la jubilación

Para pensionarse, el afiliado debe cumplir la edad legal (65 años hombres, 60 años mujeres) o tener al menos 10 años de afiliación para una jubilación anticipada. El proceso sigue estos pasos:

- Certificado de Saldo: Tras la solicitud, la AFP emite este documento en 10 días hábiles, indicando el ahorro disponible.

- Cotización en SCOMP: El afiliado debe solicitar cotizaciones a través del Sistema de Consultas y Ofertas de Montos de Pensión.

- Certificado de Oferta: El SCOMP envía un certificado con todas las opciones de montos ofrecidos tanto por AFP como por compañías de seguros. Este documento tiene una vigencia de 12 días hábiles.

- Selección y Traspaso: Al contratar la Renta Vitalicia, la AFP traspasa los fondos a la compañía de seguros elegida.

Es importante recordar que, independientemente de la modalidad, se descontará el porcentaje correspondiente a salud, salvo que el pensionado cuente con beneficios estatales que lo solventen. Además, servicios como el Programa de Alimentación Complementaria del Adulto Mayor (PACAM) están disponibles para mantener el estado nutricional de los beneficiarios.