El Tercer Retiro del 10% de Fondos AFP en Chile

El tercer retiro de los fondos de pensiones se ha convertido en una realidad para los chilenos. Este proceso fue posible luego de que el Presidente Sebastián Piñera aceptara el fallo del Tribunal Constitucional (TC) y promulgara el proyecto de oposición.

La ley fue publicada en el Diario Oficial el jueves 29 de abril, permitiendo a los afiliados comenzar las solicitudes el lunes 3 de mayo a las 9:00 am. Esta reforma beneficia no solo a los afiliados de las diferentes AFP, sino también a los pensionados con rentas vitalicias, quienes no habían sido incluidos en los dos retiros anteriores.

Detalles del Proceso y Condiciones

Para solicitar el 10% de los fondos, los interesados deben ingresar al sitio web de su AFP o de su Renta Vitalicia, según corresponda. Allí deberán llenar los formularios, proporcionar la información de pago y realizar la solicitud. Aunque no se trata de una postulación, las aseguradoras y administradoras de fondos de pensiones deben aceptar la solicitud, siempre y cuando no existan errores en el formulario presentado.

Se podrá solicitar un máximo de 150 UF de los fondos, equivalentes a aproximadamente $4.300.000. No obstante, existe la posibilidad de retirar el total de lo ahorrado para aquellos que tengan menos de 35 UF (aproximadamente $1.000.000) en sus cuentas. Este tercer retiro está exento de pago de impuestos y de reintegro de fondos.

El pago de los fondos se realizará en dos cuotas; la primera de ellas se entregará en un plazo máximo de hasta 10 días hábiles desde la publicación de la normativa en el Diario Oficial. Los afiliados activos del sistema de AFP podrán solicitar el retiro de montos desde sus cuentas individuales de AFP durante un año.

Caso Específico: AFP Uno

Pese a los plazos establecidos, AFP Uno inició el trámite de retiro de fondos desde la mañana del viernes anterior al plazo oficial, permitiendo a sus 340 mil afiliados adelantarse. Sin embargo, tuvo que suspender el proceso debido a un llamado de atención por parte de la Superintendencia de Pensiones. AFP Uno destaca por tener una de las aplicaciones (APP) mejor valoradas de la industria.

Preguntas Frecuentes sobre el Retiro del 10%

A continuación, se detallan varias interrogantes comunes respecto al retiro de fondos:

¿Quiénes pueden solicitar el retiro?

Además de los afiliados, también pueden solicitar el retiro quienes poseen una cuenta de capitalización individual de afiliado voluntario y los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

¿Cuáles son las formas y plazos de pago?

Los fondos pueden ser transferidos a una cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se efectúa el retiro (si no se tiene una, se creará automáticamente). También se puede depositar en una cuenta bancaria (corriente, vista o de ahorro) de la cual el afiliado sea titular, o en cuentas de instituciones financieras como cooperativas de ahorro y crédito. Otra opción es el depósito en una cuenta de provisión de fondos en cajas de compensación. Una vez que la administradora entrega el comprobante de solicitud, el plazo para el pago es de hasta 10 días hábiles.

¿Qué ocurre si la solicitud es rechazada?

Cuando la solicitud es rechazada, la AFP debe explicar claramente las razones del rechazo. La persona deberá corregir los errores o datos y presentar una nueva solicitud.

¿Es posible retractarse de la solicitud?

Sí, existe la posibilidad de retractarse, pero el afiliado o beneficiario debe comunicarlo a su AFP antes de recibir el primer pago.

¿Cómo se calcula el monto del retiro?

Al momento de la solicitud, la AFP calcula el monto correspondiente al 10% del saldo y lo expresa en cuotas. El valor de la cuota experimentará las variaciones propias del mercado. El monto máximo de retiro es de 150 UF (aproximadamente $4.300.000) y el mínimo de 35 UF (aproximadamente $1.000.000).

¿El retiro tiene comisiones o descuentos?

No, el retiro de los fondos no está afecto a ningún tipo de comisión o descuento.

¿Afecta el retiro a otros beneficios previsionales?

No. La posibilidad de retirar los fondos de pensiones es un derecho excepcional que no excluye de otros beneficios previsionales, ni de solicitar los beneficios del Sistema de Pensiones Solidarias (SPS) como la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

¿Los fondos retirados son embargables?

No. La reforma constitucional establece que los fondos retirados se considerarán inembargables para todo efecto legal.

¿Afecta el retiro al cálculo de pensión o Garantía Estatal?

El retiro de los fondos de pensiones no afectará el número de períodos cotizados para el cálculo de pensión. Si el saldo se agota antes por efecto del retiro, la Garantía Estatal se otorgará antes y no se aplicará deducción.

¿Quiénes reciben pensión de sobrevivencia pueden retirar fondos?

Sí. Pueden solicitar el retiro de fondos quienes estén recibiendo pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado. También quienes reciben una renta vitalicia pero tienen saldo en la AFP que les paga una pensión adicional en la modalidad de retiro programado.

¿Los pensionados de Capredena y Dipreca pueden retirar?

Sí, los pensionados de Capredena y Dipreca, afiliados al D.L., pueden retirar fondos.

¿Qué pasa con los pensionados por invalidez?

Las personas pensionadas por invalidez en retiro programado y que, además, reciben APSI, al retirar saldo de su cuenta verán que el porcentaje que ellos financian con su saldo disminuirá.

¿Se pueden retirar los fondos del bono por hijo?

Sí, los fondos del bono por hijo pueden ser retirados.

¿Pueden retirar fondos los pensionados en el extranjero?

Sí, los pensionados en retiro programado que se encuentran en el extranjero y acogidos a convenio de seguridad social, podrán retirar fondos. En general, los trabajadores y pensionados afiliados al actual sistema de pensiones y que registren fondos en su cuenta individual de cotizaciones obligatorias podrán solicitar el retiro de sus fondos.

¿Cómo afecta el retiro a una solicitud de desafiliación?

Si se solicita el retiro de fondos y la solicitud de desafiliación es aprobada, el saldo total de la cuenta individual de cotizaciones obligatorias que se transferirá al IPS podría disminuir.

¿Cómo presentar el RETIRO DE AFP 2025?

Otras Formas de Acceder a Fondos AFP en Chile

Además de los retiros excepcionales, existen otras vías para acceder a los fondos de la AFP:

Jubilación Clásica y Anticipada

La forma clásica de retirar los fondos de la AFP es al alcanzar la edad de jubilación, que en Chile es a los 65 años. Desde ese momento, el afiliado podrá elegir si desea acceder al 95.5% de sus fondos. No obstante, existe la opción de acceder a los fondos antes de la edad legal gracias a la figura de la jubilación anticipada, cumpliendo con ciertos requisitos.

Retiro para Compra de Inmueble

Existe una tercera opción para retirar parte del fondo a cualquier edad: un retiro de la AFP para la compra de un inmueble. En este caso, se puede retirar hasta el 25% del fondo, es decir, la cuarta parte de los ahorros en la AFP. La cifra total dependerá del dinero aportado, pero este dinero solo podrá ser destinado al pago de la cuota inicial de la compra de un primer inmueble.

Información Relevante de AFP

Rentabilidad, Comisiones y Calidad de Servicio

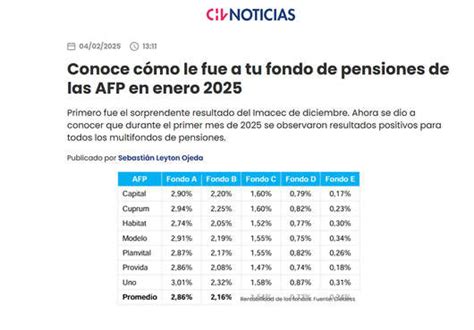

Para informarse sobre la rentabilidad de los Fondos de Pensiones, las comisiones y la calidad de servicio de las AFP, se recomienda visitar el sitio web de la Superintendencia de Pensiones. Es importante recordar que las rentabilidades pasadas no garantizan que se repitan en el futuro. Por ejemplo, los últimos 36 meses (marzo 2023 a febrero) mostraron rentabilidades del 5,39% y 5° en el E (3,89%). Algunas AFP cuentan con un alto número de afiliados, por ejemplo, 1.517.738 al 31/01/2026, y ratings como "Doble A" en los años 2022, 2023, 2024 y 2025.

Beneficio Cuenta 2 y Ahorro Previsional Voluntario

El Beneficio Cuenta 2 permite realizar hasta 24 giros en un año calendario sin costo. Además, el Estado promueve el ahorro para mejorar la futura pensión, ofreciendo beneficios como menos impuesto a la renta. Si el aporte se realiza a través del empleador, el límite es de 50 UF mensuales. La ley permite deducir hasta 6 UTM de los ahorros anuales, siendo el valor UTM en marzo de 2026 de $69.889.

Retiro Voluntario de Fondos AFP en Perú (Año 2025)

Este año, 2025, el Gobierno peruano ha promulgado una ley que permite el retiro voluntario de fondos a todos los afiliados sin excepción, estableciendo una vía extraordinaria para que cualquier afiliado retire parte de los fondos acumulados en su AFP.

Marco Legal y Plazos

Los afiliados podrán iniciar el trámite desde el 21 de octubre de 2025, con un plazo de 90 días para presentar su solicitud. Se han previsto mecanismos especiales para facilitar la solicitud en caso de afiliados en el extranjero o con impedimentos físicos.

Proceso de Solicitud y Opciones Bancarias

Para el retiro, se requerirá el número de cuenta de la entidad bancaria en soles. Por ejemplo, si se tiene una cuenta BBVA, este número se puede encontrar en la banca móvil (18 dígitos). Si el afiliado no tiene una cuenta en una entidad financiera, desde BBVA se puede abrir una cuenta en 3 minutos, permitiendo retirar el dinero libre de cobros. Al recibir la solicitud de retiro, se abrirá al cliente una Cuenta Independencia BBVA, la cual permite realizar 20 depósitos en cajeros BBVA sin costo a nivel nacional y no cobra mantenimiento si se mantiene un saldo promedio mensual mayor o igual a S/100 o $30. Los fondos abonados por la AFP podrán ser visualizados a través de los canales digitales las 24 horas del día, los 7 días de la semana, en cajeros automáticos o en la oficina BBVA más cercana.

Consideraciones Adicionales y Recomendaciones

Junto al retiro de AFP, se mantiene habilitada la opción de disponer de la CTS (Compensación por Tiempo de Servicios). El depósito correspondiente a noviembre se realiza dentro de los primeros 15 días del mes y puede ser retirado total o parcialmente por el titular hasta el 31 de diciembre de 2026.

Desde BBVA, se recomienda retirar los fondos solo si es estrictamente necesario o si se tiene una urgencia. Los especialistas de la entidad sugieren optar por opciones de inversión como los Depósitos a Plazo o Fondos Mutuos. Un Depósito a Plazo Fijo, por ejemplo, es una inversión sencilla y 100% segura que ofrece la ventaja de saber cuánto dinero se recibirá al final del tiempo de ahorro. Los clientes pueden elegir si los intereses se depositan cada mes en la cuenta asociada o al vencimiento del plazo. Actualmente, se pueden abrir Depósitos a Plazo desde S/500 y elegir plazos como 6 o 9 meses, o 1, 2, o 3 años.

Pensión Garantizada Universal (PGU) en Chile

La Pensión Garantizada Universal (PGU) es un beneficio esencial en Chile para los adultos mayores.

Definición y Objetivo

La PGU es un beneficio estatal pagado mensualmente por el Instituto de Previsión Social (IPS), diseñado para garantizar un ingreso mínimo a los adultos mayores de Chile y mejorar su calidad de vida. Pueden acceder a ella personas de 65 años o más que cumplan con los requisitos legales, independientemente de si están pensionados o no.

Requisitos de Elegibilidad

Para optar a la PGU en 2023, los solicitantes de 65 años o más deben cumplir con los siguientes requisitos:

- No integrar un hogar perteneciente al 10% con mayores ingresos de la población de mayores de 65 años, según el test de afluencia.

- Tener residencia en Chile por un lapso no inferior a 20 años (continuos o discontinuos) contados desde los 20 años de edad, y haber vivido por cuatro años dentro de los últimos cinco años inmediatamente anteriores a la fecha de postulación.

- Contar con una pensión base menor a la llamada Pensión Superior, equivalente a $1.114.446.

Montos y Cómo Calificar

Desde febrero de 2023, para quienes tienen una pensión base menor o igual a $702.101 mensuales, el monto de la PGU asciende a $206.173. Para aquellos con una pensión base mayor a $702.101, pero menor a $1.114.446, el monto de la PGU es variable y disminuye proporcionalmente a medida que la pensión se acerca al límite superior. Los interesados pueden verificar si cumplen con los requisitos en el sitio web de ChileAtiende.