En Chile, el sistema de pensiones busca asegurar un ingreso mensual a las personas que alcanzan la edad de jubilación o enfrentan situaciones de invalidez. Este sistema ha experimentado cambios significativos con la publicación de la Ley N° 21.735 de Reforma Previsional, el 26 de marzo de 2025. Su implementación será gradual y requerirá la complementación de diversos reglamentos y circulares por parte de los Ministerios de Hacienda, Trabajo y Previsión Social, así como de la Superintendencia de Pensiones (SP).

El Sistema de Pensiones en Chile: Un Resumen

¿Qué es una Pensión de Vejez?

Todas las personas tienen derecho a acceder a una pensión por vejez. Es un monto de dinero mensual, permanente y de por vida que se entrega a quienes jubilan y depende principalmente de los ahorros personales acumulados en su Administradora de Fondos de Pensiones (AFP). Para quienes estaban en el antiguo Sistema de Reparto, permite acceder a un monto mensual permanente y de por vida.

Rol de las AFP y el IPS

Las AFP son las entidades encargadas de gestionar la administración de la cuenta de capitalización individual obligatoria de cada afiliado. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, aunque los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora con la menor comisión y permanecer en ella por 24 meses.

El Instituto de Previsión Social (IPS) es la entidad pública a cargo de administrar el Sistema de Pensiones Solidarias. Si una persona cobra su pensión a través del IPS, puede solicitar el pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales ofrecen agendamiento online. También es posible modificar la forma de pago.

Edad de Jubilación y Cálculo de la Pensión

La edad legal de jubilación se mantiene vigente: 60 años para mujeres y 65 años para hombres, a menos que se cumplan condiciones para hacerlo antes, como tener fondos suficientes en la AFP o pensionarse por trabajo pesado. Si se está próximo a cumplir la edad de jubilación, se debe considerar el monto de dinero en la cuenta obligatoria de la AFP para calcular la pensión.

La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo al Decreto Ley N° 3.500, de 1980. El valor cuota es una unidad de medida en la que se expresan los recursos acumulados por un trabajador en su cuenta de capitalización individual en una AFP, y su valor aumenta o disminuye diariamente según la rentabilidad de las inversiones.

La Reforma Previsional: Ley N° 21.735

Objetivos y Cronograma de Implementación

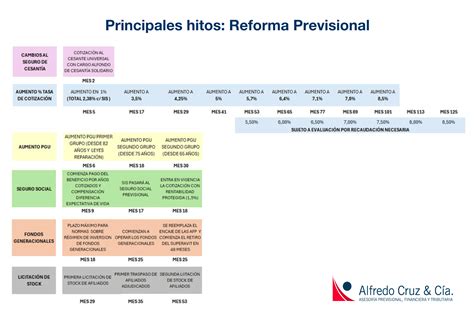

La Ley N° 21.735, publicada el 26 de marzo de 2025, introduce cambios estructurales al sistema de pensiones chileno con una implementación gradual. Busca mejorar los montos de las pensiones, cerrar brechas de género y fortalecer la competencia entre las administradoras.

Entre los principales hitos de implementación se encuentran:

- Mayo de 2025: Inicio del nuevo Seguro de Lagunas Previsionales.

- Agosto de 2025: Los empleadores comienzan a pagar un 1% adicional de cotización.

- Enero de 2026: Inicio del pago de beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

- Junio de 2026: Implementación del Sistema Único de Cobranza de Cotizaciones (SUCC).

- Abril de 2027: Los multifondos serán reemplazados por fondos generacionales.

- Agosto de 2027: El Seguro de Invalidez y Sobrevivencia (SIS) pasa a ser una prestación del Seguro Social.

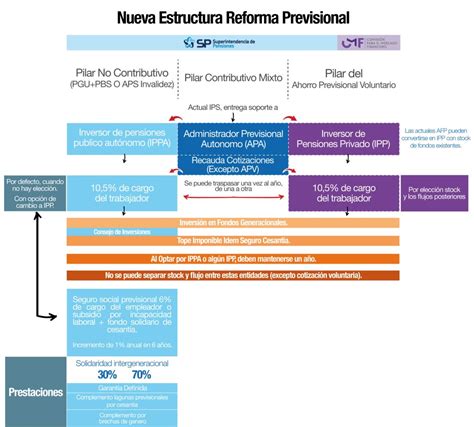

Nuevas Cotizaciones y el Fondo Autónomo de Protección Previsional (FAPP)

La reforma introduce nuevas cotizaciones para fortalecer el sistema:

Cotización Obligatoria del Trabajador

Se mantiene la cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF). A esto se suma una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP y al pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

Cotización Adicional del Empleador

La Ley N° 21.735 establece una nueva cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador. Esta cotización se distribuye de la siguiente manera:

- Un 1,5% se destina al Fondo Autónomo de Protección Previsional (FAPP).

- Un 1% inicial que aumentará cada año por un período de nueve años hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

El aumento de la cotización es financiado por el empleador. Los trabajadores dependientes contribuyen de forma obligatoria. La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time, lo que permite un registro adecuado de los períodos cotizados para el historial previsional.

El Fondo Autónomo de Protección Previsional (FAPP)

El FAPP es una institución pública creada por la reforma para administrar el 1,5% de cotización de cargo del empleador. Su administración será realizada por un organismo autónomo del Estado. El FAPP deberá registrar esta cotización y disponibilizar la información correspondiente a cada afiliado en su sitio web.

Parte de este mecanismo incluye un bono de seguridad previsional, que será un título emitido a favor del afiliado, intransferible, inembargable y heredable. Al cumplimiento de la edad legal de jubilación, este bono será canjeado por uno amortizable con interés y será devuelto en 240 cuotas (20 años).

Modificaciones en la Gestión de las AFP

Fondos Generacionales

A partir del 1 de abril de 2027, los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. Este sistema ajustará automáticamente el perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y buscando maximizar rentabilidades y reducir el riesgo de pérdidas significativas. El afiliado podrá elegir en qué Fondo Generacional se deposita su Ahorro Previsional Voluntario (APV) o Cuenta 2.

Licitación de Afiliados

Cada dos años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado. El afiliado seleccionado tendrá un plazo de 30 días para decidir no formar parte del grupo licitado. Los afiliados seleccionados en el grupo licitado (ya sean traspasados o se hayan mantenido en su AFP) no podrán ser considerados en los 9 procesos siguientes.

Comisiones Variables

Las comisiones que cobran las AFP ya no serán fijas, sino que serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados, alineando los incentivos con el bienestar de estos.

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias que atiendan público, a través de paneles o pizarras actualizadas.

Ampliación de Beneficios Sociales

Aumento de la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) se consolida como el primer pilar de la seguridad social. Se ha establecido un aumento de la PGU a $250.000. Para personas pensionadas de 82 años o más, este aumento ya rige. Aquellas personas que ya reciben la PGU verán un ajuste automático según el calendario. Para acceder a la PGU, las personas deben estar en el 80% más vulnerable según el instrumento de focalización del IPS (Registro Social de Hogares), y contar con una estimación de pensión autofinanciada menor a la pensión superior ($1 millón, aprox.). Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Compensación a Mujeres por Expectativa de Vida

Este beneficio, dirigido a mujeres, busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida. Corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga solo un porcentaje del monto de la compensación si se pensiona antes de los 65 años, y no se paga si se pensiona antes de los 60 años. Este beneficio comienza a pagarse a partir del 2 de enero de 2026.

Ampliación del Seguro de Lagunas Previsionales (Seguro de Cesantía)

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían esta cobertura. Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027, a 10,25%. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores.

Tipos Específicos de Pensiones

Pensión de Invalidez

Los trabajadores pueden solicitar una pensión de invalidez si son declarados inválidos por una Comisión Médica, cualquiera sea su edad y antes de cumplir 18 o 24 años, según corresponda. Es importante destacar que la declaración de invalidez por una Comisión Médica no implica la automática concesión de una pensión de invalidez.

Proceso de Calificación

Cuando una solicitud de pensión de invalidez se considera fundada, la respectiva Comisión Médica Regional (CMR) cita a la persona solicitante a una entrevista preliminar y le entrega las órdenes para exámenes e interconsultas médicas. Una vez obtenidos los resultados, la CMR determina si el impedimento es objetivo, demostrable, si se han agotado las terapias accesibles y si se ha cumplido el período de observación post tratamiento. Con esta determinación, la CMR emite un primer dictamen que otorga una pensión de invalidez, que puede ser total o parcial. Los exámenes pueden ser presentados por el médico tratante al momento de la solicitud, pero no es obligación. Para los solicitantes de Pensión Básica Solidaria de Invalidez (PBSI) a través del IPS, los exámenes serán de cargo del IPS en las proporciones que correspondan. La persona beneficiaria de PBSI recibirá este beneficio hasta el último día del mes en que cumpla 65 años de edad.

Reevaluación y Apelación

El plazo para presentar una apelación ante la Comisión Médica Central (CMC) es de hasta cinco días hábiles desde la notificación del dictamen de la CMR. Las personas pueden presentar un reclamo ante la CMC dentro de los 15 días hábiles desde su notificación, y la CMC debe pronunciarse en un plazo de 10 días hábiles. Si se trata de una invalidez parcial, la persona pensionada tiene derecho a solicitar una reevaluación si sus impedimentos han progresado, y la comisión médica resolverá si confirma o rechaza la invalidez en un segundo dictamen.

Pensión por Trabajo Pesado

Esta es una pensión de vejez anticipada para trabajadores cuyas labores han sido calificadas como pesadas. La responsabilidad de determinar una labor como trabajo pesado recae exclusivamente en la Comisión Ergonómica Nacional (CEN), que considera factores como el físico, ambiental, mental y organizacional. Una vez que la actividad laboral es ejecutoriada como trabajo pesado, se publica en un listado oficial. La CEN debe emitir su dictamen en un plazo de 60 días desde la recepción del requerimiento.

Para puestos de trabajo desempeñados antes de agosto de 1995, solo pueden ser calificados los cargos de trabajadores afiliados al antiguo sistema previsional, cuya función se encuentra radicada en el IPS. El trabajador, empleador o sindicato pueden efectuar un requerimiento de calificación, incluyendo un certificado del empleador que describa la labor.

Pensión Anticipada para Enfermos Terminales

Los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4 (cuidados paliativos en cáncer avanzado), así como para un grupo de diagnósticos específicos por cuidados paliativos en cáncer avanzado, pueden optar a esta pensión de forma exclusiva y preferencial. Este beneficio puede solicitarse a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Aspectos Clave para Afiliados y Empleadores

Deberes de los Empleadores

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes.

En caso de atraso, el empleador tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado, tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Si el empleador no realiza la declaración o no acredita la extinción de la obligación, se presumirá que las cotizaciones están declaradas y no pagadas, constituyendo una deuda previsional efectiva. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que asumirá la responsabilidad de gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados, realizando los procesos de cobranza judicial a nombre de todas las AFP. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado.

Elección de AFP y Asesoría Previsional

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Las AFP deben informar a los afiliados el monto de los honorarios o de la comisión que cobrarán por la asesoría y entregar un informe final escrito con la recomendación o sugerencia.

Trámite y Modalidades de Pensión

Dentro de los 10 días hábiles siguientes a la recepción de la solicitud de pensión, la AFP debe emitir el certificado de saldo al afiliado. Es posible que un representante inicie el trámite, siempre que el afiliado haya suscrito un poder ante notario. Con el certificado de saldo efectivo, la persona interesada debe llenar su formulario de solicitudes de ofertas de montos de pensión en el SCOMP y seleccionar una de las modalidades de pensión. Si la opción es una renta vitalicia, se puede aceptar una oferta interna o externa, o solicitar un remate. Sin embargo, con la reforma, se elimina la oferta externa que podían realizar las Compañías de Seguro.

A partir del 1 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión, manteniendo automáticamente su ajuste a 3UF.

Ahorros Previsionales Voluntarios

Los ahorros adicionales a la cotización obligatoria pueden realizarse en una Cuenta de Ahorro Voluntario (también llamada Cuenta 2), una cuenta de Ahorro Previsional Voluntario (APV) y mediante Depósitos Convenidos.

Herencia de Fondos de Pensión

Los ahorros acumulados en la cuenta individual y/o voluntaria administrada por las AFP son heredables. También lo es la Cotización con Rentabilidad Protegida. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio al momento de fallecer. Si no existen beneficiarios legales, los ahorros pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. Si son varios herederos, deberán designar un mandatario común para recibir el pago.

Lo que no es heredable es la cotización de 2,5% que se realiza directamente al Fondo Autónomo de Protección Previsional (FAPP) para el pago del Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

Abogado Rodrigo Logan explica: ¿Cómo se heredan los fondos de las AFP?

tags: #resolucion #de #la #ley #de #jubilacion