Cuando las personas se pensionan en la modalidad de renta vitalicia, contratan el pago de una pensión con una compañía de seguros de vida (CSV). Esta modalidad de pensión garantiza una renta mensual constante en Unidades de Fomento (UF) de por vida, ofreciendo una alternativa rentable y popular para la jubilación.

La renta vitalicia es una opción de pensión que asegura un ingreso fijo mensual, el cual no varía con los cambios y fluctuaciones del mercado. A diferencia de otras alternativas, la renta vitalicia garantiza un ingreso mensual de por vida, eliminando la preocupación por el riesgo de sobrevida, es decir, vivir más años de lo estimado y que los fondos se agoten.

Es una solución flexible que permite decidir si se desea recibir la pensión de manera inmediata o en una fecha futura (diferida). Al momento de jubilar, es crucial conocer los tipos de renta vitalicia disponibles en el mercado, según sus condiciones y características, para acceder a las cláusulas de cobertura que mejor se adapten a cada necesidad.

El Período Garantizado: Una Cobertura Clave

El Período Garantizado es una cobertura a la que se puede acceder voluntariamente al contratar una Renta Vitalicia. Esta condición especial implica que, si la afiliada o el afiliado fallece antes del término del período garantizado, la compañía de seguros de vida garantiza el pago del 100% de la pensión contratada, distribuida entre sus beneficiarias y/o beneficiarios legales, por todo el tiempo remanente.

Esta cláusula adicional asegura que, en caso de fallecimiento del pensionado antes del plazo establecido, sus beneficiarios legales -o, en ausencia de estos, los beneficiarios designados por el propio pensionado- reciban el pago del 100% de la pensión contratada por el titular durante el período que reste conforme al contrato. Al contratar una Renta Vitalicia, en cualquiera de sus modalidades en el sistema previsional, se puede acceder a la cobertura de Período Garantizado, protegiendo así a los beneficiarios legales en caso de fallecimiento.

El período garantizado se establece en un rango que depende de la elección del pensionado, situándose típicamente entre 10 y 25 años. Esta cláusula mejora los porcentajes de pensión de sobrevivencia establecidos por ley, que pueden llegar a ser del 60% para un cónyuge, asegurando el 100% de la renta que recibía el afiliado fallecido durante el período acordado. Una vez finalizado este período, las pensiones de sobrevivencia se pagarán según los porcentajes establecidos por la ley, específicamente el D.L 3.500.

🚨 El GRAN PROBLEMA de las RENTAS VITALICIAS

Beneficiarios Legales y Designados en el Período Garantizado

Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales (cónyuge o conviviente civil, hijos menores de 24 años y/o inválidos) tienen derecho a pensión de sobrevivencia. Con el Período Garantizado, en caso de fallecimiento, se asegura el pago de la misma pensión durante el plazo acordado, ya sea a los beneficiarios legales o, en ausencia de estos, a beneficiarios designados libremente en la póliza. Una vez finalizado este período, los beneficiarios continuarán recibiendo el porcentaje establecido en la ley.

Además del Período Garantizado, existe la Cláusula de Incremento de Porcentaje. Esta opción permite que, al fallecimiento del afiliado, la compañía de seguros pague a su cónyuge y demás beneficiarios una renta vitalicia en un porcentaje mayor al que estipula la ley para las pensiones de sobrevivencia, lo que representa una protección adicional para la familia.

Tipos de Renta Vitalicia y su Flexibilidad

Las modalidades de renta vitalicia, tanto inmediata como con retiro programado, permiten al afiliado acordar Condiciones Especiales de Cobertura. Es una solución flexible a sus necesidades.

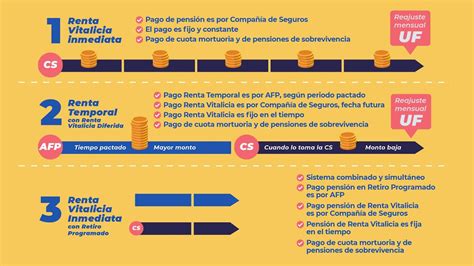

- Renta Vitalicia Inmediata: Es aquella cuyo pago se comienza a recibir desde el momento en que se contrata la renta vitalicia. El primer pago se efectúa una vez que los fondos ahorrados en la AFP han sido traspasados a la compañía de seguros elegida.

- Renta Temporal con Renta Vitalicia Diferida: En este caso, la renta vitalicia se comienza a recibir en una fecha futura definida, que puede ser hasta cinco años después de ser contratada.

- Renta Vitalicia Inmediata con Retiro Programado: Permite contratar simultáneamente con los ahorros una pensión por renta vitalicia inmediata y otra por retiro programado en la AFP.

Comprender, analizar y tomar una decisión informada no solo mejora la calidad de vida del afiliado y la gestión de su dinero, sino que también garantiza la protección de sus seres queridos. En una renta vitalicia, los fondos se transfieren a la aseguradora, por lo que no hay herencia directa de estos fondos en el sentido tradicional.

Renta Vitalicia vs. Retiro Programado: ¿Cuál Elegir?

Al momento de pensionarse, surge la duda sobre qué opción conviene más. Es fundamental conocer las diferencias entre la renta vitalicia y el retiro programado.

| Característica | Renta Vitalicia | Retiro Programado |

|---|---|---|

| Administración de Fondos | Compañía de Seguros de Vida | AFP |

| Propiedad de Fondos | Se transfieren a la aseguradora | El afiliado sigue siendo propietario |

| Monto de Pensión | Fijo y constante (en UF) de por vida | Cálculo anual, varía según rentabilidad, expectativa de vida y beneficiarios |

| Flexibilidad | Menor flexibilidad, condiciones contractuales | Mayor flexibilidad para cambiar de AFP o modalidad |

| Riesgo de Longevidad | Asumido por la aseguradora | Asumido por el pensionado |

| Herencia | No hay herencia de los fondos | Los saldos remanentes son heredables (con impuestos si exceden 4 mil UF) |

En el retiro programado, el afiliado sigue siendo propietario de sus fondos y tiene la flexibilidad de cambiar tanto de AFP como de modalidad de pensión. El cálculo del monto de pensión se realiza año a año y depende de la rentabilidad del fondo de pensiones, así como de la expectativa de vida del afiliado y sus beneficiarios. En este caso, solo en caso de fallecimiento de un pensionado por AFP, se pagará el impuesto a la herencia por los saldos que excedan las 4 mil UF.

Por otro lado, una renta vitalicia, al ser un instrumento bajo las condiciones de los seguros de vida, otorga la posibilidad de acceder a diferentes opciones y beneficios. Cada una de estas condiciones son ventajas de base al momento de elegir la modalidad de pensión que mejor se adapte a las necesidades individuales y familiares.

tags: #renta #vitalicia #periodo #garantizado #ejemplo