Contexto y Propuesta del Gobierno de Boric

Antecedentes y Razón del Proyecto Alternativo

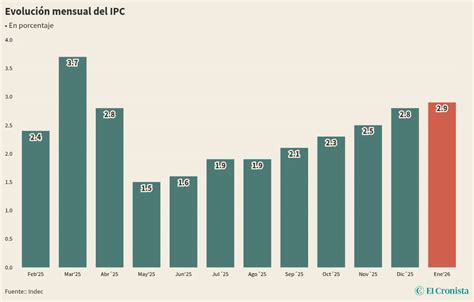

El fantasma del quinto retiro de los fondos de pensiones ha vuelto a resurgir en Chile. Esta mañana, el gobierno de Boric ingresó un proyecto alternativo de retiros de los fondos de pensiones. Esto se dio ante la creciente demanda de ingresos frente a la difícil situación económica que se vive, producto del aumento de la inflación que anotó un 9,4% en marzo y la mayor subida mensual desde 1993.

Cambios en la Postura Gubernamental y Enfoque

Inicialmente, el gobierno venía desplegando a todos sus ministros en oposición al quinto retiro de iniciativa parlamentaria. Sin embargo, ahora dieron un giro planteando un proyecto que permite el retiro, pero solo en algunos casos y con el componente adicional de que los recursos serían traspasados desde las AFP a los acreedores de las deudas. Nuestro gobierno, a pesar de su posición inicial, ha valorado abrirse a la posibilidad de que exista un nuevo retiro de los fondos de pensiones y que resuelva algunos problemas urgentes de las personas.

Causas Específicas para el Retiro del 10%

En el proyecto se establecen seis causas para realizar el retiro del 10% desde los fondos de pensiones, usando los mismos topes de montos que se habían realizado en proyectos anteriores (35 UF mínimo a 150 UF como tope).

Pago de Deudas por Pensión Alimenticia

El proyecto permite exigir el pago del total de la deuda por pensión alimenticia haciendo uso de los fondos de pensión del deudor. De forma adicional, se establece que este tipo de retiros podrá ser solicitado de forma permanente por los tribunales de familia.

Pago de Deudas de Salud

También se podrá acceder al retiro para el pago de deudas con instituciones de salud. Esto sea por causa de deudas de seguro previsional (Fonasa o Isapre), así como con prestadores institucionales (hospitales, clínicas, etc.). Se detalla que el retiro no podrá ser imputado como pago de intereses, multas u otros gastos asociados a la deuda.

Ahorro para la Vivienda

Podrán acceder al retiro quienes deseen aumentar sus ahorros para acceder a subsidios de la primera vivienda entregados por el Minvu.

Pago de Deudas Hipotecarias

Se establece que podrán retirar quienes deseen pagar deudas hipotecarias por hasta UF 4.000 contraídas hasta el 31 de marzo de 2022.

Pago de Deudas de Servicios Básicos

Podrán hacer uso del retiro quienes tengan deudas de servicios básicos como luz, agua y gas.

Pago de Deudas Financieras

Se podrá retirar los fondos para pagar deudas personales con instituciones financieras, bancarias o no bancarias.

Flexibilización del Seguro de Desempleo

Por último, el proyecto establece una flexibilización de los requisitos para acceder al seguro de desempleo.

Debate Parlamentario y Posiciones Encontradas

Intensas alocuciones se hicieron escuchar en el hemiciclo de la Cámara Baja durante la sesión destinada a votar el quinto retiro de iniciativa parlamentaria y el retiro acotado del Gobierno.

Críticas al Proyecto Gubernamental

Múltiples recriminaciones se dirigieron al Ejecutivo. Los parlamentarios, incluidos varios del oficialismo, anunciaron su voto a favor del rescate masivo arguyendo que los incentivos económicos del plan “Chile Apoya” eran escuálidos y que el proyecto alternativo de retiro resultaba exiguo frente al aumento del costo de la vida. Asimismo, se sostuvo que la rapidez con la que se ingresó la iniciativa que fraguó Hacienda junto a Segpres, restringió su socialización con los parlamentarios y, en consecuencia, la bajada de estos hacia sus distritos.

Un parlamentario sostuvo: "No me han dado el tiempo suficiente para que en las calles de San Bernardo, en las calles de mi distrito podamos decirle a la gente lo que significa este retiro especial". También cuestionó la incidencia del rescate del ejecutivo en la inflación: "¿Me va a decir que no va a afectar el proyecto de gobierno del Presidente? Sí va a afectar también, entonces ¿Por qué le tenemos que decir a la gente dónde poner la plata?".

Divisiones en el Oficialismo y la Oposición

Por su parte, el jefe del comité de los diputados socialistas, Marcos Ilabaca, si bien consideró que la discusión de los retiros no es agradable, toda vez que las crisis no puede financiarse con los ahorros de los trabajadores, aseguró que su voto estará a favor de abrir la discusión legislativa a un nuevo rescate universal. Afirmó: "Lamentablemente hoy día nuestro gobierno no ha querido ser parte del proceso de discusión y yo creo que al ministro Jackson le faltó mayor nivel de diálogo para haber podido llegar a una solución intermedia y no entre gallos y medianoche un proyecto que nadie en esta sala conocía."

De esto también hubo desmarques dentro de Chile Vamos. Algunos parlamentarios criticaron al gobierno por cerrarse a un nuevo rescate de los fondos previsionales, en circunstancias que estos fueron promovidos durante la administración anterior. Asimismo, reprobaron el hecho de que el Ejecutivo restrinja la libertad de las personas para decidir sobre sus ahorros. Un legislador expresó: "Para nosotros es bien impresentable. Es un proyecto bastante totalitario que resta la libertad a las personas de una legítima elección de los recursos que son propios."

A su turno, el jefe del comité de diputados del Frente Amplio, Gonzalo Winter, exigió a los parlamentarios no limitar el ejercicio parlamentario a reproducir las necesidades que escuchan en los distritos, sino a concurrir a la generación de propuestas. Declaró: "Voy a votar contra el quinto retiro porque me asiste la convicción no refutada en la sala de que no va a haber una hecatombe en la economía general del país. La va a haber con el quintil más pobre de este país en donde las menos de las personas tienen plata en sus fondos de pensiones, y las que tienen, tienen muy poco."

Argumentos Económicos y Sociales

En ese sentido, el Ministro Marcel requirió unos minutos en la sala para efectos de esclarecer que el proyecto no aportará a los sectores vulnerables. Explicó que esto ocurre porque las AFP necesitan mantener una reserva para eventuales variaciones de rentabilidad, la cual está en función del tamaño de la masa de activos de los fondos de pensiones. "Cuando se reducen esos activos, se reduce la necesidad de mantener esa reserva y por lo tanto esos recursos se liberan".

Se valoró el plan del “Chile Apoya” que aumenta el salario mínimo, la recuperación de quinientos mil empleos para las mujeres, la red local de apoyos y cuidados, el programa 4 a 7, la extensión del IFE laboral y el anticipo del fondo de cesantía para resolver la situación de los cesantes.

Análisis de mercado de Nevasa: "Un nuevo retiro de las AFP impulsaría aún más la inflación"

Análisis Económico y Críticas al Sistema AFP

La Discusión de Fondo: Más Allá del Retiro

El neoliberalismo nos enseñó que el ahorro individual es la única garantía, pero la historia demuestra lo contrario. Por ello, el quinto retiro no es el problema. Es el síntoma de un sistema que nos ha robado la posibilidad de soñar con una vejez tranquila y un país desarrollado. La solución no es retirar o no retirar. La solución es recuperar la soberanía sobre nuestros ahorros. Y eso, ninguna AFP lo va a proponer jamás.

La clase trabajadora siente y vive la desigualdad, y al mismo tiempo, tiene consciencia de ello. En medio de ese ruido, y omisión por otro, se pierde la pregunta de fondo. La economía chilena tiene un problema estructural de demanda interna. El consumo de las familias trabajadoras y emprendedoras está estancado, la inversión privada no despega y el Estado se endeuda para financiar gastos corrientes en lugar de proyectos productivos. Esa es una verdad que no podemos obviar.

Distribución de Activos y Rentabilidad de los Fondos

A febrero de 2026, el sistema de AFP acumula $224,4 billones de pesos en activos, donde la inversión, en términos generales, corresponde a $107,7 billones (48%) invertidos en Chile y $116,7 billones (52%) en el extranjero. Dentro de la inversión nacional, la mayor parte -$81,4 billones- se concentra en renta fija: bonos de la Tesorería, del Banco Central, de bancos y empresas. Solo $23 billones están en acciones de empresas chilenas (apenas el 10,3% del total del sistema).

Mientras tanto, más de la mitad del ahorro previsional de los trabajadores se va a fondos mutuos en Nueva York, a bonos del Tesoro estadounidense o a acciones de empresas que no tienen ni una oficina a lo largo y angosto de nuestro país. Es una fuga legal y dañina.

La rentabilidad de los fondos a febrero de 2026 muestra que el Fondo A - que es el fondo más riesgoso - obtuvo un 2,11% real, gracias a la renta variable extranjera, correspondiente a +2,46 puntos. Las acciones nacionales restaron -0,62. Es decir, Chile no es un destino favorable para la rentabilidad de los fondos chilenos manejados por las administradoras privadas que operan en Chile.

El argumento neoliberal clásico, adoptado por el gobierno actual, dice que el Estado es mal administrador. Pero la evidencia muestra que las AFP no son mejores. Sus rentabilidades han caído en los últimos cinco años, sus comisiones siguen siendo las más altas de la OCDE, y han demostrado una incapacidad absoluta para generar valor en la economía real. La rentabilidad real del Fondo E (más conservador) a 60 meses es apenas 0,59% anual.

Lecciones de Retiros Anteriores y Propuestas Alternativas

El tercer retiro dejó lecciones dolorosas. 8.832.351 personas retiraron, con un promedio de $1.443.064 de pesos por persona. De ellas, 4.159.134 personas agotaron completamente sus ahorros previsionales. Las mujeres, los jóvenes y los migrantes fueron los más afectados. Por cierto, que el retiro no fue un acto de irresponsabilidad. Fue un salvavidas en medio de una crisis que el modelo no supo prevenir. Pero al mismo tiempo fue un parche.

En lugar de discutir si se retira o no, discutamos para qué sirven esos fondos cuando se encuentran en las cuentas. La alternativa existe y no es teórica. Todo esto no solo dinamizaría la demanda, sino que fortalecería la multilateralidad desde el sur. ¿Cómo? Invirtiendo en cadenas productivas con otros países latinoamericanos, financiando proyectos de integración ferroviaria como el tren bioceánico y creando fondos de inversión conjuntos con Brasil, Argentina, Uruguay y Bolivia. La multilateralidad no es solo un concepto diplomático.

Los datos de inversión nacional de las AFP muestran que ya existe una base: $23.046 millones en acciones nacionales, principalmente en los sectores eléctrico con un 7% del total del sistema, de servicios con 7,2% y recursos naturales 1,8%. Pero esa inversión está concentrada en las mismas empresas de siempre como Cencosud, Falabella, SQM, Latam. ¿Y si una parte de esos fondos se canalizara a través de un banco de desarrollo estatal como el antiguo CORFO, pero con poder financiero, para prestar a tasas bajas a cooperativas, pequeñas industrias y proyectos de economía local?

La Necesidad de Democratizar los Fondos Previsionales

Por eso, el quinto retiro no puede ser solo un salvavidas individual ni tampoco una discusión banal que solo contemple un sí o un no por parte del pueblo trabajador y emprendedor. Debe ser el punto de partida de un diálogo nacional sobre la propiedad y el destino de los fondos previsionales que trascienda al parlamento y el gobierno. No se trata de estatizar por decreto, sino de democratizar. Que los trabajadores puedan elegir no solo entre fondos A, B, C, D y E, sino entre proyectos productivos concretos en sus territorios.

Mientras eso no ocurra, la demanda interna seguirá a merced del consumo financiado con deuda de las familias, y la multilateralidad seguirá siendo una frase de cancillerías, no una práctica económica. Los $224 billones que hoy están en las AFP no son un fondo de reserva para especuladores, ni menos de Wall Street. ¡No + AFP, ni un peso más para los empresarios! Hay que acabar con el negocio de las AFP, para esto es necesario que los fondos de pensión pasen a control del Estado, bajo un sistema de reparto, solidario y tripartito, administrado por comités de jubilados y trabajadores que decidan en qué invertir los fondos. ¡Hay que luchar por una pensión básica igual a la canasta familiar que se ajuste automáticamente con la inflación!

Aspectos Prácticos del Proceso de Retiro de Fondos

¿Quiénes Pueden Solicitar el Retiro?

- Los trabajadores y pensionados afiliados al actual sistema de pensiones y que registren fondos en su cuenta individual de cotizaciones obligatorias.

- Quienes poseen una cuenta de capitalización individual de afiliado voluntario.

- Los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado.

Los pensionados en retiro programado que se encuentran en el extranjero acogidos a convenio de seguridad social, también podrán retirar fondos. Sí, el monto del retiro se calculará sobre el monto acumulado en su cuenta individual de cotizaciones obligatorias.

La solicitud de retiro de fondos se calcula sobre el total de los fondos acumulados en la cuenta individual de cotizaciones obligatorias, sin hacer diferencia o excepción alguna.

Montos y Límites

El monto máximo de retiro tiene un tope de 150 UF (unos $ 4.300.000) y un mínimo de 35 UF (unos $ 1.000.000). No, el retiro de los fondos no está afecto a ningún tipo de comisión o descuento.

Al momento de la solicitud de retiro, la AFP deberá calcular el monto correspondiente al 10% del saldo y expresarlo en cuotas. El valor cuota experimentará las variaciones propias del mercado.

Proceso de Solicitud y Pago

Una vez que la administradora entrega el comprobante de solicitud de retiro al afiliado o beneficiario, desde esa fecha (incluida) comienza a regir el plazo para el pago de los fondos, que es de hasta 10 días hábiles. Si fue aprobada, tiene el resto de los días hasta el décimo día hábil para pagar el retiro de los fondos.

Existen varias opciones para la transferencia de fondos:

- Transferencia a la cuenta de ahorro voluntario (Cuenta 2) en la AFP donde se está efectuando el retiro. Si no tiene una, se creará una automáticamente en la administradora en la que está realizando la solicitud.

- Depósito en una cuenta bancaria de la cual el afiliado sea el titular (cuenta corriente, vista o de ahorro). También a cuentas de instituciones financieras como cooperativas de ahorro y crédito. El solicitante del retiro deberá informar el N° de cuenta, tipo de cuenta y nombre de la entidad.

- Depósito en una cuenta de provisión de fondos en cajas de compensación.

Cuando la solicitud de retiro de fondos es rechazada, la AFP debe explicar claramente al afiliado o beneficiario las razones de por qué se rechazó su presentación. De esta manera, la persona corregirá los errores o datos entregados, pero deberá ingresar una nueva solicitud.

En este proceso existe la posibilidad de retractarse, pero el afiliado o beneficiario debe comunicarlo a su AFP antes de recibir el primer pago.

Consideraciones Especiales

Impacto en Beneficios Previsionales

El beneficio del retiro de fondos de pensiones de la cuenta de capitalización individual obligatoria no lo excluye de esa posibilidad. La posibilidad de retirar los fondos de pensiones es un derecho excepcional que ha establecido la reforma constitucional aprobada por el Congreso y a quienes han hecho uso de ese derecho no les excluye de los otros beneficios previsionales.

El derecho a retiro de los fondos de la cuenta de ahorro obligatorio no le excluye de solicitar los beneficios del Sistema de Pensiones Solidarias (SPS) como es, por ejemplo, la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS).

Si solicita el retiro de fondos y su solicitud de desafiliación es aprobada, el saldo total de su cuenta individual de cotizaciones obligatorias que se transferirá al IPS podría disminuir.

Los pensionados por invalidez en retiro programado y que, además, reciben APSI, al retirar saldo de su cuenta verán que el porcentaje que ellos financian con su saldo disminuirá. Si el saldo se agota antes por efecto del retiro de fondos, la Garantía Estatal se otorgará antes. No se aplicará deducción.

¿Se pueden retirar los fondos del bono por hijo? Sí.

Retiro para Pensionados por Invalidez y Sobrevivencia

La reforma constitucional estableció que podrán solicitar el retiro de fondos quienes estén recibiendo pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado. Los beneficiarios de pensión de sobrevivencia bajo la modalidad de renta temporal o retiro programado pueden efectuar el retiro.

Soy pensionado en la AFP. El valor de su pensión a través de la modalidad de retiro programado depende, entre otras variables, de los fondos acumulados en su cuenta individual de cotizaciones obligatorias y de la tasa para el recálculo de la pensión. No, quienes están pensionados por renta vitalicia no podrán hacer retiro. Sin embargo, si recibe una renta vitalicia, pero tiene saldo en la AFP que le paga como pensión adicional en la modalidad retiro programado, sí podrá retirar.

El derecho al aporte adicional está relacionado con la tenencia de la cobertura del SIS (Seguro de Invalidez y Sobrevivencia). El retiro de los fondos de pensiones no afectará el número de períodos cotizados para el cálculo de pensión bajo la legislación chilena.

Retiro para Pensionados de Capredena y Dipreca

¿Los pensionados de Capredena y Dipreca, afiliados al D.L.? Sí.

Inembargabilidad de los Fondos

No. La reforma constitucional establece que los fondos retirados se considerarán inembargables para todo efecto legal.