El sistema de pensiones en Chile se basa en el Ahorro Previsional Obligatorio administrado por las Administradoras de Fondos de Pensiones (AFP). Este mecanismo asegura que una parte de la renta mensual de los trabajadores dependientes e independientes se destine a su futura pensión. Comprender cómo se distribuye este porcentaje es crucial para todos los afiliados al sistema.

¿Qué es el Ahorro Previsional Obligatorio de la AFP?

La cuenta obligatoria de la AFP es un mecanismo de ahorro previsional donde se depositan las cotizaciones obligatorias de los trabajadores en Chile, sin importar su nacionalidad. Este monto es 100% de propiedad del trabajador y está destinado para su futura pensión.

Las cotizaciones obligatorias corresponden a un porcentaje de la renta imponible mensual del trabajador. Originalmente, este porcentaje era del 10%, al que se le suma un aumento gradual incorporado por la Reforma Previsional que inició en agosto de 2025 con un 0,1% adicional. Este porcentaje se suma cada mes a la cuenta obligatoria y va creciendo de acuerdo con la rentabilidad del multifondo que el afiliado haya elegido.

Para los trabajadores dependientes, el aumento gradual es obligatorio con cargo al empleador. Para los trabajadores independientes, el aumento es voluntario y, a partir del 2028, se vuelve obligatorio.

Porcentaje de la Renta Imponible Destinado al Ahorro Previsional Obligatorio

Actualmente, el 10%, más el aumento por la reforma (iniciando con 0,1%), de la renta imponible mensual del trabajador se deposita directamente en su cuenta de ahorro obligatorio. Este porcentaje se suma cada mes a la cuenta obligatoria y va creciendo de acuerdo con la rentabilidad del multifondo que el afiliado haya elegido.

Para comprobar que este porcentaje se esté descontando del sueldo, el trabajador puede revisar su liquidación de sueldo o descargar su certificado de cotizaciones en el sitio web de su AFP de manera gratuita.

Cotizaciones Previsionales Obligatorias

Las cotizaciones previsionales obligatorias son aportes mensuales calculados como un porcentaje (10% + aumento gradual) de la renta imponible de los trabajadores dependientes e independientes, con un tope imponible. Estos aportes se destinan a la cuenta obligatoria como ahorro previsional orientado a la futura pensión.

El Tope Imponible y su Impacto

La cotización obligatoria es proporcional a los “ingresos” de cada afiliado, pero tiene un límite máximo o “Tope Imponible”. Sobre ese límite ya no se cotiza el 10,1% de los ingresos, sino el 10,1% del Tope Imponible.

Por ejemplo, si un trabajador tiene una remuneración imponible de $3.800.000, al ser mayor al tope actual (90 UF equivalen aproximadamente a $3.573.546* a enero de 2026), su cotización no se calcula sobre su sueldo completo, sino solo hasta ese límite: se cotiza el 10,1% de $3.573.546 = $360.928. En la práctica, cuando el sueldo supera el tope, se termina cotizando sobre una parte menor del ingreso real, lo que puede impactar el monto ahorrado para la futura pensión.

El Tope Imponible es reajustado anualmente de acuerdo con la variación que experimente el Índice de Remuneraciones Reales (según el cálculo del INE) siempre que esta variación sea positiva. De esta forma, aumenta la pensión si se gana más del tope y la cobertura del Seguro de Invalidez y Sobrevivencia (SIS) será más acorde a los ingresos.

- El Tope Imponible ajustado comenzará a regir el 1 de enero de cada año y será determinado por resolución de la Superintendencia de Pensiones.

- Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

*Considerando el valor de la UF $39.706,07 al 31/01/2026.

Comisiones de las AFP

Adicional al 10% y su aumento gradual correspondiente a la cotización obligatoria, las AFP pueden cobrar una comisión por la administración de los fondos ahorrados por el trabajador. Tanto el porcentaje de cotización previsional como la comisión de las AFP están regulados por la legislación de Chile y la normativa de la Superintendencia de Pensiones.

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales, pero en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

¿CAMBIOS en tu AFP? 😦 | TODO lo que tienes que SABER - AFP 2024

Cotizaciones Adicionales y la Reforma Previsional

En el sistema previsional chileno, además de la cotización obligatoria para la pensión, existen otros aportes importantes:

Seguro de Cesantía

Es un seguro que se materializa a través de una Cuenta Individual por Cesantía (CIC), que AFC Chile abre para cada afiliado. Su objetivo es financiar los beneficios a los que se tiene derecho mientras se está cesante. Los principales abonos provienen de las cotizaciones obligatorias mensuales aportadas por los trabajadores y/o los empleadores.

- 0,6% del sueldo bruto para el trabajador/a con contrato indefinido.

- 2,4% o 3,0% para el empleador, dependiendo del tipo de contrato del trabajador.

El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, conformado por aportes del empleador y del Estado, cuya propiedad no pertenece a ningún trabajador en particular, sino que a todos los trabajadores afiliados.

Por Ley, el período máximo de cotización tiene un tope de 11 años por cada relación laboral.

Cotización de Salud (Fonasa o Isapre)

En Chile, las personas cuentan con un sistema mixto de Salud, es decir, un sistema que combina un componente estatal con otro privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA). Este fondo funciona sobre la base de un esquema solidario, financiado con aportes del Estado más los aportes que realizan los trabajadores a través del pago del 7% de cotización calculado sobre la base de su renta imponible.

Tanto trabajadores activos como pensionados (con excepción de quienes puedan estar exentos o puedan rebajar el monto) tienen la obligación de cotizar. FONASA es responsable de la atención de sus cotizantes, así como de aquellas personas carentes de recursos que no cotizan en el sistema de salud. El año 2018 fue obligatorio que los trabajadores independientes que emiten boletas de honorarios, coticen para salud. La modalidad institucional de FONASA requiere un copago que varía de acuerdo con el nivel de ingreso de la persona, quedando exentas de este copago las personas cuyo ingreso es inferior a un nivel mínimo establecido.

Seguro de Invalidez y Sobrevivencia (SIS)

Desde enero de 2022, se aplica una tasa única del 1,85% para el Seguro de Invalidez y Sobrevivencia (SIS).

Seguro de Accidentes y Enfermedades de Trabajo

Este seguro representa el 0,90% de las remuneraciones imponibles, más una cotización adicional que varía en función de la actividad y riesgo de la empresa (no puede superar el 3,4% de las remuneraciones imponibles).

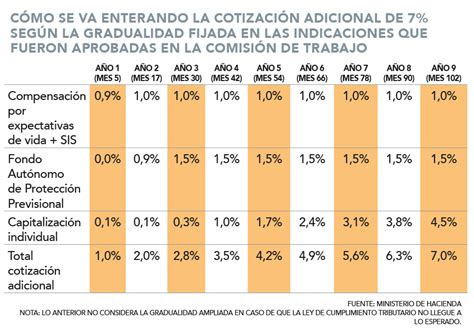

Impacto de la Reforma Previsional en la Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores deberán aportar un 1% de la remuneración imponible de cada trabajador. Este aporte del empleador será un 8,5% del sueldo imponible del trabajador e incrementará gradualmente hasta completarse entre 9 y 11 años desde la promulgación de la Reforma. Los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

La distribución de la cotización adicional del empleador al finalizar el proceso de implementación gradual será la siguiente:

- Un 4,5% destinado directamente a la cuenta individual del trabajador en la AFP.

- Un 1,5% se destinará a la Cotización con Rentabilidad Protegida (CRP), que financiará el beneficio por años cotizados para los actuales pensionados y aquellos próximos a pensionarse. Este aporte será devuelto con reajustes e intereses al pensionarse. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- Un 2,5% que financiará el Fondo Autónomo de Protección Previsional (FAPP).

A contar de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta desaparecer en 2054, para destinarlos a la cuenta individual de cada trabajadora o trabajador.

Cotización para Trabajadores Independientes

Desde 2019, la ley establece la incorporación de los trabajadores independientes que emiten boletas de honorarios a los regímenes de protección social. Todos los trabajadores que boletean por 5 o más Ingresos Mínimos Mensuales en el año calendario están obligados a cotizar y ahorrar para su futura pensión.

Esta obligación de cotizar se hace en la declaración anual de impuestos, conocida como Operación Renta, que se realiza entre marzo y abril de cada año, con cargo a las retenciones del año anterior. La Tesorería General de la República (TGR) es quien se encarga de realizar los pagos de cotizaciones a cada institución.

Además, se estableció un mecanismo de aumento gradual en la retención de impuestos del 10% que afecta las boletas de honorarios. El aumento en la retención informado por el Servicio de Impuestos Internos de Chile será de 0,75% por año, hasta llegar a 17% en 2028.

Adicionalmente, la Reforma Previsional incorporó un aumento gradual destinado a la cuenta obligatoria. Este aumento inició en agosto de 2025 con un 0,1% y es de carácter voluntario para los trabajadores independientes, el cual a partir del 2028 pasará a ser obligatorio.

Plazos de Pago de Cotizaciones

En lo que a la gestión de remuneraciones respecta, el pago de cotizaciones es fundamental para cumplir con lo establecido en el artículo N.° 58 del Código del Trabajo. Las cotizaciones deben completarse dentro de los 10 primeros días del mes siguiente a aquel en que se realizó el pago de nómina.

Si el empleador hace el pago por internet, el plazo se amplía hasta el día 13 del mes, aunque sea sábado, domingo o festivo.

Si el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

¿CAMBIOS en tu AFP? 😦 | TODO lo que tienes que SABER - AFP 2024

Edad de Jubilación en Chile

En Chile, la edad de jubilación es a los 60 años para mujeres y 65 para hombres. Este hito marca el inicio de una nueva etapa donde el ahorro previsional obligatorio y la rentabilidad obtenida por la AFP durante todos los años en que el trabajador cotizó se transforman en una pensión. No es obligación pensionarse a la edad legal de jubilación, pero desde el momento en que los trabajadores cumplen la edad legal, pueden iniciar su proceso de pensión.