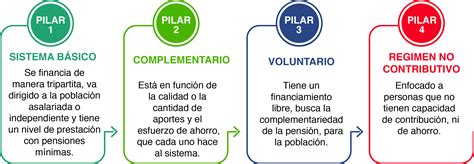

Contexto y Objetivos de la Reforma

La reforma al sistema de pensiones en Chile representa una de las grandes deudas de los últimos gobiernos, dado que el sistema actual data de la dictadura. Durante casi 40 años desde su implementación, no se ha cumplido la "promesa" de jubilar con el 100% del sueldo. En 2015, la Comisión Presidencial de Pensiones reveló que el 79% de los pensionados recibían menos del sueldo mínimo y un 44%, bajo la línea de la pobreza.

En este contexto, el proyecto de ley busca sacar a los trabajadores del extremo en que han estado por 40 años, donde han asumido individualmente el riesgo del envejecimiento, según Jeannette Jara, ministra del Trabajo y Previsión Social. Por su parte, el ministro de Hacienda, Mario Marcel, destacó que es una reforma equilibrada que consolida un sistema mixto con contribución del Estado, los empleadores y los trabajadores, siendo fundamental analizarla de manera integral.

La reforma tiene como objetivo principal mejorar las pensiones de actuales y futuros jubilados, considerando elementos de esfuerzo individual, social y de equidad de género, con la finalidad de contribuir a mantener el nivel de vida de las personas en la vejez. Beneficia a todos los pensionados, actuales y futuros, garantizando que ningún trabajador o trabajadora quedará peor; al contrario, todos mejorarán, algunos en una proporción mayor debido a que son sectores más postergados, como las mujeres.

Pilares Fundamentales de la Reforma

Fortalecimiento de la Pensión Garantizada Universal (PGU)

Con el objetivo de prevenir el riesgo de pobreza en las personas adultas mayores de 65 años y más, actuales y futuras, la reforma fortalecerá el Pilar no Contributivo a través del aumento gradual de la Pensión Garantizada Universal (PGU) a $250 mil, desde los $194 mil actuales. Si la persona ya recibe el complemento de PGU, su monto se ajustará de forma automática al nuevo valor máximo de la PGU.

Este beneficio también se extiende a personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia si cumplen los requisitos.

Nueva Cotización del Empleador y Seguro Social

La reforma establece una nueva cotización donde los empleadores aportarán un equivalente al 6% del sueldo del trabajador a las cotizaciones. La cotización del 6% que aportará el empleador generará para el trabajador el derecho a una pensión del Seguro Social.

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. El 1,5% que aportará el empleador se destinará al Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Si el pago se realiza por medio electrónico, el plazo se extiende hasta el día 13 de cada mes. La obligación de cotizar al Seguro Social Previsional (SSP) es para todos los trabajadores, incluyendo aquellos en jornadas parciales o part-time.

En el momento en que el trabajador se pensione por vejez o invalidez total, la obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho.

Transformación del Modelo de Administradoras de Fondos de Pensiones (AFP)

La propuesta considera el término del modelo de AFP, contemplando la creación de un Inversor de Pensiones Público y Autónomo (IPPA) y permitiendo la creación de Inversores de Pensiones Privados (IPP). El Instituto de Previsión Social (IPS) pasará a ser el Administrador de Pensiones Autónomo (APA) y concentrará las actividades de soporte.

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar dichos pagos.

Cambios en el Pilar de Capitalización Individual

Modificación en el Cobro de Comisiones

El proyecto de ley incorpora otros cambios en el pilar de capitalización individual. En primer lugar, se reemplaza el cobro de comisión sobre el salario por una comisión sobre el saldo gestionado, lo que permitirá alinear los intereses de afiliados e inversores.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Además, se establecen límites cuando las AFP invierten a través de terceros, no pudiendo pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Reemplazo de Multifondos por Fondos Generacionales

En tercer lugar, los actuales Multifondos se reemplazan por Fondos Generacionales. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Nuevas Modalidades de Pensión

Por último, en cuanto a modalidades de pensión, se reemplaza el Retiro Programado por Renta Vitalicia. Esta última es una modalidad que garantiza una pensión mensual hasta el fallecimiento del afiliado, que es fija en UF, de modo que protege a las personas de los riesgos de longevidad, rentabilidad e inflación.

Licitación de Afiliados

Se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado, adjudicándose a la Administradora de Fondos de Pensiones que oferte la menor comisión.

Equidad de Género y Protección Social

La reforma incorpora importantes medidas para abordar la inequidad de género en el sistema de pensiones. Se incluye una compensación por tablas de mortalidad a actuales y futuras mujeres jubiladas en el componente de capitalización individual, así como un Bono a mujeres por expectativas de vida.

Además, se amplía el Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Este es un nuevo beneficio que comenzó a regir el 1 de mayo de 2025 y permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas; desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año. El dinero para estas cotizaciones no sale del bolsillo del trabajador, sino que es financiado por el Fondo de Cesantía Solidario, con aportes del Estado y de los empleadores.

La reforma también propone un incentivo a la cotización, simplificando los mecanismos para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Asimismo, promueve la formalidad al vincular los beneficios a la cotización.

El Debate sobre el "Corralito"

En medio del debate sobre la reforma, un concepto comenzó a circular por redes sociales respecto a un supuesto "corralito" que traía incorporado el proyecto de reforma. Esto se relacionaba con la restricción en la libertad para cambiarse de fondo.

La campaña tuvo efecto, con varios personajes de la oposición replicando la información y acusando que un trámite que dura 4 días demoraría un mes. Incluso, en la Comisión de Hacienda, algunos diputados emplazaron al ministro Ignacio Briones de permitir que el traspaso de fondos se demorara 30 días, considerándolo un "corralito".

Sin embargo, el ministro aclaró que "el plazo máximo es de 30 días, no mínimo". La ley vigente no establece un plazo fijo para el cambio de tipo de fondo, pero entrega esa facultad a la Superintendencia de Pensiones, que desde 2011 ha definido 4 días hábiles. La propuesta del Ejecutivo lo que sí limita es hacia dónde se cambia el fondo, de modo que una persona en el fondo A solo podrá cambiar de forma inmediata su cuenta al fondo B; una persona que tiene sus recursos en el fondo B solo podrá cambiarse al A o C; y así sucesivamente. Esta propuesta de Hacienda se basa en un informe de la OCDE que ve peligros en los constantes y masivos cambios de fondo.

Tramitación Legislativa y Acuerdos Clave

La tramitación del proyecto en el Congreso ha sido un proceso extenso. Recién pasó por la Comisión de Trabajo de la Cámara de Diputados, y luego a la de Hacienda. La Cámara Alta, tras un debate de casi diez horas, visó en general el texto legal consensuado en sendas sesiones de las Comisiones de Trabajo y Previsión Social y de Hacienda, así como los artículos que no fueron objeto de indicaciones o solicitudes de votaciones separadas.

En la madrugada del martes 28 de enero de 2025, la Sala del Senado se abocó al estudio de las solicitudes de votación separada, refrendando con votaciones de mayoría el quórum necesario. En primer término, se sometieron a consideración las normas del aporte del 1,5% de cotización con cargo al empleador y que irá como préstamo reembolsable al Estado. La Sala por mayoría mantuvo el texto del proyecto. Posteriormente, la Sala de la Cámara de Diputadas y Diputados ratificó los cambios introducidos por el Senado. De este modo, la reforma previsional quedó en condiciones de cumplir su trámite de promulgación.

El presidente de la Comisión de Trabajo y Previsión Social, Juan Antonio Coloma, señaló que hubo 39 sesiones con diversos especialistas para diagnosticar problemas como el aumento de la longevidad, la menor pensión de las mujeres (11% menos que los hombres), la necesidad de fortalecer la PGU y generar competencia entre administradoras, y revisar el mercado de capitales. El presidente de la Comisión de Hacienda, Felipe Kast, explicó que el proyecto aumenta el ahorro previsional de 10% a 16%.

La ministra Jeannette Jara destacó que se ha podido construir un camino de acuerdos y respeto a la palabra empeñada, y que el proyecto sube pensiones de más de un millón de personas que perciben pensiones básicas y de más de 2 millones de beneficiarios del pilar no contributivo (PGU). El ministro Mario Marcel recordó que los cambios se focalizaron en los medios para los fines, sin sacrificar la mejora de las pensiones, la competitividad de la industria y la sostenibilidad del sistema.

Senadores de diversas bancadas expresaron sus posturas durante el debate. Mientras algunos, como Matías Walker e Isabel Allende, valoraron el acuerdo logrado y los avances en la mejora de pensiones y equidad de género, otros, como Rojo Edwards y Alejandro Kusanovic, manifestaron preocupaciones sobre la propiedad de los ahorros previsionales y posibles daños económicos.

El senador Juan Luis Castro expresó su deseo de un ente estatal y la separación de la industria, pero reconoció que el acuerdo actual representa un avance. Carmen Gloria Aravena criticó que el sistema mixto incluye reparto y que el proyecto no aborda la crisis de los sistemas de reparto ni la edad de jubilación. Iván Moreira señaló que la reforma se basa en ideas que no buscan establecer el reparto ni eliminar las AFP, contradiciendo las propuestas de la izquierda. Paulina Núñez destacó el bono de reconocimiento a las mujeres y la reducción del requisito de años cotizados para más jubiladas.

Impacto y Beneficios Estimados

La reforma busca un impacto significativo en la calidad de vida de los pensionados. Se estima que, una vez la PGU esté completa, los beneficiados serán más de 3 millones de personas. El beneficio por año cotizado impactará a más de 1 millón de personas en 3 años. Además, 950 mil personas se pensionarán en los próximos 5 años.

El aumento de la Pensión Garantizada Universal a $250.000 para pensionados de 82 años o más, y el inicio del pago de los beneficios del nuevo Seguro Social, incluyendo la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida, son hitos clave. La ampliación del Seguro de Lagunas Previsionales triplicará el número de personas beneficiadas, pasando de 395 mil a más de 1,4 millones al año, lo que representa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.