Desmitificando la Heredabilidad de los Fondos de Pensiones

Uno de los principales mitos en torno al Sistema de Pensiones es que los fondos de los trabajadores no son heredables. Sin embargo, esta afirmación no es del todo cierta. Si un afiliado fallece antes de jubilar o mientras está jubilado a través de la modalidad de Retiro Programado y no tiene beneficiarios de Pensión de Sobrevivencia, sus ahorros previsionales obligatorios y voluntarios generan herencia a su grupo familiar.

Los beneficiarios de Pensión de Sobrevivencia son los cónyuges o convivientes civiles, hijos menores de 18 años (o de 24 años si están estudiando), madres o padres de hijos de filiación no matrimonial y también, padres que sean carga del afiliado fallecido.

Beneficiarios de Herencia de Fondos Previsionales

¿Quiénes son los beneficiarios directos?

En ciertos casos, algunos familiares directos tienen un trato especial al momento de retirar los fondos que constituyen herencia, especialmente cuando el monto es inferior a 5 Unidades Tributarias Anuales (UTA).

- El cónyuge, padres o hijos legítimos del afiliado (hijos menores de 18 años o menores de 24 que estén solteros), no se les requerirá acreditar la posesión efectiva para retirar los fondos. Esto aplica cuando los fondos constituyan herencia y correspondan a un monto inferior a 5 Unidades Tributarias Anuales.

- Asimismo, los hijos declarados inválidos antes de los 18 o 24 años (según sea el caso), cualquiera sea su edad al momento del deceso del afiliado, también se consideran beneficiarios. En su defecto, de no existir un beneficiario de pensión, esos fondos constituyen herencia.

Tipos de Fondos Previsionales que Constituyen Herencia

Existen diversos fondos acumulados en el sistema previsional que pueden constituir herencia, conforme a lo establecido en el D.L. 3.500 del año 1980 y sus modificaciones. Estos incluyen:

- Los fondos acumulados en la cuenta de capitalización individual, depósitos convenidos y en las Alternativas de Ahorro Previsional Voluntario, al fallecimiento de un afiliado activo por un accidente del trabajo o enfermedad profesional.

- Los fondos acumulados en la cuenta de capitalización individual y en las Alternativas de Ahorro Previsional Voluntario, quedados al fallecimiento de un afiliado pensionado por invalidez total o parcial de la Ley Nº 16.744, del D.F.L. N° 29, de 2004, Estatuto Administrativo, o de cualquier otro cuerpo legal que contemple la protección contra riesgos de accidentes del trabajo o enfermedades profesionales.

- Los fondos acumulados en las cuentas de ahorro voluntario de un afiliado fallecido.

- Los fondos acumulados en depósitos convenidos y ahorro previsional voluntario, de un imponente del sistema antiguo fallecido.

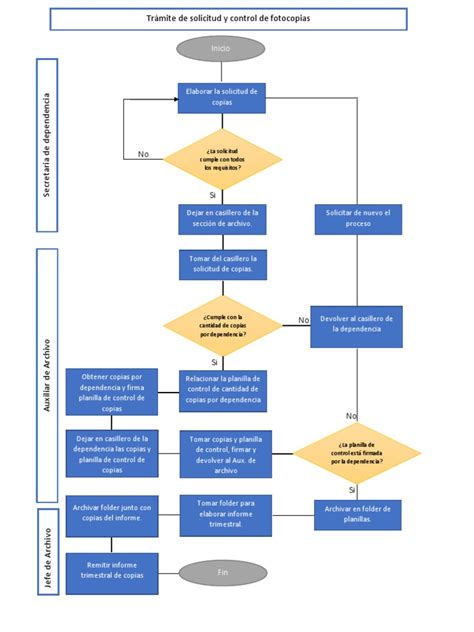

Proceso de Solicitud de Herencia y la Posesión Efectiva

Solicitud del Beneficio

Para solicitar el beneficio de herencia, los beneficiarios deberán suscribir una solicitud que será diseñada por la Administradora de Fondos de Pensiones (AFP), la que deberá estar disponible en cada oficina de atención de público. El formulario debidamente suscrito formará parte del Expediente de Pensión.

Gestión de la Posesión Efectiva según el Monto de la Herencia

La tramitación de la herencia de fondos previsionales varía significativamente dependiendo del monto total de esta:

- Herencia inferior o igual a 5 Unidades Tributarias Anuales (UTA): Cuando el monto de la herencia se encuentra dentro de este rango, la Administradora dispondrá de un plazo de 10 días hábiles, contado desde la fecha de recepción de la solicitud, o del mandato legal otorgado por los herederos, según cual fuere posterior, para poner a disposición de dicho representante el cheque correspondiente. En estos casos, la tramitación de la posesión efectiva ante los tribunales o el Registro Civil no es un requisito indispensable para el retiro de los fondos.

- Herencia superior a 5 Unidades Tributarias Anuales (UTA): Cuando el monto de la herencia es superior a 5 Unidades Tributarias Anuales, para que los herederos puedan tramitar la posesión efectiva, la Administradora deberá emitir un Certificado de Saldo con fecha de cierre correspondiente a la fecha de fallecimiento del afiliado o del último beneficiario según corresponda. Este certificado se ajusta a formatos e instrucciones específicas del Título I del D.L. 3.500. La posesión efectiva es un trámite legal que permite a los herederos disponer de los bienes del difunto.

Modalidades de Pensión: La Renta Vitalicia y su Consideración en la Herencia

La Renta Vitalicia es una modalidad de pensión que se genera con los fondos ahorrados a lo largo de la vida activa del afiliado. Otorga una renta fija en UF mensual vitalicia (de acuerdo a lo señalado en el D.L. 3.500 del año 1980), la cual es constante en el tiempo, disminuyendo el riesgo de quedar sin ahorros.

- Plan de Salud: La Renta Vitalicia permite mantener el plan de salud que el pensionado tiene en Isapre o Fonasa, descontándose las cotizaciones de salud en forma mensual y automática.

- Tributación Renta Vitalicia: Las pensiones, ya sean por renta vitalicia o retiro programado, están afectas a Impuesto Único. Sin embargo, para el primer tramo de montos inferiores a 13,5 UTM, quedan exentas de pago. Este impuesto es retenido y enterado al fisco mensualmente por la institución pagadora.

- Pensionado y Trabajador Activo: Contratar una Renta Vitalicia no impide que alguien pueda seguir trabajando.

Es importante destacar que, si bien la Renta Vitalicia asegura un ingreso de por vida, la heredabilidad del capital original depende de las cláusulas específicas del contrato, como períodos garantizados. No obstante, las reglas de herencia y posesión efectiva mencionadas anteriormente son aplicables a los fondos de la cuenta de capitalización individual o de ahorro previsional que no hayan sido destinados a una Renta Vitalicia o que, por las condiciones de la pensión, no tengan beneficiarios de sobrevivencia, pasando a constituir herencia.

Estadísticas sobre Fondos Heredados en Chile

La heredabilidad de los fondos es una realidad tangible. De acuerdo a un informe elaborado por la Asociación de AFP, durante los primeros meses del 2021, las AFP pagaron US$ 162 millones por concepto de herencia a familiares de afiliados fallecidos.

Según el mismo estudio, a la fecha, un total de 200 mil afiliados fallecidos mantienen saldos disponibles en las AFP, por un monto estimado de USD $98 millones. Cabe señalar que el 19% de estos casos corresponde a cuentas con saldo inferior a $10.000, mientras que un 33% corresponde a cuentas con saldos iguales o superiores a $10.000 e inferiores a $100.000. Un 31% de los casos tiene saldos iguales o superiores a $100.000 e inferiores a $1 millón.

tags: #posesion #efectiva #con #pension #garantizada