Las Administradoras de Fondos de Pensiones (AFP) son instituciones financieras privadas cuya función exclusiva es administrar los fondos de las cuentas individuales de ahorro para pensiones, gestionar su inversión y proveer el pago de beneficios previsionales, como pensiones de vejez, invalidez y sobrevivencia.

Este sistema, establecido bajo un modelo de capitalización individual, sustituyó al antiguo sistema de reparto regido por el Instituto de Normalización Previsional (INP), donde los trabajadores activos financiaban directamente las pensiones de los pasivos.

Origen y marco normativo

El sistema de AFP tuvo su origen en Chile tras la promulgación de los Decretos Leyes 3.500 y 3.501, publicados el 4 de noviembre de 1980, bajo el impulso de José Piñera Echenique, entonces Ministro del Trabajo. A partir del 31 de diciembre de 1982, este modelo se consolidó como el único sistema previsional para los nuevos trabajadores.

Desde sus inicios, el sector ha atravesado numerosos procesos de fusión y reestructuración societaria. Históricamente, mediante resoluciones de la Superintendencia, se han disuelto y consolidado diversas entidades. Ejemplos significativos incluyen:

- 1985: Fusión de las administradoras Alameda, Planvital e Invierta.

- 1995: Fusión de Santa María con Banguardia, y de Provida con El Libertador.

- 2008: Fusión de AFP Capital y AFP Bansander.

- 2015: Fusión de AFP Cuprum y Argentum.

Funcionamiento del sistema

El funcionamiento de las AFP se basa en principios de universalidad y uniformidad. Todo trabajador tiene el derecho y la obligación de ahorrar para su pensión, manteniendo requisitos claros y uniformes independientemente de su sector económico.

Cuentas y cotizaciones

El ahorro previsional se deposita en una Cuenta de Capitalización Individual. Los trabajadores dependientes deben destinar obligatoriamente el 10% de su remuneración imponible, monto que es gestionado por la AFP. A este ahorro se suma el pago del Seguro de Invalidez y Sobrevivencia (SIS) y la comisión por administración.

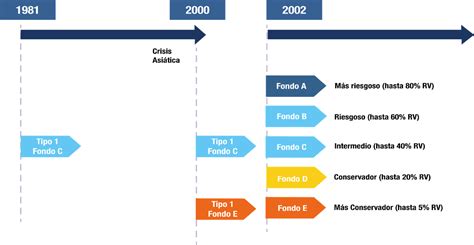

Multifondos y rentabilidad

Desde 2002, el sistema incorporó la modalidad de multifondos (clasificados de la A a la E), que permiten a los afiliados elegir niveles de riesgo y rentabilidad según su horizonte de tiempo hacia la jubilación. La rentabilidad es la expresión del interés ganado (positivo o negativo) sobre las cuotas compradas por el trabajador.

Regulación y supervisión

Las AFP están fuertemente reguladas por ley. La Superintendencia de Pensiones es el organismo autónomo que supervisa su desempeño administrativo, jurídico y financiero. Es importante destacar que los ahorros de los afiliados están separados del patrimonio de la AFP, lo que garantiza que los recursos pertenezcan íntegramente a los trabajadores.

Debate y desafíos actuales

Tras décadas de operación, el sistema ha sido objeto de intensas críticas debido a que las tasas de reemplazo han resultado inferiores a las expectativas iniciales. Movimientos ciudadanos, como "Coordinadora No + AFP", han cuestionado la sostenibilidad social del modelo, señalando brechas de equidad y la insuficiencia de las pensiones promedio frente al costo de vida.

Las propuestas de mejora han variado desde la creación de una administradora estatal hasta el fomento de un mayor ahorro voluntario (APV) y el aumento en los años de cotización para alcanzar pensiones acorde a las expectativas de los trabajadores.