El sistema previsional chileno ha implementado cambios significativos que impactan tanto a los empleadores como a los trabajadores, especialmente a aquellos mayores de 65 años. Estas modificaciones incluyen nuevas cotizaciones de cargo del empleador y la introducción de un Beneficio por Años Cotizados (BAC), buscando fortalecer la seguridad social y ofrecer mayor protección a las personas en etapa de retiro o cercanas a ella.

Nuevas Cotizaciones de Cargo del Empleador

Una de las novedades más relevantes es la incorporación de una cotización de cargo del empleador. A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1 % de la remuneración imponible de cada trabajador o trabajadora. Esta medida es el inicio de una implementación gradual que proyecta un incremento sustancial.

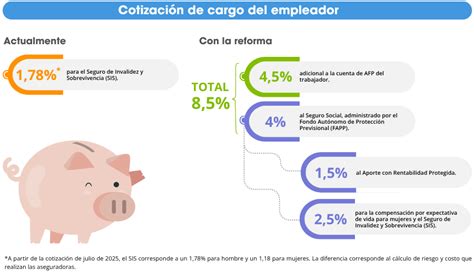

Las empleadoras y empleadores tendrán que aportar un 7 % adicional al 1,5 % actual, sumando un 8,5 % de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones. Es importante destacar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

Plazos y Consecuencias por Incumplimiento

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago se realiza por Internet, el plazo se amplía hasta el día 13 del mes, incluso si cae en sábado, domingo o festivo.

Si el empleador no declara las cotizaciones dentro del plazo establecido, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Una vez cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas para todos los efectos de la cobranza prejudicial y judicial.

Detalle de la Cotización Adicional de Cargo del Empleador (8,5%)

La cotización adicional del 8,5% de cargo del empleador se destinará a distintos fines, buscando fortalecer las pensiones y la seguridad social de los afiliados. Los porcentajes mencionados a continuación están sujetos a gradualidad:

- 4,5 % (o el porcentaje según la gradualidad): Este monto irá directamente a la cuenta individual de capitalización (AFP) de la persona trabajadora.

- 1,5 % (o el porcentaje según la gradualidad): Destinado a la Cotización con Rentabilidad Protegida (CRP). Este componente se constituye como un bono de seguridad previsional para el ahorro individual del trabajador. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- 2,5 % (o el porcentaje según la gradualidad): Financiará el Fondo Autónomo de Protección Previsional (FAPP).

Es relevante mencionar que, a contar de agosto de 2045, los empleadores deberán disminuir progresivamente los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta su desaparición en 2054, para destinar esos fondos a la cuenta individual de cada trabajadora o trabajador.

El Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es un aporte mensual expresado en Unidades de Fomento (UF) diseñado para personas de 65 años o más que ya reciben una pensión de vejez o invalidez en una AFP o compañía de seguros y cumplen con los requisitos específicos.

Monto del Beneficio

El monto de este beneficio corresponde a 0,1 UF por cada 12 meses cotizados. Es importante destacar que existe un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que las personas ya reciben.

Requisitos para Acceder al BAC

Para acceder a este beneficio, los solicitantes deben cumplir con las siguientes condiciones:

- Tener más de 65 años de edad.

- Si es hombre, debe tener al menos 20 años (240 meses) cotizados en AFP.

- Si es mujer, debe tener al menos 10 años (120 meses) cotizados en AFP. Este requisito para mujeres aumentará gradualmente; a partir de enero de 2028, se exigirá un mínimo de 11 años (132 meses) cotizados.

Cálculo y Pago del BAC

- Para quienes se pensionen a partir de diciembre de 2025: El beneficio se pagará de forma diferida, comenzando a entregarse una vez que reciban su primera pensión e incluirá el retroactivo si corresponde.

- Para las personas ya pensionadas al 31 de julio de 2025: El cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025: Se aplicará el mismo cálculo. Si la persona se pensiona a partir del 1 de agosto de 2025, el cálculo considerará primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Se enviará una notificación por correo electrónico y/o a la CasillaÚnica de quienes cumplan con los requisitos. Es crucial considerar que no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses con más de una cotización por jornada completa, meses con cotizaciones no pagadas completamente por el empleador, o aquellos solo declarados y no pagados, hasta que su pago se regularice.

Extinción y Compatibilidad del BAC

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento del beneficiario. Además, si al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, el beneficiario dejará de recibir la Garantía Estatal (aporte que se otorga cuando los ahorros previsionales no son suficientes), ya que se prioriza el beneficio de mayor monto.

Cotizaciones para Trabajadores Mayores de 65 Años No Jubilados y Pensionados que Continúan Activos

Generalmente, una vez que una persona decide pensionarse, se entiende que dejará de trabajar y, por lo tanto, de cotizar obligatoriamente en su AFP. Sin embargo, la legislación contempla situaciones para quienes superan los 65 años y continúan activos laboralmente, ya sea sin estar jubilados o como pensionados que reingresan al mercado laboral.

Exención y Opción de Cotizar para Pensionados

Los afiliados trabajadores dependientes que, cumpliendo los requisitos señalados en el artículo 69, inciso primero del D.L. N° 3.500, deseen acogerse a la exención de cotizar, deberán comunicarlo por escrito a su empleador y a la respectiva Administradora. En caso contrario, el empleador está obligado a retener las cotizaciones de su remuneración y enterarlas en la Administradora, de acuerdo con el artículo 19 del D.L. N° 3.500 y el artículo 58 del Código del Trabajo.

En este último escenario, corresponde el pago de una cotización adicional diferenciada, con excepción de las mujeres de 60 o más años de edad y menores de 65 años, respecto de las cuales el empleador debe seguir pagando la cotización para financiar el seguro de invalidez y sobrevivencia. La exención de cotizar solo produce efectos desde su manifestación, sin que sea procedente la devolución de lo pagado con anterioridad por este concepto.

A su vez, los afiliados pensionados que deseen continuar cotizando, deberán también comunicarlo por escrito a su empleador y a la respectiva Administradora. En este caso, el empleador estará obligado a practicar la retención de sus cotizaciones y a enterarlas. Si la Administradora recauda cotizaciones de un afiliado registrado como pensionado sin la notificación de continuidad de cotizaciones, deberá requerirla por escrito, indicando que si en el futuro decide dejar de cotizar acogiéndose a la exención, deberá informarlo.

Ventajas de la Cotización Post-Retiro

La cotización posterior al retiro ofrece una ventaja importante relacionada con las licencias médicas. La legislación establece que, para acceder a una licencia médica, el trabajador debe registrar al menos tres cotizaciones en los seis meses anteriores al inicio de la licencia. Continuar cotizando después de la pensión puede asegurar el acceso a este beneficio.

Destino de las Cotizaciones Voluntarias o Adicionales

Las cotizaciones obligatorias que opten por efectuar estos afiliados solo pueden ser destinadas a los Fondos de Pensiones Tipo C, D y E. Esta restricción no aplica a la parte del saldo que exceda el capital necesario para financiar una pensión igual o superior al 70% del promedio de remuneraciones de los últimos 120 meses anteriores a la solicitud de pensión y a doce Unidades de Fomento.

Los trabajadores pensionados también podrán efectuar cotizaciones voluntarias, participar en planes de ahorro previsional voluntario individual o colectivo, o sus empleadores podrán enterarles Depósitos Convenidos, incluso si están acogidos a la exención del artículo 69, inciso primero del D.L. N° 3.500. Los Depósitos Convenidos para estos afiliados incrementarán el saldo constituido para pensión. Si la Administradora donde el trabajador pensionado mantiene su afiliación vigente se entera de la existencia de Depósitos Convenidos en otra Administradora o Institución Autorizada, deberá solicitar su traspaso en un plazo no superior a 10 días hábiles.

Manejo de Fondos Adicionales Post-Pensionamiento

Cuando ingresan recursos adicionales a la cuenta de capitalización individual de cotizaciones obligatorias de una afiliada después de su pensionamiento, por ejemplo, por concepto de bonificación por hijo nacido vivo, la Administradora deberá notificarle informándole de las opciones a las cuales tiene derecho. Esta notificación debe efectuarse mediante correo electrónico, certificado, ordinario, privado o notificación personal, según lo estime conveniente la Administradora, y en un plazo no superior a 15 días hábiles desde la fecha de ingreso de los fondos a la cuenta de capitalización individual.

Opciones para Fondos Adicionales

- Retiro Programado: La afiliada podrá solicitar el recálculo de su pensión en cualquier momento desde el ingreso de los fondos a la cuenta individual. La Administradora deberá recalcular la anualidad a más tardar en el mes siguiente al de la solicitud.

- Renta Temporal con Renta Vitalicia Diferida: Si la afiliada se encuentra recibiendo una renta temporal, la Administradora deberá proceder con el recálculo según las mismas instrucciones del Retiro Programado.

Excedente de Libre Disposición y Devolución de Pagos en Exceso

Si el afiliado desea retirar dichos fondos como Excedente de Libre Disposición, deberá cumplir en ese momento con los requisitos establecidos por la ley. Sin perjuicio de lo anterior, el afiliado pensionado podrá suscribir, si corresponde, una Solicitud de Devolución de Pagos en Exceso por las cotizaciones obligatorias enteradas con posterioridad a la fecha en que adquirió la calidad de pensionado, conforme a las instrucciones impartidas en el Capítulo X de la normativa.

Cotizaciones para Pensionados por Invalidez Parcial

Los afiliados acogidos a pensión de invalidez parcial o declarados inválidos que se encuentren dentro del plazo de 6 meses referido en el artículo 4º del D.L. Nº 3.500, y que continúen trabajando como dependientes, deberán efectuar la cotización de salud (artículo 84) y la cotización del artículo 17 del mismo cuerpo legal. Esta última formará parte del capital acumulado por el afiliado. Además, estos afiliados estarán afectos a una cotización adicional diferenciada, según lo dispuesto en el artículo 8 del D.S. N° 57 de 1980 del Ministerio de Trabajo y Previsión Social.

tags: #porcentaje #cotizacion #trabajador #mayor #de #65