El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida: por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez. Este sistema, siempre dentro del marco de la seguridad social, es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional, donde cada persona ahorra para su propia pensión, pero también se financian beneficios para quienes están recibiendo una jubilación.

Para entender su funcionamiento, es necesario distinguir los tres pilares que lo componen:

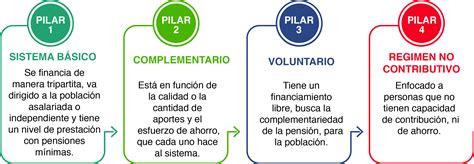

- El Pilar Solidario: Financiado con impuestos generales, funciona como un primer piso de pensión y está compuesto principalmente por la Pensión Garantizada Universal (PGU).

- El Pilar Contributivo: Financiado con el ahorro individual obligatorio del 10% del sueldo imponible y una cotización adicional de cargo del empleador.

- El Pilar Voluntario: Permite a las personas aumentar su ahorro previsional mediante aportes adicionales a los obligatorios.

¿Qué es el pilar voluntario y cómo funciona?

El Pilar Voluntario es el tercer eje del sistema y se define como el conjunto de mecanismos de ahorro adicionales a las cotizaciones obligatorias. Su objetivo principal es que el trabajador, ya sea dependiente o independiente, pueda aumentar sus fondos y contar con una mejor pensión al momento de su retiro, o incluso anticiparla si así lo prefiere.

A través de este pilar, el sistema ofrece diversos instrumentos que ayudan a construir una futura pensión más sólida. Los fondos se invierten para hacer crecer los ahorros previsionales y, con ello, incrementar el monto final de la jubilación. Entender estos instrumentos es clave para tomar decisiones informadas sobre el futuro financiero.

Ahorro Previsional Voluntario (APV)

El Ahorro Previsional Voluntario (APV) es un plan de ahorro otorgado a los trabajadores por las AFP y por otras instituciones autorizadas. Permite realizar aportes destinados a aumentar los fondos previsionales propios. Este mecanismo cuenta con importantes beneficios tributarios que incentivan su uso como una excelente opción de ahorro para mejorar la pensión.

Ahorro Previsional Voluntario Colectivo (APVC)

El Ahorro Previsional Voluntario Colectivo consiste en un contrato suscrito entre un empleador, por sí mismo y en representación de sus trabajadores, con una entidad administradora (AFP o institución autorizada). El objeto de este contrato es incrementar los recursos previsionales de dichos trabajadores mediante aportes conjuntos.

Depósitos Convenidos (DC)

Los Depósitos Convenidos son una cantidad de dinero acordada entre el trabajador dependiente afiliado y su empleador. El empleador deposita en la cuenta de capitalización individual del trabajador las sumas acordadas. Una característica distintiva de los DC frente a otros aportes voluntarios es que permite realizar depósitos de forma única o por una sola vez.

Es importante notar que los Depósitos Convenidos no tienen un tope de ahorro, sin embargo, los beneficios tributarios a los que pueden acogerse sí están limitados a 900 UF anuales.

Las ventajas de tener un APV - #T13TeExplica

Otras formas de ahorro y afiliación voluntaria

Además de los instrumentos mencionados, existen figuras legales que permiten a personas sin actividad remunerada formal integrarse al sistema o ahorrar de forma flexible.

Afiliación Voluntaria

Desde la reforma de la Ley Nº 20.255 del año 2008, se permite que toda persona natural que no ejerza una actividad remunerada pueda incorporarse al régimen de pensiones. Esto genera una relación jurídica que origina derechos y obligaciones, especialmente el derecho a las prestaciones futuras.

En el caso de trabajadores independientes que no tienen rentas gravadas por el artículo 42 Nº2 de la Ley sobre Impuesto a la Renta, estos pueden sujetarse a las reglas de la afiliación voluntaria. Bajo esta figura, se pueden pagar cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

La Cuenta de Ahorro Voluntario (Cuenta 2)

Llamada comúnmente “Cuenta 2”, es una cuenta que complementa la de Capitalización Individual. Constituye una fuente de ahorro adicional donde la persona puede realizar depósitos de forma regular o no. A diferencia del ahorro previsional estricto, esta cuenta permite realizar un máximo de 24 retiros anuales cuando el afiliado lo estime conveniente.

Subsidios e incentivos al ahorro temprano

Dada la importancia que tienen las cotizaciones más tempranas en el monto de la pensión futura, el Estado ha implementado mecanismos para incentivar el ahorro en jóvenes y mujeres:

- Subsidio a los Trabajadores Jóvenes: Busca incentivar la formalidad laboral en personas de 18 a 35 años y aumentar el monto de sus primeras cotizaciones. Es un subsidio estatal equivalente al 50% de la cotización previsional, calculada sobre un ingreso mínimo, aplicable a las primeras 24 cotizaciones.

- Bono por cada hijo nacido vivo: Reconoce la maternidad y compensa la disminución de ahorros previsionales que muchas mujeres sufren al dejar el trabajo remunerado para dedicarse a la crianza.

| Instrumento | Descripción | Beneficio Principal |

|---|---|---|

| APV | Ahorro individual adicional. | Beneficios tributarios y mejora de pensión. |

| Depósitos Convenidos | Acuerdo entre trabajador y empleador. | Aportes del empleador sin tope de depósito. |

| Cuenta 2 | Ahorro voluntario de libre disponibilidad. | Hasta 24 retiros anuales, alta liquidez. |

| APV Colectivo | Ahorro conjunto empleador-trabajador. | Fomento del ahorro institucional. |

Marco Institucional y Regulación

El sistema de pensiones opera bajo una estructura jerárquica y técnica para garantizar su correcto funcionamiento:

La Superintendencia de Pensiones es la institución autónoma encargada de la regulación, supervigilancia y control de las AFP y la Administradora de Fondos de Cesantía (AFC). Por otro lado, el Instituto de Previsión Social (IPS) es el servicio público encargado de administrar el sistema de pensiones solidarias.

Asimismo, los Ministerios actúan como órganos superiores de colaboración del Presidente de la República en las funciones de gobierno y administración del sector previsional.

Consideraciones sobre la capitalización individual

La relación jurídica en el régimen de capitalización individual obliga a los trabajadores dependientes a cotizar en la AFP adjudicataria de la licitación correspondiente. Los empleadores están obligados a retener, declarar y pagar mensualmente estas cotizaciones. Sin embargo, en Chile el ahorro obligatorio es del 10%, una cifra que está por debajo de los estándares de muchos otros países.

A esto se suma el aumento de la esperanza de vida, lo que implica que el monto ahorrado debe repartirse en más años. Por ello, el pilar voluntario se presenta como la herramienta fundamental para aquellos que buscan cerrar la brecha entre su ahorro obligatorio y la pensión deseada.