El debate sobre el sistema de pensiones es una constante en muchas sociedades, y Chile no es la excepción. Una reciente reforma previsional en el país ha avivado las discusiones, generando diversas opiniones entre expertos, la población activa y, especialmente, los jubilados. Este artículo busca explorar estas perspectivas, centrándose en el análisis de un exintegrante de la Comisión Marcel y los testimonios de quienes viven la realidad de las pensiones.

Contexto y Perspectiva del Autor

El autor de esta columna escrita para CIPER, exintegrante de la Comisión Marcel, ofrece un análisis de la reforma de pensiones recientemente aprobada. Asegura que “el acuerdo está mucho más cerca del ideal de la derecha que del de la izquierda”. Perteneciendo a la generación nacida en la segunda mitad de los años 40, el autor inició su vida profesional en el Chile de 1970, durante un gobierno socialista que llegó al poder por vía democrática, una experiencia que fue "abortada" después de tres años en 1973 por un golpe militar.

Esta generación fue testigo de la intervención de universidades y el despido de colegas por sus convicciones políticas. También fueron actores en los procesos de la Concertación de Partidos por la Democracia, acuerdos que permitieron recuperar la democracia en 1990 y, con sorpresa de muchos, para que gobiernen partidos opositores al gobierno militar. La formación del autor difiere de la de aquellos jóvenes colegas que asesoraron a los senadores para el logro del Acuerdo Previsional y que se formaron bajo la influencia de la nueva generación de profesores de las universidades chilenas.

Mientras estos jóvenes se formaron tratando de comprender las bondades de la lógica de un mercado de ahorro obligatorio de largo plazo y de su regulación por parte del Estado, como método de gestión de los aportes previsionales, el autor, trabajando en Naciones Unidas, en la Organización Internacional del Trabajo y en la Comisión Económica para América Latina y el Caribe (Cepal), comprendía y abrazaba los principios de la seguridad social como base para realizar lo mismo. Estos alcances son relevantes para entender su testimonio sobre la reforma previsional aprobada por el Congreso.

La Reforma Previsional Recientemente Aprobada y su Crítica

El autor sostiene que, como muchos ya señalan y algunos lo festejan, el acuerdo está mucho más cerca del ideal de la derecha que del de la izquierda. Con los acuerdos y la reforma aprobada, se fortalece la capitalización individual. Más aún, Chile pasará a la historia como el país que, con un gobierno progresista y el voto de los parlamentarios de izquierda, consolida la capitalización individual como el régimen de administración de los aportes previsionales de los trabajadores y empleadores.

Medidas y Plazos de la Reforma

La reforma incluye un necesario y cruelmente postergado aumento de las pensiones con un aumento escalonado de la Pensión Garantizada Universal (PGU):

- La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor.

- 12 meses después para los mayores de 75 años.

- Después de 24 meses para los mayores de 65 años.

Las mujeres también verán aumentos en sus pensiones por concepto de equipararlas por género, dando cuenta de la diferencia de mortalidad con los hombres; los empleadores aportarán un 1% adicional para ello.

También se considera a partir del segundo año otro aporte del empleador de 1%, y el segundo año otro de 1,5% para ser abonado a las cuentas individuales en la forma de un préstamo al gobierno (un bono con rentabilidad asegurada). La obligación es que ese financiamiento sea destinado al pago de incentivos en la forma de bonos a los actuales jubilados por años cotizados, provisto hayan cotizado más de 10 años las mujeres y 20 años los hombres.

Finalmente, se consideran a partir del tercer año, nuevos y crecientes aportes del empleador de 0,25% el tercer año, 1% el cuarto y quinto año, 2,4% el sexto año, 3,1% el séptimo año, 3,8% el octavo año y 4,5% el noveno año después de la reforma para abonar a las cuentas de ahorro individuales del trabajador.

¿Realismo Político o Deuda Social?

A pesar de estas medidas, el autor cuestiona si esto es "realismo político", dado que los aumentos de pensiones del seguro social no son inmediatos, son escalonados y seguirán a niveles precarios. Para la otra gran mayoría, los aumentos son inciertos para los próximos 40 años, debido a que deberán continuar asumiendo los riesgos del mercado de capitales, con la diferencia de que, en algunos casos, las AFP no podrán cobrarles comisiones.

La reforma es considerada significativa y estructural. Es significativa por cuanto demanda 7 puntos porcentuales de aporte adicional de los empleadores, lo que lleva las tasas de cotización del sistema a 18,5% sin contar comisiones, comparables con las más altas de otros países de la OECD (10% aportado por el trabajador, y 8,5% por el empleador).

Es estructural por al menos tres motivos:

- Define al pilar contributivo como esencialmente de capitalización individual, basado en la propiedad, la capitalización en cuentas individuales y la libertad al destinar 16 de los 18,5 puntos porcentuales a ella y solo 2,5% al seguro social.

- Se refuerza la PGU y se incorpora una noción de seguro social, cuya institucionalidad, aún no existe y deberá implementarse.

- Se le asigna al Estado un mayor rol en la administración de los beneficios del seguro social que persistan luego de la transición y en la administración de cuentas para nuevos gestores financieros.

En definitiva, como resaltan las autoridades, se está en presencia de la mayor reforma desde que se instauró el sistema a partir del DL 3500 en 1981. Sin embargo, en la opinión del autor, esto es para reforzar un mercado de cuentas individuales de ahorro de largo plazo y obligatorio como su único pilar contributivo. Para justificar el realismo político con que se aprobó, cabe preguntarse entonces si la mayor competencia en este mercado -que se dice se alcanzará licitando no solo a los nuevos afiliados sino al 10% del stock de antiguos afiliados- es una condición necesaria y suficiente para lograr el acceso universal asequible a pensiones dignas.

Tampoco cabe esperar, como se señala en las argumentaciones del Acuerdo, que el simple aumento de la tasa de cotización en 6 puntos porcentuales genere un efecto sobre el ahorro, la inversión, el crecimiento y el empleo que permitan a más personas acceder vía su propio esfuerzo contributivo. El autor concluye que, si bien felicita a los ministros por lograr un acuerdo político, siente la obligación profesional y moral de advertir que "seguimos en deuda con el financiamiento necesario para la seguridad social que el país necesita".

La Cruda Realidad: Testimonios de Jubilados

La perspectiva técnica y política contrasta con la experiencia diaria de muchos jubilados. Yani Baeza, con cuatro años trabajando en aseo, y Mario González, comparten un sentimiento de abandono por parte del Estado.

“¿Quién trabaja feliz? Ni los jóvenes de hoy, menos vamos a trabajar contentos los viejos. Si a uno le dicen, ahí tienes una cantidad mensual suficiente de dinero como jubilación, uno no funciona más, menos si uno ya tiene sus años y enfermedades, entonces quien va a trabajar feliz así. Acá hay viejos que andan a la arrastra, porque lo que reciben no alcanza, 130 mil pesos, quien vive con eso en este país. Yo estoy jubilada por AFP, pero creo que ese sistema es un invento para que solo los dueños se hagan ricos. ¿Dónde está la ganancia para uno?”, expresa Yani.

Mario añade: “Si nosotros tuviéramos una buena jubilación para poder vivir, no estaríamos haciendo esto, pero como no es así, estamos obligados a hacer cualquier cosa”. Yani manifiesta cansancio, mostrando sus manos callosas y con una enfermedad a los huesos de la mano, producto de su duro trabajo. “Una vida miserable tiene uno y ahí se va deteriorando, mal alimentado, pasando frío, son muy crueles con la tercera edad. Si me dieran dinero suficiente estaría descansando, pero estoy obligado a trabajar porque lo que da la AFP es nada, además por todo el esfuerzo que hace uno se va a morir más temprano. El problema es que deberíamos habernos quedado solamente en el seguro y no cambiarnos”.

Ambos coinciden en que las pensiones son malas y la única forma que este sistema tiene para mejorarlas es prolongar la vida laboral, llevando a una campaña que busca demostrar que la gente estará feliz de seguir empleada más tiempo. Los datos de la Encuesta Casen 2017 demuestran que la pobreza se triplicó en los últimos tres años y llegó a un 24% del total de la población.

“Si uno mira todos los tipos de pensiones pagadas por las AFPs y aseguradoras, no superan los 150 mil pesos, personas que cotizaron por 30 o 35 años, ni siquiera alcanzan el sueldo mínimo. En el caso de las mujeres es peor. Exigirles a los adultos mayores que sigan trabajando es una doble explotación, ya que además se les paga un salario muy por debajo de la que recibe la gente más joven, por eso es un aprovechamiento mayor. Nosotros decimos no a laborar después de haber jubilado. No se debe abusar de él porque tiene necesidad. Además, el Gobierno está realizando una campaña para demostrar que ahora los adultos mayores sí quieren trabajar, pero esa es una propaganda falsa, como todas las que han hecho”.

Cuando se les pregunta si les gustaría retirarse pronto, ambos responden que, dadas sus condiciones económicas y realidad de vida, “no existe esa palabra”.

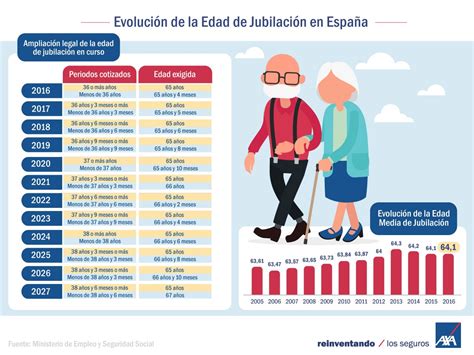

El Debate sobre la Edad de Jubilación: Chile y Alemania

La discusión sobre las pensiones a menudo se entrelaza con el debate sobre la edad de jubilación. En Alemania resurge la idea de elevar esta edad, mientras que en Chile el debate se cruza con pensiones bajas y desigualdad. En Alemania, Thorsten Frei, jefe de la Cancillería en el gobierno del canciller Friedrich Merz, anunció recientemente que el Ejecutivo busca elevar nuevamente la edad de jubilación. La ministra de Economía, Katherina Reiche (CDU), ya había puesto el tema sobre la mesa al proponer que los alemanes trabajen más años antes de retirarse.

En Chile, aunque la nueva reforma previsional no contempla un aumento de la edad de jubilación, el tema sigue siendo relevante. La reforma chilena combina por primera vez ahorro privado con un sistema estatal solidario, donde los empleadores deberán aportar hasta un 8,5% adicional del sueldo; una parte irá a la cuenta individual y otra a un fondo común que apoya especialmente a mujeres y personas con bajos ingresos. El objetivo es hacer las pensiones más justas.

Diversidad de Opiniones sobre la Edad de Retiro

Santiago Del Vecchio, un ingeniero comercial de 36 años, cree que “es inevitable” un aumento de la edad de jubilación: “Cada vez la expectativa de vida aumenta y se vienen épocas donde se va a redefinir lo que conocemos como trabajo. Entonces, a nuestra generación le va a tocar vivir cambios muy interesantes”.

Alejandra Torres Mendoza, actriz y terapeuta de 53 años, lo ve de otra manera: “Puedo percibir los primeros deterioros corporales y de salud que las debo atender como corresponde. [No se imagina] siquiera un trabajo remunerado a una edad como a los 67 años”.

Expertos en pensiones en Alemania sostienen que, debido al cambio demográfico y al constante aumento de la esperanza de vida, es necesario alargar la vida laboral. Sin embargo, María José Azócar de la Fundación SOL y Doctora en Sociología de la Universidad de Wisconsin-Madison, explica: “La fijación de la edad de jubilación varía por país, esto nos indica que ese número es una construcción social y el resultado de una disputa de poder. Si en Alemania, las personas han tenido acceso a una red de protección social que les ha dado las herramientas para cuidar su salud, entonces esa red de protección marca una gran diferencia a la hora de cumplir 67 años”.

La periodista Fernanda de Santiago, de 26 años, piensa: “Aumentar la edad de jubilación en el fondo es sincerar algo que ya pasa”. Añade: “Dicho eso, quizás lo mejor no es aumentar la edad de jubilación, sino aumentar el porcentaje de la cotización que va al fondo solidario. La única manera de mejorar las pensiones es que de verdad haya una cooperación entre las personas”.

Desde el Partido Socialdemócrata (SPD) en Alemania llega la crítica. La ministra Reiche ignora la realidad de muchas personas que trabajan en oficios físicamente exigentes o en turnos. Aumentar la edad de jubilación sería una “señal desastrosa”. La coalición entre el CDU y el SPD no contempla un aumento adicional de la edad legal de jubilación por encima de los 67 años, sino que apuesta por una mayor flexibilidad en la transición hacia la jubilación.

La profesora María José Azócar subraya que es necesario tener en cuenta que las personas llegan a la vejez con condiciones muy distintas. “Muchos de nuestros jubilados tienen que seguir trabajando por sus pensiones, que son miserables. Acá hay personas que han trabajado su vida entera y reciben de jubilación $300.000, algunos $400.000”, dice Bárbara, una guía turística independiente de 60 años que tendrá que trabajar hasta los 67. “Eso no alcanza para vivir”. Ella agrega: “Hay que considerar que el costo de vida aquí es tan alto como en Alemania, pero el sistema social apenas funciona”.

La experta María José Azócar lo confirma: “Las pensiones en Chile son para la mayoría insuficientes. Desde la perspectiva de la sociología, el sistema previsional chileno vigente refuerza la desigualdad social, ya que se basa en un modelo de capitalización individual - es decir, en el principio de que cada persona ahorra por su cuenta para la jubilación, sin mecanismos de redistribución solidaria”.

Personas más jóvenes, como Melinka Bier, a menudo tienen una opinión diferente al respecto: “Me parece que aumentar la edad de jubilación en Chile es una buena medida para el país”. En contraste, Diva, una casera de 65 años de Santiago, piensa: “Mi opinión es que 67 como edad tope para hombres y mujeres es mucho. Lo dejaría como opcional, pues cada situación es diferente. Si alguien quiere trabajar más que lo haga pero no como obligación”. El principio de la voluntariedad también le parece bien al estudiante de Ingeniería Civil Pedro Aparicio Ulloa: “Para mí, depende de si se sigue trabajando por necesidad o por gusto. Quienes lo hacen por necesidad suelen tener empleos mal remunerados. Si alguien decide hacerlo voluntariamente”, el joven de 20 años lo apoya.