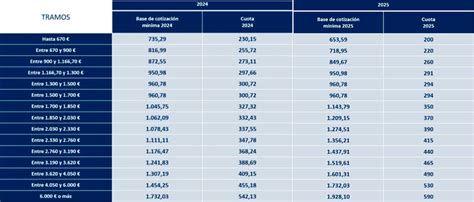

La reforma previsional chilena, impulsada por la Ley N°21.735, introduce cambios significativos en el sistema de pensiones con el objetivo de mejorar las jubilaciones actuales y futuras. Estas modificaciones buscan aumentar la protección previsional, corregir brechas de género y fomentar la formalidad en el mercado laboral.

Nuevas Cotizaciones y Seguro Social

Una de las novedades centrales de la reforma es la implementación de una nueva cotización de cargo del empleador. A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional sobre el sueldo imponible. Este porcentaje se incrementará gradualmente hasta alcanzar un 7% en 2027.

Esta nueva cotización se distribuye de la siguiente manera:

- Un 0,1% se destinará directamente a las cuentas individuales de las AFP, incrementando el ahorro previsional de cada trabajador.

- El 0,9% restante se integrará al Seguro Social Previsional.

A medida que avance la reforma, se incorporará en el Seguro Social Previsional el porcentaje correspondiente al Beneficio por Años Cotizados.

Destino del 1,5% de Cotización del Empleador

La reforma establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Este monto se acumulará en bonos y será devuelto cuando la persona se jubile. A contar de agosto de 2027, este 1,5% se destinará al Seguro de Invalidez y Sobrevivencia (SIS), pasando a ser una de sus prestaciones.

Ampliación del Seguro de Lagunas Previsionales

La reforma amplía el Seguro de Lagunas Previsionales, un beneficio crucial que permite cubrir las cotizaciones previsionales durante períodos de cesantía. A partir de mayo de 2025, este seguro cubre a todas las personas que reciben el Seguro de Cesantía, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario).

Anteriormente, solo las personas que utilizaban el Fondo de Cesantía Solidario tenían sus cotizaciones previsionales cubiertas. Con la reforma, quienes usan su Cuenta Individual también gozan de este respaldo.

El porcentaje cotizado varía según el período:

- Desde mayo a julio de 2025: 10% del pago mensual del Seguro de Cesantía.

- Desde agosto de 2025: 10,10%.

- Desde agosto de 2027: 10,25%.

Este porcentaje se deposita mensualmente en la AFP del trabajador mientras este se encuentre cesante y reciba pagos del Seguro de Cesantía. El beneficio finaliza automáticamente si la persona encuentra trabajo o si se agotan los fondos de su cuenta individual.

Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora sustancial en la protección previsional durante el desempleo. Es importante destacar que estas cotizaciones son financiadas por el Fondo de Cesantía Solidario, y no afectan los fondos individuales ni el monto del seguro que recibe el trabajador.

Aumento de la Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) experimentará un aumento significativo. Para pensionados de 82 años o más, la PGU se elevará a $250.000. Este ajuste será automático para quienes ya reciben la PGU, según el calendario establecido.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si una persona ya recibe el complemento de PGU porque su pensión de reparación era menor al monto máximo, su beneficio se ajustará automáticamente al nuevo valor de $250.000 a partir de la fecha en que cumpla la edad establecida en el calendario.

La PGU representa el primer piso de la seguridad social y es accesible para todos los que cumplan los requisitos.

Compensación a Mujeres por Mayor Expectativa de Vida

La reforma introduce un nuevo beneficio dirigido específicamente a las mujeres: la Compensación por Años Cotizados, que busca corregir las brechas de género en el sistema de pensiones, dada la mayor expectativa de vida de las mujeres. Este beneficio se financiará con parte de la cotización adicional del empleador.

El pago de este beneficio, junto con la Compensación por Años Cotizados, comenzará a regir a partir del 1 de mayo de 2025.

Modificaciones en la Administración de Fondos y Comisiones

La reforma busca diversificar el mercado y reducir la concentración en la administración de fondos de pensiones. Se promoverá la entrada de nuevos operadores y se implementará un sistema de licitación cada dos años para el 10% de los afiliados.

Licitación de Afiliados

Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Este proceso, conocido como Licitación Stock de Afiliados, tiene como objetivo reducir los costos para los afiliados y fomentar una competencia más justa.

Se licitará el 10% de los afiliados, y la administradora adjudicada será aquella que oferte la menor comisión.

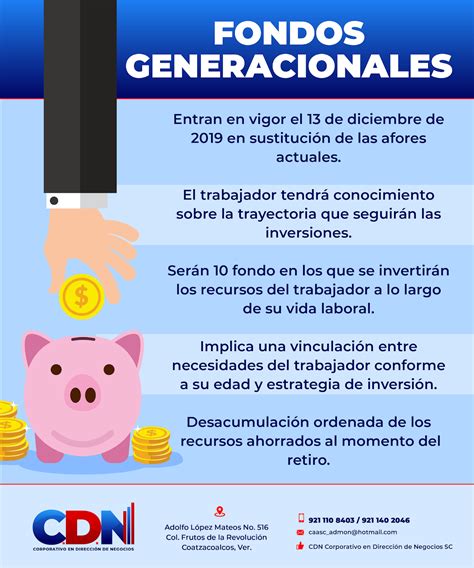

Fondos Generacionales en Reemplazo de Multifondos

El sistema de Multifondos (A, B, C, D y E) será reemplazado por Fondos Generacionales. Estos fondos están diseñados para adaptarse automáticamente al perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la edad de jubilación y aumentando la seguridad del ahorro.

Los Multifondos actuales se mantendrán hasta marzo de 2027, fecha en la que se implementará el nuevo sistema de Fondos Generacionales.

Comisiones Variables Vinculadas al Rendimiento

Las comisiones dejarán de ser fijas y pasarán a ser variables, vinculadas al rendimiento de los fondos de pensiones. Si un fondo genera pérdidas, la comisión disminuirá un 15%. Por el contrario, si el fondo obtiene ganancias, la comisión puede aumentar hasta en un 15%. Este mecanismo busca alinear los incentivos de las administradoras con el bienestar de los afiliados, incentivándolas a maximizar los beneficios.

Se establecen límites cuando las AFP invierten a través de terceros, impidiendo que comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos sean pagadas con cargo a los fondos, con excepciones para inversiones de baja o mediana capitalización.

Simplificación de Cotizaciones para Independientes

La reforma simplifica los mecanismos de cotización para los trabajadores independientes. Ahora, estos podrán realizar pagos automáticos desde sus cuentas bancarias o delegar la contribución a familiares directos. Este cambio promueve la formalidad al vincular los beneficios previsionales a la cotización.

Los independientes que no perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta también podrán acceder a la PGU, y la reforma promueve la formalidad al vincular los beneficios a la cotización.

Declaración y Pago de Cotizaciones

Los empleadores y entidades pagadoras de subsidios deberán declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si la declaración y el pago se realizan de forma electrónica, el plazo se extiende hasta el día 13 de cada mes, incluso si es fin de semana o festivo.

En caso de que el empleador no realice la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) la extinción de su obligación. Si transcurrido este plazo adicional, y tras las gestiones aclaratorias del IPS, el empleador no ha acreditado la extinción, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho para trabajadores pensionados por vejez o invalidez total, conforme al D.L. 3.500.