El sistema de pensiones en Chile ha experimentado una evolución significativa a lo largo del tiempo, pasando de un modelo de reparto a uno de capitalización individual, y posteriormente incorporando elementos solidarios para mejorar la cobertura y suficiencia de las jubilaciones.

Evolución del Sistema de Pensiones en Chile

Sistema de Reparto

Inicialmente, el sistema de pensiones chileno fue administrado a través de cajas previsionales. Cada una de estas entidades establecía sus propias condiciones de afiliación y cobertura. Los recursos recaudados se destinaban a un fondo común desde el cual se financiaban las diversas prestaciones.

El Sistema de Pensiones Actual: Capitalización Individual

En 1980, se introdujo un cambio fundamental con la instauración del modelo de Sistema de AFP o Sistema de capitalización individual, regido por la Ley 3.500. Si bien este nuevo sistema se convirtió en la norma, algunos afiliados continuaron bajo las condiciones del antiguo sistema de reparto.

Reforma al Sistema de Pensiones (Ley 20.255)

A partir de 2008, la Ley 20.255 introdujo el Sistema de Pensiones Solidarias. Esta reforma incorporó un Pilar Solidario con financiamiento estatal, diseñado para complementar el sistema de capitalización individual y beneficiar a un número considerable de hombres y mujeres, mejorando así la suficiencia de las pensiones.

Adecuaciones y Desafíos

Desde 2006, diversos diagnósticos han señalado que una parte de la población no acumula ahorros suficientes para financiar su pensión. En respuesta, se han propuesto medidas como el Pilar Solidario, que incluye aportaciones no contributivas y busca reducir la brecha entre las prestaciones recibidas y las cotizaciones pagadas, posibilitando una mayor cobertura.

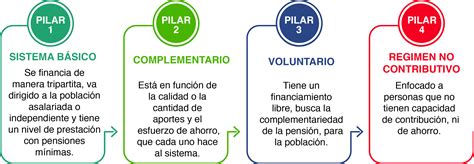

Pilares del Sistema de Pensiones Chileno

El sistema de pensiones chileno se sustenta en tres pilares fundamentales:

A. Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y se financia a través del ahorro obligatorio de cada trabajador. La afiliación a las AFP y la cotización son obligatorias para:

- Trabajadores dependientes.

- Trabajadores independientes a honorarios (a partir de 2018).

Adicionalmente, pueden afiliarse de forma voluntaria los siguientes grupos:

- Trabajadores independientes no honorarios o por cuenta propia.

- Afiliados voluntarios.

Se considera trabajador independiente a aquel que percibe rentas por actividades independientes o por boletas de honorarios.

B. Pilar Contributivo Voluntario

Este pilar permite a los afiliados complementar sus fondos previsionales con el objetivo de mejorar el monto de su pensión final o adelantar la edad de jubilación.

C. El Ahorro Previsional y su Administración

La base del sistema de pensiones chileno reside en el ahorro que cada persona acumula durante su vida laboral. Este ahorro, que corresponde a la cotización del 10% de la remuneración imponible mensual, se deposita en cuentas individuales de propiedad del trabajador.

Las Administradoras de Fondos de Pensiones (AFP), entidades privadas pero reguladas y fiscalizadas por el Estado, invierten estos fondos con el fin de incrementarlos. Al finalizar la vida laboral, los trabajadores reciben los fondos acumulados en forma de pensión. Actualmente, operan seis AFP en el país.

Por su labor de administración, las AFP cobran una comisión, que es un porcentaje de la remuneración imponible. Estas comisiones son fijadas libremente por cada AFP y son uniformes para todos sus afiliados. Las AFP también pueden realizar inversiones en el extranjero, asesorándose para ello por empresas especializadas.

Tipos de Pensiones

El monto de la pensión será financiado con los recursos que cada trabajador haya acumulado en su cuenta previsional.

Pensión de Vejez Anticipada

La ley permite anticipar la pensión de vejez si el afiliado logra financiar un monto igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la pensión máxima con aporte solidario (PMAS) vigente.

Pensión de Vejez Anticipada por Trabajos Pesados

Los trabajadores dependientes que hayan desarrollado labores específicas consideradas como trabajos pesados tienen derecho a una pensión de vejez con una edad inferior a la legalmente exigida (antes de los 65 años para hombres o 60 para mujeres).

Pensión de Invalidez

Los afiliados entre 18 y 65 años que no estén pensionados por vejez y que sean declarados médicamente discapacitados (con una pérdida de al menos el 50% de sus capacidades físicas o mentales) tienen derecho a esta pensión. El monto se financia con los recursos previsionales ahorrados por el trabajador y el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

Pensión de Sobrevivencia

Este beneficio está destinado a los miembros del grupo familiar del afiliado fallecido que cumplan con los requisitos legales, como cónyuge, padres, hijos, o padres de hijos de filiación no matrimonial.

Modalidades de Pensión

Existen dos modalidades principales para el pago de las pensiones:

- Traspaso del total de los fondos a una Compañía de Seguros: El monto de la pensión es fijo en UF (Unidad de Fomento).

- Ahorro Previsional mantenido en la AFP: El monto de la pensión es variable y se recalcula anualmente.

La Superintendencia de Pensiones ofrece un Simulador de pensiones para que los afiliados puedan estimar sus futuras jubilaciones.

El Modelo de Grossman: Salud como Bien de Inversión y Consumo

El modelo de Michael Grossman introduce una perspectiva innovadora al considerar la salud no solo como un bien de consumo, sino también como un bien de inversión que el propio individuo puede producir.

La Salud como Bien de Producción

A diferencia de otros bienes y servicios, la salud no se "vende" directamente en el mercado. Los consumidores deben producir su propia salud dedicando tiempo y adquiriendo bienes y servicios médicos. La demanda de asistencia sanitaria es, por tanto, una demanda indirecta o derivada, orientada a la producción de salud.

Características de la Salud en el Modelo de Grossman

- Bien de Capital: La salud no se deprecia en un único periodo, sino que se acumula y se deteriora con el tiempo.

- Bien de Consumo: Mejora la utilidad y el bienestar de los individuos.

- Bien de Inversión: Aumenta la productividad del individuo en el trabajo.

El Individuo como Productor de Salud

En el modelo de Grossman, el consumidor es también un productor. Combina bienes y servicios comprados en el mercado (medicinas, servicios médicos, alimentos, etc.) con su tiempo para producir salud.

Se distinguen dos funciones de producción principales:

- I (Inversión en salud): El flujo destinado al stock de salud.

- B (Bien doméstico): Una combinación de otros bienes y actividades.

Las funciones de producción se expresan como:

I = f(M, TH, E)

B = g(X, TB, E)

Donde:

- M y X son bienes/servicios comprados en el mercado.

- TH y TB son el tiempo dedicado a producir salud y el bien doméstico, respectivamente.

- E representa el nivel de educación, que influye positivamente en la productividad de la salud.

Restricción Temporal y Decisión Trabajo-Ocio

Cada individuo enfrenta una restricción temporal (365 días al año). El tiempo total se distribuye entre días perdidos por enfermedad (TL), días dedicados al trabajo (TW) y tiempo dedicado a producir salud (TH) o el bien doméstico (TB).

La decisión entre ocio y trabajo se visualiza en un gráfico donde la renta (salario diario) se relaciona con el tiempo. Un aumento en la dedicación a la salud (TH) puede llevar a una reducción del tiempo perdido por enfermedad (TL), lo que potencialmente aumenta el tiempo disponible para otras actividades, demostrando el carácter de inversión de la salud.

Producción de Días Saludables

El número de días saludables (ht) es el resultado de restar los días perdidos por enfermedad del total de días del año (ht = 365 - TLt). Existe una relación positiva entre el stock de salud (Ht) y los días saludables, con una productividad marginal decreciente.

La inversión en salud (It) en un periodo t afecta el stock de salud (Ht+1) en el siguiente periodo, lo que a su vez influye en el número de días saludables.

Modelo Integrado y Demanda de Salud

El modelo integrado de Grossman combina estos elementos en un gráfico de cuatro cuadrantes. Se considera el stock de salud como dado en el corto plazo, y el individuo decide cómo distribuir su tiempo de ocio entre la inversión en salud y la producción de bienes domésticos, y cómo distribuir su renta entre los insumos necesarios para ambas actividades.

La Frontera de Posibilidades de Producción (FPP), que coincide con la Frontera de Posibilidades de Consumo (FPC), ilustra las combinaciones eficientes de salud y otros bienes que un individuo puede alcanzar.

Salud como Bien de Capital vs. Bien de Consumo

Si la salud se considera únicamente como un bien de capital, el individuo busca maximizar el consumo de otros bienes (B). Si, además, la salud es un bien de consumo, las curvas de indiferencia cambian, llevando a un mayor consumo de salud.

Demanda de Salud como Bien de Capital

La demanda de salud como bien de capital se analiza en términos de coste y retorno. El coste marginal de la inversión en salud incluye el coste de oportunidad (tasa de interés r) y la tasa de depreciación de la salud (δ). El retorno marginal se relaciona con el valor monetario del incremento en los días saludables disponibles para trabajar.

El nivel óptimo de salud (H*) se alcanza cuando el retorno marginal iguala el coste marginal.

Efectos del Envejecimiento en la Demanda de Salud

Con la edad, la tasa de depreciación de la salud aumenta, lo que reduce el nivel óptimo de salud. Los mayores tienen un coste más elevado para mantener un determinado stock de salud, lo que explica por qué tienden a tener menos salud, aunque demanden más servicios médicos (mayor inversión en salud).

EL MODELO DE GROSSMAN EN LA SALUD | THINK TANK #8

Conexión entre Sistemas de Pensiones y el Modelo de Salud

Si bien el texto proporciona un análisis detallado del sistema de pensiones chileno y el modelo teórico de Grossman sobre la salud, la conexión explícita entre ambos no se desarrolla en profundidad. No obstante, se pueden inferir algunas relaciones:

- Productividad y Ahorro Previsional: Un mayor nivel de salud, según el modelo de Grossman, conduce a una mayor productividad laboral. Esto, a su vez, podría traducirse en mayores ingresos y, por ende, en una mayor capacidad de ahorro para la pensión, fortaleciendo el pilar contributivo.

- Coste de la Atención Médica y Pensiones: Las enfermedades y la necesidad de tratamientos médicos representan un coste, especialmente a medida que las personas envejecen. Un sistema de pensiones que garantice una suficiencia mínima podría aliviar la carga financiera de la atención médica para los jubilados, permitiéndoles mantener un nivel de salud adecuado.

- Longevidad y Sostenibilidad del Sistema: El aumento de la esperanza de vida, en parte gracias a las mejoras en salud, plantea desafíos para la sostenibilidad de los sistemas de pensiones. El modelo de Grossman, al analizar la depreciación de la salud con la edad, subraya la importancia de estrategias de "envejecimiento activo" y de sistemas previsionales que se adapten a una población cada vez más longeva.