En Chile, la obligación de presentar la declaración anual de impuestos a la renta, comúnmente conocida como Declaración de Renta, aplica a diversos contribuyentes, incluyendo a los pensionados bajo ciertas condiciones. Es fundamental que este grupo comprenda sus responsabilidades fiscales, las exenciones aplicables y los procedimientos para cumplir con el Servicio de Impuestos Internos (SII).

Obligación de Declarar y Exenciones para Pensionados

La normativa tributaria establece que la liberación de presentar una declaración de impuesto Global Complementario para ciertos casos no exime al contribuyente de presentar la declaración respectiva cuando tenga derecho a solicitar la devolución de eventuales remanentes de impuestos a su favor.

Esto puede ocurrir por diversas razones, tales como:

- Retenciones de impuestos practicadas.

- Pagos provisionales mensuales efectuados.

- Créditos que otorga la ley, por ejemplo, crédito por impuesto de Primera Categoría.

- Saldos de impuestos a su favor por la reliquidación del impuesto Global Complementario o Único de Segunda Categoría, por inversiones realizadas en aquellos títulos, valores o instrumentos de ahorro que señala el artículo 57 bis de la Ley de la Renta.

- Adquisición de viviendas nuevas acogidas al DFL N° 2/59, según las normas de la Ley N° 19.622/99.

En este contexto, aunque la referencia inicial pueda ser para empresas individuales no acogidas al artículo 14 bis de la Ley de la Renta y que no llevan contabilidad, los pensionados se enmarcan en una definición similar. Ellos, al no estar activos laboralmente y recibir un beneficio de pensión de vejez tras cumplir los requisitos de jubilación, también deben considerar estas salvedades para determinar su obligación de declarar.

El Sistema Previsional Chileno: Origen de las Pensiones

Comprender la fuente de los ingresos por pensión es crucial para entender las obligaciones tributarias. El sistema previsional chileno tiene como objetivo entregar pensiones a quienes hayan terminado su vida laboral activa por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando.

Sistema de Capitalización Individual (AFP)

El sistema previsional corresponde a lo que se conoce como sistema de AFP y fue creado por el Decreto Ley N° 3.500, de 1980. Definido como un sistema de capitalización individual obligatoria, consiste en que cada trabajadora y trabajador durante su vida laboral activa debe destinar una parte de su remuneración, sueldo o ingreso imponible para ahorrar en una cuenta que es gestionada por una administradora de fondos de pensiones (AFP).

El objetivo de ese ahorro es que, al momento en que la persona se retire del mercado laboral, con esos recursos pueda financiar una pensión al cumplir la edad legal para ello, de 65 años para hombres y de 60 años para mujeres. Para lo anterior, cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible en una cuenta de capitalización individual en una AFP. Esta, a su vez, cobra una comisión por administrar dicha cuenta, gestión que implica desde la recaudación de las cotizaciones previsionales o fondos de pensiones, hasta la inversión de estos para obtener rentabilidad y, por esa vía, aumentar los recursos de las personas.

Evolución y Reformas del Sistema

Adicionalmente, a partir de la Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, se incorpora la nueva cotización de cargo del empleador, que comienza con una tasa inicial de 1% y que aumentará cada año, por un periodo de nueve años, hasta llegar a 7% de la remuneración de la o el trabajador.

Cabe tener presente que hasta 1980, Chile tenía un sistema de pensiones de reparto en el que las pensiones eran financiadas con las cotizaciones de las trabajadoras y los trabajadores activos y los recursos administrados por cajas de previsión. Esas cajas dejaron de existir, pero aún quedan personas afiliadas en el antiguo régimen previsional.

Pensión Garantizada Universal (PGU)

En marzo de 2008, al alero de la Ley N° 20.255 que estableció la reforma previsional, comenzó a regir en nuestro país el Sistema de Pensiones Solidarias (SPS). Desde el 1 de febrero de 2022, los beneficios de vejez del SPS o Pilar Solidario fueron reemplazados por un nuevo instrumento de protección social que también es financiado completamente por el Estado: la Pensión Garantizada Universal (PGU).

Ahorro Previsional Voluntario (APV y APVC)

El sistema previsional también contempla a quienes pueden y desean ahorrar de manera voluntaria para mejorar su futura pensión. Previo a la reforma de 2008, el Pilar Voluntario solo contemplaba la existencia de una Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. En el marco de la reforma previsional de 2008, sin embargo, se agregaron las cuentas de Ahorro Previsional Voluntario (APV) y de Ahorro Previsional Voluntario Colectivo (APVC). Estas pueden ser gestionadas por AFP, bancos y compañías de seguros de vida (CSV), entre otras entidades supervisadas por la Superintendencia de Pensiones o por la Comisión para el Mercado Financiero (CMF).

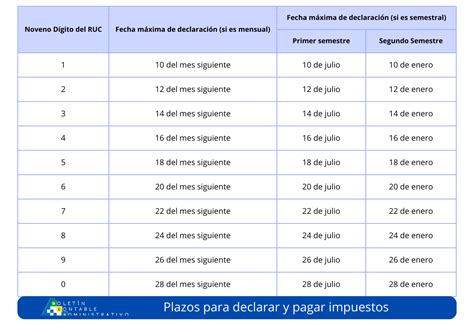

Procedimientos y Gestión de la Declaración de Renta

Si un pensionado está obligado a declarar, es importante conocer los pasos y recursos disponibles para hacerlo correctamente.

Presentación y Corrección en el SII

La declaración de Renta se puede presentar o corregir ingresando al sitio web del SII, a través del menú "Renta", opción "Declaración y corrección de Renta".

Regularización de Situaciones Pendientes

Si usted no efectuó la Declaración de Renta estando obligado a hacerlo, será notificado para que concurra a la Unidad del SII correspondiente. Para regularizar esta situación, debe presentar su declaración anual de impuesto a la renta a través de Internet. Puede seguir las instrucciones contenidas en el sitio web del SII, en el menú "Ayuda", opción "¿Cómo se hace para...?", sección "Infracciones, Pago de giros y Condonaciones", donde se encuentra la guía paso a paso del trámite. Si la diferencia se produce por algún error u omisión en su declaración, usted debe rectificar su declaración de renta.

¿Cómo rectificar un Formulario 29 presentado y pagado?

Manejo de Diferencias de Impuestos Detectadas por el SII

Respecto a las diferencias de Impuesto detectadas por el SII, estas se notifican mediante los documentos denominados Citación y Liquidación de impuestos. La Citación da cuenta de las observaciones que determina el SII a partir de los antecedentes que ha tenido a la vista y que el contribuyente puede desvirtuar. De no hacerlo, estas diferencias se consolidan en la Liquidación de impuestos, sin perjuicio del derecho a interponer reclamo.

Condonaciones de Multas e Intereses

La normativa general sobre Condonaciones dispone que se solicite condonaciones de las multas e intereses que contienen los Giros de impuestos notificados por el Servicio de Impuestos Internos. El plazo para hacer la solicitud a la Tesorería y pagar giros de impuestos con condonación rige desde el primer día del mes subsiguiente al mes de emisión del giro y hasta el último día hábil del décimo primer mes siguiente al mes de emisión del giro.

Solicitud de Revisión de la Actuación Fiscalizadora

La solicitud de Revisión de la Actuación Fiscalizadora se efectúa independientemente a la presentación del reclamo y este ya no se entenderá presentado en subsidio a la solicitud de revisión administrativa.

tags: #los #pensionados #deben #hacer #declaracion #anual