Las Administradoras de Fondos de Pensiones (AFP) son instituciones encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. En Chile, el sistema de AFP se rige por un modelo de capitalización individual, donde cada trabajador es propietario de una cuenta individual de ahorro para su vejez.

Este sistema fue diseñado como un mecanismo para proveer ingresos en aquellas circunstancias en que las personas pierden su capacidad de generar recursos, ya sea debido a su edad avanzada (beneficios de vejez), discapacidad permanente (beneficios de invalidez) o fallecimiento de una de las fuentes principales de ingresos de una familia (beneficios de sobrevivencia).

Historia y Evolución del Sistema de Pensiones en Chile

Sistema de Reparto (Pre-1980)

Previo a la reforma del sistema de pensiones, Chile operaba bajo un sistema de cajas de previsión. En este modelo, los trabajadores cotizaban de acuerdo a la rama de la industria a la cual pertenecían sus trabajos. Dichas cajas funcionaban bajo el sistema de "reparto", donde las imposiciones de los trabajadores activos se utilizaban para pagar las pensiones de los jubilados de esa misma caja. Para el año 1968, existían en Chile cerca de 30 cajas previsionales, normadas por más de 2000 leyes de la República, lo que generaba una gran complejidad y fragmentación.

Instauración del Sistema de AFP (1980)

El año 1980, durante la dictadura militar en Chile, se instauró un nuevo modelo denominado “Sistema de AFP” o “Sistema de capitalización individual” (Decretos Ley 3500 y 3501, promulgados el 4 de noviembre de 1980), impulsado por el entonces Ministro del Trabajo, José Piñera Echenique. Este cambio mantuvo a algunos afiliados en el antiguo sistema, pero desde el 31 de diciembre de 1982, se constituyó en el único sistema previsional para todos los trabajadores nuevos, incorporándose automáticamente al nuevo modelo.

Reforma al Sistema de Pensiones (Ley 20.255 de 2008)

Desde el año 2008, se implementó una reforma significativa al Sistema de Pensiones (Ley 20.255), incorporando un Pilar Solidario con financiamiento Estatal, como complemento al sistema de capitalización individual. Esta medida busca cubrir a una parte de la población que no tendría ahorros suficientes para financiar su pensión, beneficiando a aproximadamente 450.000 hombres y 750.000 mujeres desde su implementación. El Pilar Solidario se enfoca en aportaciones no contributivas, buscando reducir la brecha entre las prestaciones recibidas y posibilitar una mayor cobertura.

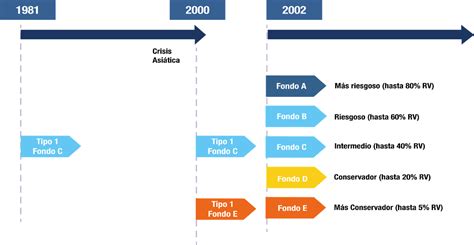

En 2002, el presidente Ricardo Lagos Escobar promulgó la ley que crea los multifondos, permitiendo a los cotizantes escoger el tipo de fondos para sus ahorros previsionales. Posteriormente, para aumentar la competitividad del mercado, la reforma previsional de 2008 creó un proceso de licitación pública donde la AFP que presentara los menores costos para los afiliados se adjudicaría la cartera de nuevos afiliados al sistema por dos años.

Estructura del Sistema de Pensiones Chileno

El Sistema de Pensiones en Chile está conformado por tres pilares fundamentales:

A. Pilar Contributivo Obligatorio

Este pilar se basa en la capitalización individual y es financiado a través del ahorro individual obligatorio de cada trabajador. Es importante saber que el ahorro obligatorio en una AFP corresponde al 10% de tu renta imponible mensual, con un tope de 90 Unidades de Fomento (UF).

- Afiliación y cotización obligatoria:

- Trabajadores(as) dependientes.

- Trabajadores(as) independientes a honorarios a partir de 2018.

- Trabajadores no obligados a afiliarse que pueden hacerlo:

- Trabajadores(as) independientes no honorarios o por cuenta propia.

- Afiliados voluntarios.

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

B. Pilar Contributivo Voluntario

Este pilar permite a los afiliados al sistema de pensiones complementar sus fondos previsionales a fin de mejorar el monto de la pensión final o bien adelantar el momento de la pensión de vejez. Esto se puede hacer a través de una Cuenta de Ahorro Previsional Voluntario (APV) en una AFP, una compañía de seguros de vida (CSV), banco, u otras administradoras de fondos, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Otra opción es la Cuenta de Ahorro Voluntario o Cuenta 2, una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

¿De qué nos sirve el APV y la cuenta 2?

C. Pilar Solidario

Este pilar, con financiamiento Estatal, busca complementar el sistema de capitalización individual para asegurar una pensión mínima a aquellos que no logran acumular suficientes ahorros. Aborda el diagnóstico de que una parte de la población no tendría ahorros suficientes para financiar su pensión, ofreciendo aportaciones no contributivas para una mayor cobertura.

Funcionamiento de las AFP y la Inversión de Fondos

Administración e Inversión

Las AFP son entidades privadas, reguladas y fiscalizadas por el Estado. Su misión es administrar e invertir el dinero de los trabajadores con el fin de hacerlo crecer y obtener la mejor rentabilidad posible. Para esto, invierten los ahorros en diversos instrumentos financieros tanto en Chile como en el extranjero.

Los fondos que se recaudan de los inversionistas (trabajadores) se invierten en activos financieros, como acciones, bonos u otros, esperando que su valor aumente con el tiempo. La ganancia se hace efectiva si el inversionista “vende” las cuotas del fondo, lo que en el caso de las pensiones, se realiza al momento de jubilar. Por ello, la rentabilidad se debe evaluar a largo plazo, ya que el ahorro comienza desde el inicio de la vida laboral.

Multifondos

Existen diferentes fondos en los cuales se pueden invertir los ahorros AFP, conocidos como multifondos, clasificados en las letras A, B, C, D y E. Estos se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo).

- Fondo A: Es el que tiene mayor rentabilidad y volatilidad esperada (más riesgoso). Si se elige este fondo, se debe estar preparado para enfrentar períodos de rentabilidad negativa, sabiendo que con el tiempo se recuperará.

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: Más conservador.

La elección del fondo adecuado dependerá del tiempo durante el cual se tendrán los ahorros invertidos y de la tolerancia al riesgo. Sin embargo, para proteger a las personas, la ley establece ciertas restricciones: a partir de los 51 años para mujeres y 56 años para hombres, no podrán elegir el Fondo A, pudiendo optar entre los fondos B, C, D y E.

Comisiones

Por su labor de administrar los dineros de los trabajadores, las AFP están facultadas para cobrar una comisión, que corresponde a un porcentaje de la remuneración imponible o sueldo bruto. Las comisiones son fijadas libremente por cada AFP y tienen carácter uniforme para todos sus afiliados. Es la única comisión que pueden cobrar las AFP.

Para aumentar la competitividad, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados, asignándolos a la AFP que cobre la menor comisión por un período de 24 meses. Los afiliados, después de un año de cotizar, son libres de elegir qué AFP administre sus ahorros.

Tipos y Modalidades de Pensiones

Tipos de Pensión

El sistema de pensiones fue diseñado para proveer ingresos en diversas circunstancias:

- Pensión de Vejez: Se financia con los aportes hechos por el trabajador durante toda su vida laboral (obligatorios y voluntarios). Esta pensión puede ser pagada cuando el trabajador cumple la edad legal de jubilación (65 años para hombres, 60 para mujeres) o antes si acumula los fondos necesarios para una Pensión de Vejez Anticipada. La ley permite anticipar la pensión si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años, o que el monto de la pensión sea igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente. Existe también la Pensión de Vejez Anticipada por Trabajos Pesados para trabajadores dependientes que han realizado labores específicas que les permiten jubilar a una edad inferior a la exigida.

- Pensión de Invalidez: Derecho al que acceden trabajadores afiliados entre los 18 y 65 años que no estén pensionados por vejez, y que sean declarados con una discapacidad que implique la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto se financia con los recursos previsionales ahorrados por el trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS).

- Pensión de Sobrevivencia: Beneficio al que tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales (cónyuge, hijos, padres, etc.).

Modalidades de Pensión

Al momento de pensionarse, el trabajador puede escoger libremente entre cuatro opciones:

- Retiro Programado: Los ahorros previsionales se mantienen en la AFP, efectuando giros mensuales como pensión. El monto es variable y se recalcula anualmente, considerando el saldo acumulado, la esperanza de vida, entre otros factores. El afiliado mantiene la propiedad de los fondos y en caso de fallecer, constituyen herencia.

- Renta Vitalicia Inmediata: Se compra a una compañía de seguros una renta vitalicia, por la cual la compañía se compromete a pagar un monto fijo en UF para toda la vida del trabajador y sus beneficiarios, según corresponda.

- Renta Temporal con Renta Vitalicia Diferida: El trabajador compra una renta vitalicia para una fecha futura, manteniendo en su cuenta un saldo que le permita financiar una renta temporal hasta el inicio de la renta vitalicia.

- Renta Vitalicia Inmediata con Retiro Programado.

La Superintendencia de Pensiones cuenta con un simulador de pensiones para ayudar a los afiliados en estas decisiones.

Supervisión y Regulación

La Superintendencia de Pensiones es un organismo autónomo encargado de supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros. Su rol es asegurar el cumplimiento de todas las disposiciones legales del Decreto Ley N°3.500 y proteger el ahorro previsional obligatorio de los trabajadores.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Impacto y Críticas al Sistema de AFP

¿De qué nos sirve el APV y la cuenta 2?

El sistema de AFP en Chile ha sido objeto de permanentes evaluaciones, muchas de ellas negativas, y fuertes críticas en los últimos años, principalmente debido a que las pensiones resultan ser muy inferiores a lo prometido inicialmente.

- Bajas Pensiones: Un estudio de la Asociación de AFP en 2015 indicó que hombres que cotizaron más de 30 años recibieron una pensión promedio de $597.000, mientras que las mujeres por el mismo período, $430.000. Para el año 2018, el 90,75% de los jubilados de Chile recibía pensiones inferiores a $154.304 mensuales (233 dólares), casi la mitad del sueldo mínimo. Esto dista mucho de la tasa de reemplazo del 70% de los sueldos de los últimos cinco años que se sostenía inicialmente.

- Lagunas Previsionales: Los períodos en los que no se realizan las cotizaciones obligatorias, conocidas como "lagunas previsionales", tienen un impacto significativo en el monto final de la pensión, ya que los aportes no realizados oportunamente no pueden ser cubiertos posteriormente.

- Costos Administrativos: El economista Andrés Velasco abordó el problema de los costos administrativos, señalando que la acumulación de capital mediante el uso de los fondos de pensiones era bastante onerosa.

- Desigualdad: Según el economista Manuel Riesco, el sistema de AFP contribuye a la desigualdad del ingreso, ya que un porcentaje significativo del PIB se destina a las AFP y compañías de seguros, proponiendo la expropiación de los fondos para duplicar las pensiones.

- Críticas Internacionales: El economista y premio Nobel Paul Krugman criticó el sistema chileno de pensiones en 2009.

Propuestas de Reforma

Ante las críticas y el bajo monto de las pensiones, han surgido diversas propuestas de reforma, incluyendo la creación de una administradora de fondos de pensiones estatal, propuesta por la expresidenta Michelle Bachelet. También se han sugerido medidas para otorgar un mayor grado de autonomía a los trabajadores en la administración de sus ahorros y eliminar la obligatoriedad de cotización para aquellos con fondos acumulados que aseguren pensiones muy superiores a la básica.

Movimientos Sociales

En agosto de 2016, se formó el movimiento "Coordinadora No + AFP", que ha convocado a masivas protestas en todo el país, reflejando el descontento ciudadano con el sistema actual de pensiones y las bajas jubilaciones.