La Reforma de Pensiones en Chile incorpora nuevos aspectos fundamentales para el sistema, introduciendo beneficios y modificando las condiciones de acceso a la jubilación. Es crucial informarse sobre estos cambios para entender el impacto en la planificación previsional.

Beneficios Clave de la Reforma de Pensiones

El Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es un aporte mensual expresado en Unidades de Fomento (UF) dirigido a personas de 65 años o más que reciben una pensión de vejez o invalidez en una AFP o compañía de seguros y cumplen con los requisitos establecidos. Este beneficio se suma directamente a la pensión que ya reciben los afiliados.

Monto y Cálculo del BAC

El beneficio entrega 0,1 UF por cada 12 meses cotizados. El monto máximo mensual del BAC es de 2,5 UF, lo que equivale a 25 años (300 meses) de cotizaciones. El valor del beneficio se calculará restando la anualidad BAC del valor que resulte por contabilizar los años cotizados. Para los afiliados que se pensionen por vejez anticipada, la anualidad se calculará al momento de cumplir la edad legal para pensionarse por vejez. El saldo total en cuotas que el afiliado mantenía al momento de pensionarse por vejez anticipada deberá ser expresado en cuotas del Fondo Tipo D, independientemente del tipo de fondo en el que se encuentre al momento de pensionarse. Para calcular la anualidad BAC de una persona pensionada por vejez edad, se considerarán los beneficiarios a la fecha en que la persona cumpla la edad legal para pensionarse por vejez, conforme a lo establecido en el D.L. N° 3.500.

Es importante destacar que, si el beneficio por años cotizados es menor a una pensión calculada con la cotización a cargo del empleador (que va a la cuenta de capitalización individual del afiliado), el beneficio será cero.

Requisitos de Acceso al BAC

Para acceder al BAC, se deben cumplir los siguientes requisitos:

- Tener más de 65 años.

- Estar pensionada o pensionado por vejez o invalidez (incluyendo pensiones parciales transitorias, parciales definitivas, totales definitivas o único dictamen, según el D.L. N° 3.500).

- No ser titular de una pensión de retiro en los regímenes de Capredena o Dipreca, aun cuando tengan cotizaciones en otros regímenes, incluyendo el D.L. N° 3.500.

- Requisito de años cotizados:

- Para hombres: al menos 20 años (240 meses) cotizados en AFP.

- Para mujeres: inicialmente, al menos 10 años (120 meses) de manera continua o discontinua. Este requisito irá aumentando gradualmente. A partir de enero de 2028, se exigirá un mínimo de 11 años (132 meses) cotizados.

Cotizaciones Consideradas para el Cálculo

Para calcular el BAC se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. Esto incluye:

- Cotizaciones de trabajadores independientes acogidos al D.L. N° 3.500.

- Bonos de Reconocimiento (BR) emitidos por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. N° 3.500.

- Se contabilizan las cotizaciones enteradas con anterioridad a la fecha en que se adquiere la calidad de pensionado o cuando se cumplen 65 años (lo que ocurra primero), desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas. El conteo debe partir con las cotizaciones al Fondo Autónomo de Protección Previsional (FAPP) (cotizaciones por remuneraciones devengadas a contar de agosto de 2025 o posterior), y luego las cotizaciones del D.L. N° 3.500.

Cotizaciones Excluidas y Reglas Especiales

No se contarán para el cálculo del BAC los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

Si un período aparece tanto en un bono de reconocimiento como en cotizaciones ya pagadas al D.L. N° 3.500, solo se considerarán las cotizaciones efectivamente pagadas a la fecha de determinación del beneficio. Si en un bono de reconocimiento existe un periodo de imposición que al mismo tiempo fue cotizado en virtud del D.L. N° 3.500, sólo se computará 1 mes cotizado para efectos del cálculo del beneficio.

El cálculo del beneficio excluye los periodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento.

Modalidades y Plazos de Pago

El beneficio por años cotizados será pagado en la misma modalidad que se paga la pensión principal del beneficiario. Si alguien se pensiona después de enero de 2026, recibirá el beneficio junto con su pensión. Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo si corresponde.

Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más. Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo. Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden. Si cumples los requisitos, recibirás una notificación por correo electrónico y/o en tu CasillaÚnica.

Extinción y No Transferibilidad del Beneficio

El Beneficio por Años Cotizados (BAC) se extingue al fallecimiento del beneficiario. Por lo tanto, el cónyuge u otros familiares no reciben el monto del beneficio en caso de fallecimiento del titular. Sin embargo, los sobrevivientes podrían tener derecho a otras prestaciones previsionales, como la pensión de sobrevivencia, según corresponda a su situación y a la normativa vigente del D.L. N° 3.500.

Además, el beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año. Este beneficio puede reactivarse acreditando la residencia ante el IPS, AFP y Compañías de Seguros de Vida.

Embargabilidad del BAC

En virtud de lo prescrito en el artículo 445 del Código de Procedimiento Civil, las pensiones de vejez, invalidez o sobrevivencia, ya sea en la modalidad de retiro programado o renta vitalicia contratada con una compañía de seguros de vida, o en sus modalidades combinadas, son inembargables. Sin perjuicio de ello, es posible embargar o retener hasta un 50% de dichas pensiones por deudas provenientes de pensiones alimenticias ordenadas a retener por sentencia del Tribunal correspondiente. Por tanto, siendo los beneficios de años cotizados y compensación por expectativa de vida accesorios a la pensión autofinanciada del afiliado, corresponde que reciban el mismo tratamiento en esta materia.

Bonificación de Salud y BAC

Si la persona pensionada es beneficiaria de la bonificación de salud establecida en la Ley N° 20.531, el beneficio del BAC estará exento del descuento del 7% correspondiente a salud.

La Compensación por Expectativa de Vida (CEV) para Mujeres

La Compensación por Expectativa de Vida (CEV) es un beneficio dirigido específicamente a mujeres. Su objetivo es corregir las brechas de género en el sistema de pensiones, considerando su mayor expectativa de vida. La CEV es uno de los beneficios del nuevo Seguro Social que inició su pago.

Al igual que el BAC, la CEV se extingue al fallecimiento de la beneficiaria y no es transferible a cónyuges u otros familiares. En cuanto a su embargabilidad, recibe el mismo tratamiento que el BAC y las pensiones autofinanciadas, es decir, es inembargable salvo para deudas de pensiones alimenticias hasta un 50%.

Pilares de la Reforma Previsional

La Reforma de Pensiones introduce importantes cambios estructurales para fortalecer el sistema y mejorar las pensiones de los afiliados.

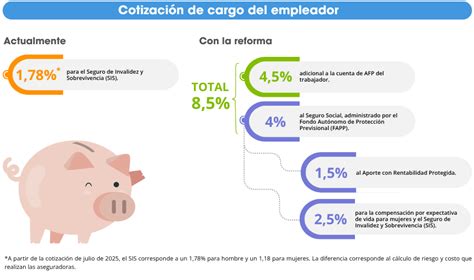

La Nueva Cotización con Cargo al Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional de cotización, el cual se irá incrementando gradualmente hasta alcanzar un 7%. Esta nueva cotización se distribuirá en distintas prestaciones del Seguro Social.

Cotización con Rentabilidad Protegida

La Reforma establece la Cotización con Rentabilidad Protegida, que corresponderá a un 1,5% de tu sueldo imponible y cuyo costo será asumido por el empleador. Luego, el monto cotizado por rentabilidad protegida será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes.

Además, un 1,5% que aportará el empleador será para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo quienes usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo, estimándose que el número de personas beneficiadas se triplicará (de 395 mil a más de 1,4 millones al año).

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente cuando la persona deja de recibir pagos del Seguro de Cesantía o encuentra trabajo.

El dinero para estas cotizaciones no sale del bolsillo del trabajador, sino que son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Modernización del Sistema de AFP

La reforma busca modernizar el sistema de administradoras de fondos de pensiones (AFP) a través de diversas medidas:

- Fondos Generacionales y Comisiones Variables: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión automáticamente según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, puede aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados.

- Licitación de Afiliados y Competencia: Se licitará el 10% de los afiliados cada dos años. Se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión, promoviendo la entrada de nuevos operadores para diversificar el mercado y reducir la concentración, fomentando una competencia más justa y la disminución de costos para los afiliados.

- Centralización de la Cobranza Previsional: Se centralizará la cobranza previsional para una gestión más eficiente.

- Límites a Inversiones con Terceros: Se establecen límites cuando las AFP invierten a través de terceros, impidiendo que se paguen comisiones con cargo a los fondos a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

ROPC hacia Fondos Generacionales

Fondo Autónomo de Protección Previsional (FAPP)

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la Ley N° 21.735. Estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el FAPP antes de los 50 años de edad es un requisito relevante para ciertos beneficios.

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) ha sido fortalecida como el primer piso de la seguridad social en Chile, buscando asegurar un ingreso mínimo a los adultos mayores.

Requisitos para Acceder a la PGU

Para acceder a la PGU, las personas deben cumplir los siguientes requisitos:

- Tener 65 años o más, sin necesidad de estar pensionados.

- Pertenecer al 90% con menores ingresos del país.

- En caso de estar pensionado, la pensión debe ser menor a $789.139.

- Quienes tienen ingresos entre $789.139 y $1.252.602 tienen la posibilidad de acceder a una PGU de monto variable.

Incremento del Monto y Ajustes Automáticos

La PGU ha tenido un aumento a $250.000. Para los pensionados de 82 años o más, el ajuste fue automático. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Compatibilidad con Pensiones de Reparación

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya reciben la PGU, el ajuste es automático según el calendario.

Es importante saber que si al sumar la compensación por años cotizados (BAC) y otros beneficios a tu pensión, y el monto total alcanza o supera la pensión mínima garantizada, podrías dejar de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Proceso de Solicitud y Pago de la Pensión

Cómo Solicitar la Pensión

Si has decidido pensionarte, puedes preingresar tu solicitud de Pensión en un formulario en línea o por videollamada con la ayuda de un ejecutivo. Se solicitará el RUT, fecha de nacimiento, número de contacto y datos bancarios. Si ingresas la solicitud en nombre del afiliado, deberás indicarlo en el formulario. En algunos casos, se necesitará más información y un ejecutivo se pondrá en contacto. Recibirás noticias sobre tu solicitud en un plazo de 1 a 5 días hábiles.

Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP)

Para recibir ofertas de montos y modalidades de otras AFP y aseguradoras, tus datos deben estar en el listado público del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Podrás aceptar alguna de las ofertas para pensionarte o rechazarlas.

Modalidades de Pago y Liquidación

La pensión de vejez es el beneficio que reciben las personas afiliadas a las AFP. El afiliado elige cómo cobrar su pensión; se sugiere recibirla en una cuenta bancaria a su nombre para mayor comodidad y seguridad. El monto dependerá de varios factores, como los ahorros acumulados, la edad de jubilación y si se tienen beneficiarios. Una vez pensionado, se recibirá la Liquidación de Pensión cada mes, donde se detallará el saldo restante en la cuenta después de cada pago.

Disposición de Fondos Tras la Jubilación o Fallecimiento

De acuerdo con la ley, solo se podrá retirar el capital ahorrado a través de pagos mensuales de pensión una vez jubilado. En algunos casos, se podría acceder al Excedente de Libre Disposición. Si el pensionado fallece mientras recibe su pensión de una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no hay beneficiarios, se entregarán en un solo pago a sus herederos, y en último caso, si no hay herederos, se pagarán al Estado, según indica la ley. La AFP nunca se quedará con los fondos.

Obligaciones del Empleador en el Nuevo Sistema

Declaración y Pago de Cotizaciones

Los empleadores o entidades pagadoras de subsidios tienen la obligación de declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Para cumplir con esta función, el Instituto de Previsión Social (IPS) realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Cotización para Trabajadores Part-Time y Pensionados

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. N° 3.500.

También se incluyen a quienes perciban rentas del artículo 42 N° 2 de la Ley sobre Impuesto a la Renta y a quienes no las perciban, sin ser de forma obligatoria.

Incumplimiento de Declaración y Pago

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

tags: #jubilacion #por #anos #de #servicio