La reciente aprobación de la reforma de pensiones en Chile ha generado un intenso debate, y este análisis busca desglosar sus implicaciones. El autor, exintegrante de la Comisión Marcel, evalúa la reforma, señalando que "el acuerdo está muchos más cerca del ideal de la derecha que del de la izquierda". Esta perspectiva se basa en una trayectoria personal y profesional marcada por experiencias políticas y económicas significativas en Chile.

Perteneciente a la generación nacida en la segunda mitad de los años 40, el autor inició su vida profesional en un Chile que experimentaba la llegada de un gobierno socialista en 1970, una experiencia truncada por el golpe militar de 1973. Fue testigo de la intervención universitaria y de despidos por motivos políticos. Posteriormente, participó activamente en los procesos de la Concertación de Partidos por la Democracia, que permitieron el retorno a la democracia en 1990.

La formación del autor difiere de la de sus colegas más jóvenes que asesoraron a los senadores en el Acuerdo Previsional. Mientras estos últimos se formaron bajo la influencia de nuevas corrientes académicas, enfocándose en la lógica del mercado de ahorro obligatorio y su regulación estatal, el autor, desde su experiencia en Naciones Unidas, la Organización Internacional del Trabajo y la CEPAL, comprendió y adoptó los principios de la seguridad social como pilar fundamental.

Análisis Crítico de la Reforma Aprobada

La reforma previsional, recientemente aprobada por el Congreso, ha sido objeto de un análisis que concluye que se alinea más con los objetivos de la derecha que con los de la izquierda. La principal consecuencia de los acuerdos y la reforma es el fortalecimiento de la capitalización individual. Chile se perfila como el país que, bajo un gobierno progresista y con votos de parlamentarios de izquierda, consolida la capitalización individual como el sistema principal de administración de los aportes previsionales de trabajadores y empleadores.

A pesar de esta orientación, la reforma introduce mejoras significativas y postergadas. Se contempla un aumento escalonado de la Pensión Garantizada Universal (PGU). La ley beneficiará a los mayores de 82 años a partir de los seis meses de su entrada en vigor, a los mayores de 75 años tras 12 meses, y a los mayores de 65 años después de 24 meses.

Se implementan aumentos en las pensiones de las mujeres para equipararlas por género, reconociendo la diferencia en la esperanza de vida. Los empleadores aportarán un 1% adicional para este fin. Adicionalmente, se establece un aporte del empleador del 1% en el segundo año y otro del 1.5% en el mismo periodo, destinados a las cuentas individuales en forma de préstamo al gobierno. Este financiamiento se utilizará para el pago de bonos a los jubilados actuales, según sus años cotizados, siempre que hayan cotizado más de 10 años (mujeres) o 20 años (hombres).

A partir del tercer año, se contemplan nuevos aportes del empleador: 0.25% en el tercer año, 1% en el cuarto y quinto año, 2.4% en el sexto, 3.1% en el séptimo, 3.8% en el octavo y 4.5% en el noveno año. Estos aportes se abonarán a las cuentas de ahorro individuales de los trabajadores.

Estructura de la Reforma y sus Implicaciones

La reforma es calificada como significativa y estructural. Su significancia radica en la demanda de un 7% adicional de aporte por parte de los empleadores, elevando las tasas de cotización del sistema al 18.5% (sin contar comisiones), una cifra comparable a las más altas de la OCDE. La distribución de esta cotización es del 10% por parte del trabajador y 8.5% por parte del empleador.

La reforma es estructural por al menos tres motivos:

- Pilar Contributivo: Define el pilar contributivo como esencialmente de capitalización individual, basado en la propiedad, la capitalización en cuentas individuales y la libertad de destino, asignando 16 de los 18.5 puntos porcentuales a este pilar y solo 2.5% al seguro social.

- Refuerzo de la PGU: Se fortalece la Pensión Garantizada Universal (PGU).

- Noción de Seguro Social: Se incorpora una noción de seguro social, cuya institucionalidad aún debe implementarse. Esto asigna al Estado un rol mayor en la administración de los beneficios del seguro social que persistan tras la transición y en la administración de cuentas para nuevos gestores financieros.

En definitiva, se considera la mayor reforma desde la instauración del sistema en 1981. Sin embargo, existe la preocupación de que esto refuerce un mercado de cuentas individuales de ahorro obligatorio como único pilar contributivo.

Desafíos y Preguntas Clave

Para justificar el "realismo político" con el que se aprobó la reforma, surgen preguntas sobre si la mayor competencia en este mercado, lograda mediante la licitación no solo de nuevos afiliados sino también del 10% del stock de afiliados antiguos, es una condición necesaria y suficiente para garantizar el acceso universal a pensiones dignas.

Tampoco se puede esperar que el simple aumento de la tasa de cotización en 6 puntos porcentuales genere un efecto significativo sobre el ahorro, la inversión, el crecimiento y el empleo que permita a más personas acceder a una pensión digna a través de su propio esfuerzo contributivo.

El autor, tras haber guardado silencio en el pasado ante la ausencia de información y confiando en las predicciones de los creadores del sistema de capitalización individual, se ve en la obligación profesional y moral de advertir que el país sigue en deuda con el financiamiento necesario para la seguridad social.

Perspectivas y Comparativas Internacionales

La OCDE ha elogiado la reforma de pensiones en Chile, destacando el fortalecimiento del sistema y la atención a las brechas de género. La reforma incluye un aumento en la tasa de cotización obligatoria, la PGU y un complemento para mujeres, proyectándose un aumento en las futuras pensiones del 3.2% al 5.2%. La reforma busca eliminar el impacto negativo de la esperanza de vida en las pensiones de las mujeres.

En cuanto a las tasas de reemplazo, un estudio de la Superintendencia de Pensiones (SP) y la Dirección de Presupuesto (DIPRES) de 2024 analizó estas tasas en el sistema previsional chileno. Para jubilados recientes (2015-2022), la tasa de reemplazo es del 63% de la última remuneración bruta, alcanzando el 172% para los de menores ingresos. Sin embargo, las proyecciones para futuros jubilados sin reforma son menos alentadoras, estimándose una tasa de reemplazo de aproximadamente un 35% para jóvenes que comiencen a cotizar hoy.

Las simulaciones de la OCDE sugieren que, incluso destinando el 6% adicional de cotización íntegramente a cuentas individuales, la tasa de reemplazo para un pensionado en 2070 sería similar a la de alguien que se jubile en 2024 (63% vs 61%). Para las mujeres, el panorama es menos favorable. Se argumenta que estas proyecciones podrían subestimar las mejoras potenciales de la reforma, pero también se considera que las simulaciones de la SP y DIPRES son optimistas respecto a la futura situación laboral.

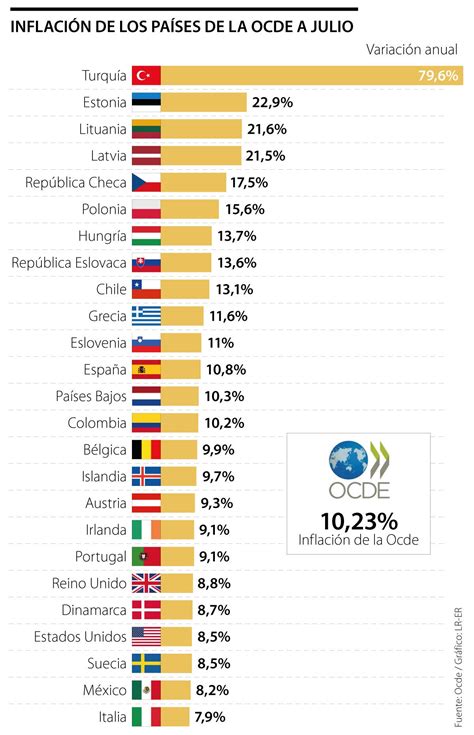

A nivel internacional, Chile registra tasas de reemplazo relativamente elevadas en comparación con países desarrollados. La tasa de reemplazo promedio en la OCDE es del 52% para quienes cotizan un salario promedio y del 73% para quienes ganan la mitad de dicho salario. Con la PGU actual, Chile supera el promedio de la OCDE, especialmente para trabajadores de bajos ingresos.

Detalles de la Implementación y Aportes

La reforma contempla una serie de cambios y aportes:

- Aumento de la Cotización del Empleador: Se inicia con un 1% adicional en agosto de 2025, incrementándose gradualmente hasta alcanzar un 7%.

- Distribución de la Nueva Cotización: Un 1.5% se destinará al Aporte con Rentabilidad Protegida para mejorar las pensiones actuales. Un 2.5% se destinará al Seguro Social Permanente, financiando el Seguro de Invalidez y Sobrevivencia y la compensación por expectativas de vida.

- Ampliación del Seguro de Lagunas Previsionales: Cubrirá cotizaciones durante periodos de cesantía, beneficiando a quienes usen su Cuenta Individual del Seguro de Cesantía. Se estima que el número de beneficiarios se triplicará.

- Aumento de la PGU: Se incrementará a $250.000 para pensionados de 82 años o más, con ajustes automáticos para quienes ya la reciben.

- Licitación de Stock de Afiliados: Se licitará el 10% de los afiliados cada dos años, adjudicándose a la administradora que ofrezca la menor comisión.

- Fondos Generacionales: Reemplazarán a los multifondos, ajustando el perfil de inversión según la edad del afiliado para reducir el riesgo.

- Comisiones Variables: Las comisiones estarán vinculadas al rendimiento del fondo, disminuyendo en caso de pérdidas y aumentando moderadamente en caso de ganancias.

- Compensación a Mujeres por Mayor Expectativa de Vida: Un nuevo beneficio que busca corregir brechas de género, con una mínima compensación de 0.25 UF mensual.

La implementación de estos cambios se realizará de manera gradual, con fechas clave a partir de mayo de 2025 y enero de 2026.

Aspectos Pendientes y Desafíos Futuros

A pesar de los consensos alcanzados, persisten vacíos importantes en el diseño de la reforma. Dos cuestiones clave requieren atención:

- Aumento de la Edad de Jubilación: Chile tiene una de las edades de retiro más bajas de la OCDE, enfrentando un desafío demográfico considerable dada su esperanza de vida.

- Abordaje de la Informalidad Laboral: Aproximadamente el 50% de los trabajadores no cotiza en seguridad social, lo que requiere políticas integrales para incentivar la formalización.

La reforma busca modernizar el sistema previsional chileno, pero su éxito dependerá de la implementación efectiva de sus mecanismos y de la capacidad de abordar los desafíos estructurales aún presentes.