La jubilación marca una etapa importante en la vida laboral de toda persona. En Chile, el sistema previsional establece requisitos de edad específicos, junto con otras condiciones, para acceder a la pensión. Es fundamental conocer estos parámetros para planificar de forma adecuada este proceso.

Edad Legal de Jubilación en Chile

En Chile, la edad legal para jubilarse es de 65 años para los hombres y 60 años para las mujeres. Todas las personas tienen derecho a acceder a una pensión por vejez al cumplir estas edades.

Sin embargo, es importante que las personas sepan que no es obligatorio pensionarse al cumplir la edad legal. Se puede seguir trabajando y cotizando para acumular más ahorros y, potencialmente, acceder a una pensión más alta en el futuro.

Jubilación Anticipada: ¿Es Posible?

Sí, la ley permite jubilarse antes de cumplir la edad legal si se cumplen ciertos requisitos relacionados con los ahorros acumulados. Además de tener suficiente ahorro, se debe cumplir con al menos 10 años de afiliación en el sistema previsional.

Requisitos Clave para la Jubilación Anticipada

Para optar a una jubilación anticipada, se deben cumplir simultáneamente las siguientes condiciones:

- Regla del 70%: La pensión estimada debe ser igual o mayor al 70% del sueldo imponible promedio de los últimos 10 años. Por ejemplo, si el sueldo promedio fue de $1.000.000, la pensión debe superar los $700.000 mensuales.

- Mínimo de 12 UF al mes: La pensión debe ser superior a las 12 Unidades de Fomento (UF) mensuales (aproximadamente $462.000 mensuales en 2026, valor referencial).

Si no se cumplen ambas condiciones, la persona deberá esperar hasta alcanzar la edad legal de jubilación.

Consideraciones para la Jubilación Anticipada

Jubilarse anticipadamente puede ser una opción a considerar si:

- Se cuenta con un ahorro suficientemente alto para cumplir los requisitos.

- El trabajo es físicamente exigente y la salud no permite continuar.

- Se tiene acceso a ingresos alternativos que puedan complementar la pensión, como los ahorros en una Cuenta de Ahorro Voluntario o Cuenta 2, el ahorro previsional voluntario (APV) o Depósitos Convenidos.

Beneficios de Postergación de la Jubilación

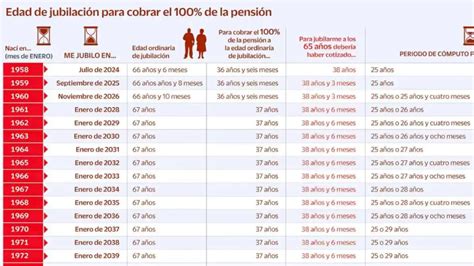

Jubilarse después de la edad legal es una de las decisiones que puede mejorar significativamente el monto de la pensión. Cada año adicional de trabajo genera un doble efecto positivo:

- Acumulación de más dinero: Se continúa cotizando el 10% del sueldo mensualmente, y ese dinero sigue creciendo con la rentabilidad de la AFP.

- Menos años a financiar: Al jubilarse más tarde, el saldo acumulado debe durar menos años, lo que se traduce en una pensión mensual más alta.

Por ejemplo, una persona que a los 65 años recibiría $600.000 mensuales, podría recibir más de $750.000 mensuales si espera hasta los 67 años, lo que representa un incremento superior al 25%.

Tipos de Pensiones Relacionadas con la Vejez e Invalidez

Además de la pensión de vejez por edad legal, existen otras modalidades de pensión:

Pensión de Vejez Anticipada por Trabajo Pesado

Los trabajadores y trabajadoras pueden solicitar una jubilación anticipada por trabajo pesado, que constituye un beneficio mensual y de por vida, sin necesidad de cumplir la edad legal de jubilación.

Pensión por Invalidez

Es un beneficio que no requiere cumplir con la edad legal de jubilación y permite tener un ingreso garantizado en caso de incapacidad. La persona solicitante o su representante debe adjuntar la resolución o dictamen de invalidez emitido por la Comisión de Medicina Preventiva e Invalidez (COMPIN). Cumplido un plazo determinado, se realizará la reevaluación de la invalidez.

Pensión Anticipada para Enfermos Terminales

En un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia que hayan activado las Garantías Explícitas en Salud (GES) para el Problema de Salud Nº 4 (cuidados paliativos en cáncer avanzado) o diagnósticos específicos por cuidados paliativos en cáncer avanzado, pueden optar a este beneficio. Se puede solicitar a través del sitio web, call center y sucursales de la AFP a la que la persona en condición de enfermo terminal está afiliada.

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal (PGU) es un beneficio entregado por el Estado, diseñado para apoyar a quienes no poseen fondos suficientes en ningún sistema de previsión, o para complementar pensiones bajas. La PGU se reajusta en febrero de cada año, según el IPC.

Requisitos para Acceder a la PGU

Para acceder a la PGU, se deben cumplir los siguientes requisitos:

- Tener 65 años o más, sin necesidad de estar pensionado.

- Pertenecer al 90% con menores ingresos del país. Es indispensable estar registrado en el Registro Social de Hogares (RSH) para la focalización.

- Contar con una estimación de pensión autofinanciada menor a un monto superior establecido (aproximadamente $1 millón).

- En caso de estar pensionado, tener una pensión base menor a un monto específico (ej. $789.139).

- Quienes tienen ingresos entre ciertos rangos (ej. $789.139 y $1.252.602) tienen la posibilidad de acceder a una PGU de monto variable.

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Si ya se recibe la PGU, el ajuste es automático según el calendario establecido.

Nuevos Montos de la PGU

La Reforma Previsional contempla el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Este aumento beneficia tanto a los pensionados en general como a aquellos de 82 años o más.

Proceso de Solicitud de Pensión

Para iniciar el proceso de pensión, la afiliada o el afiliado debe:

- Presentar en la Administradora de Fondos de Pensiones (AFP) su cédula nacional de identidad y realizar la solicitud de pensión, junto a la declaración de beneficiarios.

- La AFP calculará el saldo efectivo de la cuenta de capitalización individual y emitirá el Certificado de Saldo dentro de los 10 días hábiles siguientes.

- Con el Certificado de Saldo, se debe solicitar cotizaciones de pensión en la AFP o en una Compañía de Seguros.

- El SCOMP (Sistema de Consultas y Ofertas de Montos de Pensión) enviará por correo un Certificado de Oferta, mostrando las opciones de montos de pensión ofrecidas por las AFP (retiro programado) y compañías de seguros (rentas vitalicias). Este certificado tiene una vigencia de 12 días hábiles.

- El solicitante podrá aceptar alguna de las ofertas para pensionarse o rechazarlas.

La solicitud de pensión puede preingresarse en un formulario online o por videollamada con un ejecutivo, solicitando el RUT, fecha de nacimiento, número de contacto y datos bancarios. Se recibirán noticias en un plazo de 1 a 5 días hábiles.

Como presentar su solicitud para la Jubilación y que preguntan - SEGURO SOCIAL

Modalidades de Pensión

Existen distintas modalidades para recibir la pensión:

- Retiro Programado: Se recibe un monto mensual de la AFP, que se recalcula anualmente.

- Renta Vitalicia Inmediata: Se contrata con una Compañía de Seguros, la cual recibe los fondos de la AFP y garantiza una pensión mensual fija en UF de por vida.

- Renta Temporal con Renta Vitalicia Diferida: Una parte de los ahorros se transfiere a una Compañía de Seguros para garantizar una pensión fija en UF a futuro, mientras se recibe una Renta Temporal de la AFP.

- Renta Vitalicia Inmediata con Retiro Programado: Se dividen los fondos para contratar dos pensiones simultáneamente.

- Plan Renta Garantizada: En caso de fallecimiento, los beneficiarios continúan recibiendo un porcentaje de la pensión durante un período estipulado.

Independientemente de la modalidad, se descontará de la pensión el porcentaje de salud correspondiente, a menos que se cuente con un beneficio estatal que lo cubra.

Impacto de la Reforma Previsional en la Jubilación

La reforma previsional busca introducir mejoras y nuevos beneficios en el sistema de pensiones:

- Compensación a mujeres por mayor expectativa de vida: Beneficio dirigido a mujeres para corregir las brechas de género en el sistema de pensiones.

- Ampliación del Seguro de Lagunas Previsionales: Permitirá cubrir cotizaciones en períodos de cesantía, cubriendo a todos los beneficiarios del Seguro de Cesantía.

- Bonos y Aportes: Incluye la Compensación por Años Cotizados y otros bonos.

Otros Beneficios Relacionados con la Edad Avanzada

- Programa de Alimentación Complementaria del Adulto Mayor (PACAM): Entrega de alimentos fortificados para mantener y mejorar el estado nutricional de los adultos mayores.

- Plan AUGE-GES: Considera problemas de salud que, aunque no son exclusivos del adulto mayor, se presentan con mayor frecuencia en este grupo, como Alzheimer, artrosis de cadera y/o rodilla, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2, ofreciendo cobertura de tratamiento médico para personas de 55 años y más.

Preguntas Frecuentes sobre Ahorros y Beneficiarios

¿Puedo retirar todo el dinero ahorrado de mi AFP?

No. De acuerdo con la ley, solo se puede retirar el dinero ahorrado a través de pagos mensuales de pensión al jubilarse. En algunos casos excepcionales, se podría acceder al Excedente de Libre Disposición.

¿Qué sucede con mis ahorros si fallezco?

Si se pensionó en una AFP, sus ahorros se pagarán a sus beneficiarios como Pensión de Sobrevivencia. Si no tiene beneficiarios, se entregarán en un solo pago a sus herederos. En último caso, si no tiene herederos, los fondos se pagarán al Estado, según indica la ley. La AFP nunca se quedará con el dinero.