Las pensiones se calculan con los ahorros previsionales acumulados durante la vida laboral de cada trabajador. Al momento de analizar este proceso, suelen surgir dudas y críticas respecto a los "110 años" que figuran en las herramientas estadísticas. Es fundamental entender cómo se aplican estas métricas para garantizar un financiamiento adecuado a lo largo de la jubilación.

¿Qué son las tablas de mortalidad y qué papel cumplen?

Según la Superintendencia de Pensiones (SP), las tablas de mortalidad son herramientas estadísticas utilizadas para calcular las pensiones, diferenciándose de las tablas poblacionales que maneja, por ejemplo, el Instituto Nacional de Estadísticas (INE). Estas tablas se emplean tanto en la modalidad de retiro programado por AFP como en las rentas vitalicias, determinando la distribución del ahorro previsional y las provisiones financieras necesarias.

Las tablas de mortalidad permiten estimar, en promedio, cuántos años vivirán las personas según distintos factores. No indican que una persona vivirá hasta una edad específica, sino que se utilizan para calcular cómo distribuir el ahorro acumulado en el tiempo.

El mito de los 110 años de edad

Existe la creencia de que las AFP calculan las pensiones considerando que todas las personas vivirán hasta los 110 años. Sin embargo, esto es una simplificación errónea. Si bien las Tablas de Mortalidad consideran 110 años como la edad máxima posible de vida, esto no quiere decir que la pensión se calcule hasta esa edad para todos los afiliados.

La Tabla de Mortalidad reconoce que es posible que algunas personas vivan hasta los 110 años, pero con probabilidades muy bajas. De acuerdo a las tablas actuales:

- Un hombre de 65 años tiene un 0,02% de probabilidad de llegar a los 110 años (equivalente a 2 de cada 10.000 hombres).

- En términos generales, solo el 0,01% de las personas alcanzará dicha edad.

El último registro de la tabla es de 110 años únicamente como referencia para estimar la probabilidad, aunque sea reducida, de que personas de edades avanzadas sobrevivan hasta ese punto y, por tanto, se deba financiar ese tiempo de sobrevida.

Un modelo para pronóstico de la longevidad humana. Aplicación

La fórmula del cálculo y la expectativa de vida real

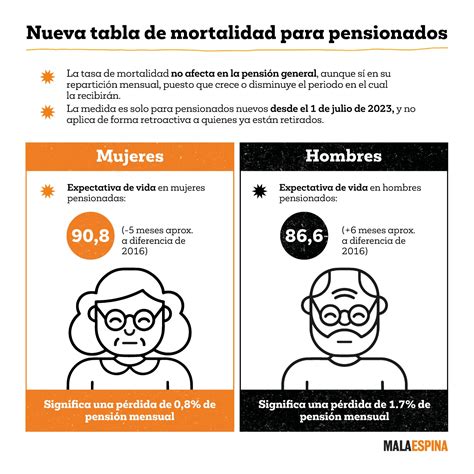

Las pensiones son calculadas año a año de acuerdo a la expectativa de vida de las personas según la tabla elaborada por la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF). La institución destaca la importancia de considerar la expectativa de vida real para asegurar el financiamiento.

De acuerdo a las tablas de mortalidad actualizadas en 2023, los parámetros son los siguientes:

| Género | Edad de Jubilación | Expectativa de Vida Real | Años de Pensión Estimados |

|---|---|---|---|

| Mujeres | 60 años | 90,8 años | 30,8 años |

| Hombres | 65 años | 86,6 años | 21,6 años |

El cálculo de la pensión considera factores clave como el saldo acumulado, la edad al pensionarse y la expectativa de vida estimada. Con esta información, se determina cómo se distribuirán los fondos para financiar la jubilación.

El recálculo anual en el Retiro Programado

Bajo la modalidad de retiro programado, las pensiones se recalculan cada año. Si una persona sobrevive un año más, tiene más probabilidades de estar viva en los años siguientes, lo que afecta el monto percibido. Por esta razón, algunos pensionados ven disminuida su pensión con el tiempo, ya que los fondos deben distribuirse en función de una expectativa que aumenta cada año.

En este escenario, es posible que existan personas con saldo cero en sus cuentas de ahorro previsional antes de morir. En tales casos, dejan de recibir la pensión de la AFP y pasan a recibir únicamente la Pensión Garantizada Universal (PGU). Según datos de la Superintendencia de Pensiones, existen 595.449 pensionados (mayoritariamente mujeres) que ya agotaron el saldo de sus cuentas.

Realidades y mitos sobre el sistema de pensiones

Es falso que las AFP calculen la pensión bajo su propio criterio; es la Superintendencia de Pensiones la que regula estrictamente la fórmula y el cálculo. El sistema de pensiones es mixto y cuenta con prestaciones solidarias administradas por el Estado, como el Pilar Solidario (fortalecido en 2008) y la PGU (reforzada en 2022).

Otros puntos importantes para aclarar la gestión de los fondos son:

- Propiedad de los fondos: Las AFP no se quedan con tus fondos. Estos pertenecen al trabajador y se invierten en instrumentos financieros buscando rentabilidad.

- Inversión obligatoria (Encaje): Las Administradoras están obligadas por ley a invertir parte de su propio patrimonio en los mismos fondos que los ahorros de los trabajadores. Si la rentabilidad es negativa, la inversión de la AFP también lo es.

- Libertad de elección: El afiliado tiene la libertad de elegir su Administradora y el tipo de fondo en el que desea invertir.

Tendencias demográficas y el contexto internacional

En los últimos 30 años, la expectativa de vida ha aumentado significativamente: 6,7 años en hombres y 8,7 años en mujeres. Esta mayor longevidad implica que las personas deberán recibir una pensión por un tiempo más prolongado.

A nivel global, la tendencia debido al envejecimiento de la población ha llevado a muchos países a pasar de sistemas de reparto a modalidades mixtas o de capitalización. De hecho, más de la mitad de los países de la OCDE (20 de 38) aumentarán las edades de jubilación en los próximos años. En este contexto, se plantea la necesidad de aumentar el ahorro previsional y vincular la edad de jubilación con los cambios en las expectativas de vida.