La visita domiciliaria es una facultad de comprobación ejercida por las autoridades fiscales para verificar el correcto cumplimiento de las obligaciones tributarias de los contribuyentes. Su correcta ejecución está estrictamente regulada por la legislación, en particular por el Código Fiscal de la Federación, y sustentada por diversas jurisprudencias, garantizando los derechos del visitado.

Fundamento Legal de las Visitas Domiciliarias

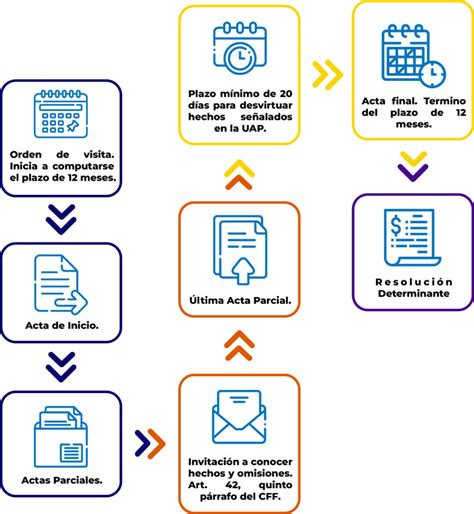

Las facultades de las autoridades fiscales para realizar visitas domiciliarias están previstas en las fracciones III y V del artículo 42 del Código Fiscal de la Federación. La orden de visita domiciliaria debe constar por escrito, señalar la autoridad que la emite, estar debidamente fundada y motivada, y ostentar la firma del funcionario competente. Además, debe indicar el lugar o lugares donde debe efectuarse la visita y consignar el nombre de las personas que la realizarán, las cuales podrán ser sustituidas, aumentadas o reducidas en su número en cualquier momento por la autoridad competente. La sustitución o aumento de los visitadores debe notificarse al visitado.

Fases de una Visita Domiciliaria

En términos del artículo 44 del Código Fiscal de la Federación, y de diversas ejecutorias y tesis de jurisprudencia (como la 2a./J. 76/2000, 2a./J. 46/2016 (10a.), 2a./J. 157/2017 (10a.), así como la emitida en el amparo directo en revisión 3443/2014), la visita domiciliaria comprende las siguientes etapas:

Inicio

- Comprende la identificación de los visitadores ante el visitado o la persona con quien han de entender la visita.

- La entrega de la orden de visita.

- La designación de los testigos.

Desarrollo

- Solicitud y revisión de la contabilidad, libros, documentos, bienes o mercancías del contribuyente.

- Aportación de pruebas por parte del contribuyente visitado para desvirtuar los hechos u omisiones consignados en las actas parciales.

Conclusión (Acta Final)

- Consistente en una relación detallada de los resultados obtenidos a través de la visita.

Proceso de Notificación de la Orden de Visita Domiciliaria

La notificación de la orden de visita comprende formalidades específicas que deben cumplirse para garantizar su validez:

- En el acta debe asentarse que la diligencia comenzó a la hora fijada en el citatorio, sin perjuicio de que también quede asentada la diversa hora en la que empezó a levantarse el acta de notificación. El cumplimiento de la primera es suficiente para tener por debidamente acreditada la hora en que actuó el notificador, y para ello deben valorarse congruentemente las horas circunstanciadas en el acta, con independencia de la parte en que aparezcan.

- La identificación de los visitadores debe realizarse al inicio de la visita y ante la persona con quien se entienda la diligencia.

- La identificación debe realizarse solo ante la persona que permita la intromisión al domicilio, esto es, ante el contribuyente, su representante o con quien entienda la visita domiciliaria; razón por la cual no es necesario que se realice con el vigilante o el portero, entre otros.

Después de la identificación de los visitadores, el acto de notificación de la visita es la entrega de la orden. En este momento, el contribuyente conocerá el motivo de la presencia de los visitadores y podrá designar a sus testigos. En consecuencia, la intromisión al domicilio del contribuyente se actualiza hasta que le es notificada la presencia de las autoridades en su domicilio, por lo que será a partir de la entrega de la orden cuando formalmente inicie la visita y el contribuyente podrá designar a sus testigos. La validez de la intromisión en el domicilio solo está supeditada a la identificación válida de los visitadores, conforme a la jurisprudencia VIII-J-2aS-47.

Procedimiento Específico: Ausencia del Contribuyente o Representante Legal

Un aspecto crucial de la notificación se presenta cuando el contribuyente o su representante legal no se encuentran en el domicilio al momento de la visita. En este caso, se les deberá dejar un citatorio con la persona que esté en dicho lugar. Al día siguiente hábil, uno de los dos (el contribuyente o su representante) deberá estar presente a la hora determinada para recibir la orden de visita. Este citatorio es un requisito legal para la espera al día siguiente y a una hora determinada.

Requisitos Adicionales: Identificación de Visitadores y Designación de Testigos

Durante la diligencia, los visitadores deberán identificarse ante la persona que atienda la misma. Asimismo, los visitadores deberán requerirle al contribuyente que designe dos testigos presenciales que constatarán la existencia de los hechos realizados. En caso de que el visitado se niegue a nombrarlos, el visitador deberá designarlos.

Actas Esenciales en la Visita Domiciliaria

Es evidente que, en la visita domiciliaria, existen tres actas de trascendencia y de levantamiento obligatorio:

Acta Parcial de Inicio

Este acto constituye el inicio formal del procedimiento de visita domiciliaria, donde se notifica la orden al contribuyente.

Última Acta Parcial

En esta acta se hará mención de los hechos e irregularidades detectadas en la revisión. Entre la última acta parcial y el acta final, deberán transcurrir cuando menos 20 días hábiles para que el contribuyente pueda presentar pruebas que solventen las irregularidades determinadas.

Acta Final

En el acta final es donde se determinan las contribuciones omitidas. Se notificará personalmente al contribuyente o por medio del buzón tributario dentro de un plazo máximo de seis meses, contados a partir de la fecha en que se levante el acta final de la visita. En ella se precisarán los hechos y omisiones detectados por los visitadores, así como la valoración de su parte de los documentos o informes obtenidos de terceros y de los documentos, libros o registros presentados por el contribuyente en el plazo otorgado.

✅ Todo lo que Tienes que Saber: Visita Domiciliaria del SAT

Consecuencias y Derechos del Contribuyente

El artículo 16 de la Ley Federal de los Derechos del Contribuyente (LFDC) establece que, si el contribuyente corrige su situación fiscal, la autoridad puede dar por concluida la visita domiciliaria o la revisión, siempre que a juicio de la autoridad se determine que se han corregido todas las obligaciones y hayan transcurrido al menos tres meses a partir del inicio de la visita o revisión.

- Si el contribuyente corrige su situación fiscal y liquida los adeudos después del inicio de la visita o revisión, pero antes de que se le notifique el acta final o el oficio de observaciones, la multa que se impondrá es del 20% de las contribuciones omitidas.

- Si liquida después de ese plazo, la multa es del 30% de las contribuciones omitidas.

El contribuyente tiene la opción de pagar a plazos, hasta en 36 parcialidades o de manera diferida sin exceder de 12 meses, las contribuciones o adeudos fiscales que se le determinen, siempre que garantice el interés fiscal.