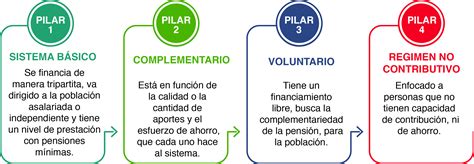

La nueva Ley 20.255 de Reforma Previsional, publicada en el Diario Oficial el 27 de marzo de 2008, introdujo perfeccionamientos a los tres pilares que conforman un sistema de pensiones: el Pilar Solidario, el Pilar Obligatorio y el Pilar Voluntario. El objetivo de esta reforma es lograr un sistema integrado y coordinado que asegure la protección social a cada uno de los ciudadanos del país.

La Superintendencia de Pensiones: Origen y Misión

La Superintendencia de Pensiones es el organismo contralor que representa al Estado al interior del sistema chileno de pensiones. Es una entidad autónoma, cuya máxima autoridad es el Superintendente o la Superintendenta. Se relaciona con el Gobierno a través del Ministerio del Trabajo y Previsión Social, por intermedio de la Subsecretaría de Previsión Social.

Esta institución fue creada por la Ley 20.255 de Marzo del 2008 como sucesora y continuadora legal de la Superintendencia de Administradora de Fondos de Pensiones, la cual había sido creada por el Decreto Ley N° 3.500, de 1980.

Su misión institucional es cautelar que los beneficios y las prestaciones del sistema de pensiones y del seguro de cesantía sean entregadas en tiempo y forma a los beneficiarios, velando por la adecuada rentabilidad y seguridad de los fondos que conforman dichos sistemas.

Funciones Clave de la Superintendencia de Pensiones

El rol de la Superintendencia de Pensiones abarca diversas funciones esenciales para el correcto funcionamiento del sistema:

- Supervisar permanentemente el funcionamiento del sistema de pensiones y del seguro de cesantía.

- Resguardar los intereses de las personas, a través de una supervisión permanente de las inversiones de los recursos de los Fondos de Pensiones y de los Fondos de Cesantía.

- Resguardar el correcto y oportuno otorgamiento de los beneficios que establece la ley.

- Generar un marco regulatorio eficiente y eficaz.

- Informar al público general sobre sus derechos y obligaciones.

- Difundir en la población las características del sistema de pensiones y del seguro de cesantía.

Sistemas e Instituciones Bajo Regulación y Fiscalización

La Superintendencia de Pensiones tiene bajo su supervisión y fiscalización los siguientes sistemas:

- Pensiones Solidarias

- Pensiones de Capitalización Individual

- Seguro de Cesantía

- Antiguo Régimen de Reparto

Asimismo, fiscaliza a diversas instituciones clave del sistema:

- Instituto de Previsión Social (IPS)

- Administradoras de Fondos de Pensiones (AFP)

- Administradoras de Fondos de Cesantía (AFC)

- Asesores Previsionales

- Compañías de Seguros (de acuerdo a protocolo acordado con la SVS)

Estrategia y Métodos de Supervisión

Objetivos Estratégicos

Para cumplir con su misión y funciones, la Superintendencia de Pensiones se dota de objetivos estratégicos que buscan:

- Una estructura organizacional que facilite la comunicación y la rendición de cuentas.

- Debida separación de las funciones, evitando posibles conflictos de interés.

- Promover economías de ámbito dentro de las áreas de especialización.

- Personal que posea las competencias y habilidades necesarias.

Mecanismos para Lograr los Objetivos Estratégicos

Entre los mecanismos implementados para lograr sus objetivos estratégicos se encuentran:

- Una adecuada política de alineación estratégica para garantizar que el desempeño sea consistente con las prioridades estratégicas de largo, mediano y corto plazo.

- Sistemas de información que apoyen y simplifiquen las labores de supervisión.

- Herramientas de gestión del conocimiento que permitan que la organización aprenda de su propia experiencia.

- Metodologías de supervisión consistentes y proporcionales, que aseguren condiciones estables y equitativas a las entidades supervisadas respecto a la conducta del Organismo Regulador.

Supervisión Basada en Riesgos (SBR)

La Superintendencia de Pensiones implementa un modelo de Supervisión Basada en Riesgos (SBR).

Definición de SBR

La SBR se define como procesos estructurados para identificar, monitorear, controlar y mitigar los riesgos más críticos que enfrentan los fondos y las administradoras, por la vía de la evaluación de la gestión de los procesos involucrados.

Contexto y Evaluación

Las autoridades supervisoras de pensiones en el mundo han estado adoptando enfoques de supervisión basados en riesgo en busca de una mejor racionalización en el uso de los recursos, asegurar la proporcionalidad y consistencia como supervisores y dar flexibilidad para una mayor eficiencia en la industria con un adecuado control de riesgos. La SBR evalúa a cada institución supervisada en forma integral, dando énfasis a la forma en la cual esta se organiza, las formas en que se toman las decisiones al interior de la organización, los procedimientos de gestión, valoración y estimación de los riesgos, entre otros.

Principales Beneficios de la SBR

La implementación de la SBR ofrece múltiples beneficios:

- Enfoque Preventivo e Integral.

- Potencia la administración prudencial de las entidades supervisadas.

- Se enfoca en lo importante y no lo urgente.

- Permite una mejor identificación de las áreas con los mayores riesgos.

- Genera medidas de control y actividades de supervisión más eficientes.

- Reduce el número de reclamos por parte de los miembros del sistema.

- Se alinea con estándares internacionales de regulación.

- Fomenta transparencia hacia el mercado.

- En la medida en que vaya acompañado de flexibilización de la normativa, permite una mayor eficiencia en la gestión.

Transparencia y Acceso a la Información Pública

La Superintendencia de Pensiones funciona como una institución abierta, donde la información es clave. Esto se refleja en el cumplimiento cabal de la Ley de Acceso a la Información Pública y la Carta de Derechos Ciudadanos.

Herramientas y Recursos de Información

Para fomentar la transparencia y el acceso a la información, la SP ofrece diversas herramientas y recursos:

- Compare AFP: Plataforma para comparar el desempeño y comisiones de las AFPs.

- Compare Fondos: Herramienta para comparar los distintos tipos de fondos de pensiones.

- Normativa en Trámite: Información sobre regulaciones en proceso.

- Sanciones: Registro de las sanciones aplicadas a las entidades fiscalizadas.

- Compendio de Normas del Sistema de Pensiones: Recopilación de la legislación vigente.

- Comunicaciones Periódicas: Informes regulares sobre los fondos de pensiones y de cesantía.

- Publicaciones Especializadas: Incluyen libros como "Seguro de Cesantía en Chile" y "El Sistema Chileno de Pensiones", así como guías técnicas para la evaluación del trabajo pesado.

- Cartillas Informativas: Material de difusión distribuido en oficinas de atención de público y en terreno.

Canales de Atención Ciudadana

La Superintendencia de Pensiones dispone de múltiples canales para la atención de los ciudadanos:

- Oficinas Regionales:

- Antofagasta: Washington 2534

- Concepción: Avda. Arturo Prat 315, local 5

- Puerto Montt: Benavente 405, local 6

- Santiago: Av. Libertador Bernardo O'Higgins 1449, Torre 2, local 8

- Sitio Web: www.spensiones.cl, un portal clave para información y trámites.

- Carta/Fax y Teléfono: Permiten realizar consultas o reclamos formales.

Aspectos Relevantes del Sistema Previsional Fiscalizado

Pilar Solidario: PBS y APS

El Pilar Solidario incluye la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), diseñados para reforzar la protección social.

- La PBS está destinada a personas declaradas inválidas sin derecho a pensión bajo algún régimen previsional. El monto actual es $78.449, reajustable anualmente por el IPC. Uno de los requisitos es haber sido declarado inválido por las Comisiones Médicas definidas en el D.L. N° 3.500, de 1980.

- El APS está destinado a complementar la pensión de afiliados que hayan contribuido al Sistema de Pensiones. Para el caso de invalidez, el APS complementa la pensión de afiliados declarados inválidos que hayan contribuido al Sistema de Pensiones. Los requisitos incluyen tener a lo menos 18 años de edad y ser menor de 65 años, y haber sido declarado inválido por las Comisiones Médicas definidas en el D.L. N° 3.500, de 1980 o percibir una pensión de invalidez. A junio del 2011 se entregaron 25.493 APS de invalidez por un monto total de $1.851 millones de pesos.

Subsidio a la Contratación de Trabajadores Jóvenes

La reforma previsional diseñó un subsidio a la contratación de trabajadores jóvenes por un monto equivalente al 50% de la cotización, calculado sobre un ingreso mínimo respecto de cada trabajador que tenga contratado. El beneficio permanece durante las primeras 24 cotizaciones continuas o discontinuas al Sistema. A partir de julio del 2011, dichos trabajadores también comenzaron a recibir un subsidio estatal del mismo monto que se integrará directamente en su cuenta de capitalización individual. A junio del 2011 se entregaron subsidios a la contratación a 1.226 trabajadores jóvenes, pertenecientes a 106 empleadores distintos. El monto total de subsidios ascendió a $7.507.283.

Declaración y No Pago Automática (DNPA)

La Ley previa a la reforma previsional estipulaba en el artículo 19 del D.L. N° 3.500 de 1980 la obligación del pago de las cotizaciones por parte de los empleadores y, en caso de no efectuarse el pago en el período correspondiente, se establecía la obligación de efectuar de todas formas la declaración, lo que se denominaba una "Declaración y No Pago" (DNP). No obstante, cuando no existía el reconocimiento de la deuda por parte del empleador, los trabajadores resultaban perjudicados. Por este motivo, la reforma previsional se hizo cargo de este daño y creó la Declaración y No Pago Automática (DNPA) en la Ley 20.255. A junio de 2011, se habían recuperado MM$3.983 de la deuda efectiva correspondiente a montos DNPA aclarados.

Ahorro Previsional Voluntario (APV) y Ahorro Previsional Voluntario Colectivo (APVC)

Ahorro Previsional Voluntario (APV)

El APV da la posibilidad a toda persona natural que no ejerza una actividad remunerada de enterar cotizaciones previsionales en una cuenta de capitalización individual voluntaria perteneciente a la Administradora de su elección. Las personas que deseen afiliarse voluntariamente pudieron hacerlo en la AFP de su elección a partir del 1° de octubre de 2008.

Existen distintas opciones tributarias para los aportes:

- Letra a, artículo 20 L: Los aportes del trabajador no se rebajan de la base imponible del impuesto único de segunda categoría. Cuando los fondos son retirados, pagan impuesto solo por la rentabilidad obtenida.

- Letra b, artículo 20 L: Los aportes se rebajan de la base imponible del impuesto único de segunda categoría. Cuando los fondos son retirados desde la AFP o Institución Autorizada, retienen en calidad de impuesto único el 15% de su monto.

Para los trabajadores que opten por la alternativa (a) del artículo 20 L del D.L., la bonificación será depositada anualmente en una cuenta adicional en la misma institución en que se realizó el aporte voluntario. La bonificación y su rentabilidad no estarán afectas a Impuesto a la Renta en tanto no sean retiradas.

Ahorro Previsional Voluntario Colectivo (APVC)

Con el objetivo de incrementar los recursos previsionales de los trabajadores dependientes, la Reforma Previsional creó la figura del Ahorro Previsional Voluntario Colectivo (APVC), regulado en los nuevos artículos 20 F a 20 O del D.L. N° 3.500 de 1980.

Características del APVC:

- El aporte del empleador debe mantener la misma proporción en función de los aportes de cada trabajador.

- Las controversias entre trabajador y empleador serán de competencia de los Juzgados de Letras del Trabajo.

- Los aportes del trabajador son siempre de su propiedad.

- Los aportes del empleador son de propiedad del trabajador cuando este cumpla con el período mínimo de permanencia en la empresa (24 meses según normativa) o en caso de despido por la causal del artículo N° 161 del Código del Trabajo ("por necesidades de la empresa").

- Los aportes se registran en una cuenta individual distinta a la cuenta de capitalización del trabajador en la AFP o Institución Autorizada, y se registran separadamente los aportes del empleador y del trabajador.

- El empleador deduce los aportes del trabajador de su remuneración según la periodicidad establecida en el contrato.

- Los fondos del APVC son inembargables.

- Como incentivo tributario, los aportes del empleador constituyen gasto necesario para producir la renta.

Cotizaciones de Trabajadores Independientes

La renta imponible de estos afiliados (trabajadores independientes) será anual y corresponderá al 80% del conjunto de rentas brutas gravadas por el artículo 42 N°2 de la Ley sobre Impuesto a la Renta, obtenida en el año calendario anterior a la declaración de dicho impuesto. La cotización para salud para estos trabajadores se inició desde el 1° de enero del 7° año (2018).

Además, trabajadores independientes afiliados a algunas de las Instituciones de Previsión del Régimen Antiguo administradas por el IPS o a Capredena o Dipreca, no estarán obligados a cotizar y continuarán rigiéndose por sus respectivos regímenes previsionales.

Asesores Previsionales

Los asesores previsionales están bajo la supervisión de la Superintendencia de Pensiones (SP), institución que acredita sus capacidades y mantiene un registro de los profesionales y entidades autorizados para ejercer la actividad.

La Superintendencia de Pensiones facilita procesos clave para estos profesionales:

- Los interesados pueden consultar la nómina y buscar asesores vigentes en el sitio web de la Superintendencia de Pensiones (SP).

- Para registrarse como asesor o asesora previsional, es necesario inscribirse y rendir la prueba de acreditación de conocimientos previsionales y seguros. Esta prueba se realiza dos veces al año en los períodos que informa la institución por todos sus canales de atención. La inscripción se realiza en el sitio web de la Superintendencia de Pensiones (SP), utilizando el RUN y ClaveÚnica.

- La renovación del documento de acreditación se realiza a través del sitio web de la Superintendencia de Pensiones (SP) con RUN y ClaveÚnica. Este proceso está disponible del 1 al 30 de septiembre de cada año y el documento se debe actualizar a contar del 1 de agosto de cada año, completando el formulario y adjuntando la garantía.