Una vez que te pensionas, tus ahorros continúan siendo invertidos en un multifondo con el objetivo de maximizar tu saldo. Por esta razón, aunque conservas el derecho de administrar tus ahorros mediante el cambio o la distribución de fondos, existen consideraciones importantes que debes tener en cuenta al realizar este trámite.

Restricciones en la Elección de Fondos para Pensionados

Debido a su nivel de riesgo y volatilidad, existen dos multifondos a los que no puedes optar estando pensionado: el Fondo A y el Fondo B. Estas opciones se consideran más adecuadas para aquellas personas que pueden esperar a beneficiarse de su rentabilidad a largo plazo, sin que los cambios en la rentabilidad diaria impacten negativamente en sus fondos. Las opciones de fondos disponibles para pensionados se consideran más estables, lo que proporciona una mayor protección a los ahorros.

Restricciones por Edad y Tipo de Fondo

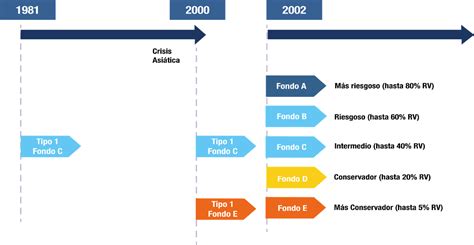

La ley establece ciertas restricciones para la elección del tipo de fondo de pensiones en el que se depositan los ahorros previsionales, basándose en la edad de las afiliadas y afiliados. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no se podrá elegir el Fondo A (más riesgoso) para el ahorro previsional obligatorio. En su lugar, podrán optar por destinar sus ahorros entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Qué son los Multifondos y Cómo Funcionan

Los recursos previsionales de afiliadas y afiliados se invierten a través de un esquema de multifondos de pensiones. Corresponde a las cinco alternativas de inversión (Fondos de Pensiones) que ofrecen las AFP a sus afiliados para invertir sus ahorros obligatorios y/o voluntarios.

Tipos de Instrumentos de Inversión

- Instrumentos de Renta Variable: Son títulos representativos de propiedad o capital de una sociedad o empresa, como las acciones que se transan en la Bolsa de Valores.

- Instrumentos de Renta Fija: Son aquellos títulos que, al momento de la inversión, entregan una rentabilidad conocida en un período determinado. Sin embargo, durante ese período su rentabilidad varía de acuerdo con su valor de mercado.

El Fondo Tipo A tiene una mayor proporción de sus inversiones en renta variable, la cual va disminuyendo progresivamente en los Fondos B, C y D. La creación de los Fondos Tipos B, C, D y E es de carácter obligatorio para las AFP. Asimismo, el afiliado puede en cualquier momento solicitar cambio de tipo de fondo de una o más de sus cuentas personales.

Gestión de Fondos y Acceso a la Información

Si no recuerdas si elegiste una opción o cuál fue tu elección, puedes revisar el fondo en el que se encuentran tus ahorros ingresando con tu Clave Web al sitio web o la aplicación, en la sección de “Estado de Cuenta”. Para realizar un cambio o distribución de fondos, deberás contar con tus dos claves: Clave Web y Clave de Seguridad.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) se suma directamente a la pensión que ya reciben los pensionados, y su monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

Comienzan los pagos del Beneficio por Años Cotizados y de la Compensación por Expectativa de Vida

Requisitos y Pagos del BAC

- Si cumples los requisitos, recibirás una notificación por correo electrónico y/o en tu CasillaÚnica.

- En el caso de las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en caso de que corresponda.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del BAC considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Consideraciones Importantes sobre el Cálculo del BAC

No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice. El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento.

Si al sumar esta compensación y otros beneficios a tu pensión, el monto total alcanza o supera la pensión mínima garantizada, dejarás de recibir la Garantía Estatal (aporte que recibes cuando tus ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Herencia de Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer.

Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.

tags: #fondos #destinados #para #pensionados