La gestión eficiente de los fondos de pensiones requiere un enfoque riguroso basado en modelos financieros probados. Para este trabajo, se optimizan las carteras de referencia según la Teoría Moderna de Carteras de Markowitz (1952) y el modelo de Black & Litterman (1992). Este análisis permite estructurar planes de pensiones que buscan maximizar el retorno ajustado por riesgo.

Metodología y construcción de carteras

Explicamos nuestra metodología en los Planes de Pensiones para poder conocer mejor el servicio. La base de nuestra distribución es la cartera global invertible. Combinamos los planes de pensiones inbestMe Renta Fija e inbestMe Renta Variable en 11 carteras de perfiles diferentes, utilizando ETFs o fondos indexados de bajo costo, diseñados para ofrecer una amplia diversificación global de riesgos.

Está ampliamente demostrado que los altos costos son sinónimo de bajas rentabilidades a largo plazo. Sin duda, se puede observar la ventaja en términos de costos de nuestras carteras en comparación con los fondos de pensiones tradicionales. A largo plazo, una cartera de menor costo produce una gran diferencia en términos del capital final para el inversionista.

Componentes del modelo: Renta Variable y Renta Fija

- inbestMe Renta Variable Plan de Pensiones (N5349): Fondo de 100% renta variable mundial indexada. Su objetivo es superar la rentabilidad media ponderada de los planes en España (Inverco). La asignación de activos refleja en gran parte la cartera de capital global invertible (GMP).

- inbestMe Renta Fija Plan de Pensiones (N5350): Gestionado con el apoyo de GVC Gaesco, posee un carácter conservador focalizado en la protección del capital y en superar el rendimiento del Mercado Monetario más un diferencial de 100 puntos básicos.

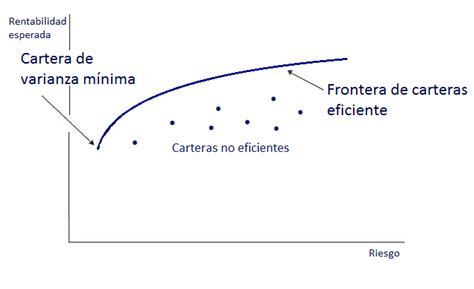

El Modelo de Markowitz: fundamentos y aplicación

Los fundamentos de la diversificación parten de la Teoría Moderna de Carteras, diseñada por el economista Harry Markowitz en 1952. El gran descubrimiento, por el que recibió el premio Nobel, fue que las carteras debían construirse atendiendo no solo a los retornos, sino también a las fuentes de riesgo (volatilidad).

Etapas de la formación de carteras

- Determinación del conjunto de carteras eficientes: Identificar aquellas que ofrecen la mejor relación posible entre rentabilidad y riesgo.

- Determinación de la actitud del inversor: Evaluar la aversión o tolerancia al riesgo del cliente.

- Determinación de la cartera óptima: Seleccionar la combinación que maximiza la rentabilidad para un nivel de riesgo dado, situándose en la tangente de la frontera eficiente.

El modelo busca la combinación óptima de activos financieros a través del criterio de varianza media, minimizando la dispersión estadística para reducir el riesgo. Es complementario al CAPM (Modelo de Precios de Activos de Capital), que ayuda a fijar precios basados en el riesgo sistemático, aunque debe utilizarse con precaución al ser una herramienta teórica.

Consideraciones operativas y regulatorias

Para la gestión de riesgos, la exposición se limita al 25% por proveedor de ETF y al 25% para cada instrumento individual. Además, para controlar el riesgo de moneda, se pueden utilizar derivados financieros o fondos que cubran dicho riesgo. La distribución de activos se realiza con una visión de inversión a largo plazo, ajustando la distribución si se considera necesario mediante rebalanceos periódicos.

| Aspecto | Descripción |

|---|---|

| Costes implícitos | Descontados del valor liquidativo, no visibles directamente para el cliente. |

| TER medio | Muy reducido, con una media ponderada del 0,09%. |

| Transmisión de datos | Las administradoras deben reportar carteras al cierre de cada mes según normativa. |

Rebalanceo de Cartera: ¿Qué es y cómo hacerlo? | Guía Completa + Herramienta GRATIS

En conclusión, el uso de modelos cuantitativos permite gestionar 11 perfiles de riesgo distintos, desde el más conservador (0% renta variable) hasta el más agresivo. La clave reside en la diversificación global, la reducción de costes y la adaptación constante a los objetivos estratégicos a largo plazo del inversionista.