OPTrust gestiona uno de los fondos de pensiones más grandes de Canadá, administrando el Plan de Pensiones OPSEU, que incluye OPTrust Select. La organización se enorgullece de servir a sus miembros a lo largo de todas las etapas de sus carreras y durante la jubilación.

Inversiones para el Futuro

Los retornos de la inversión constituyen más del 70% de los beneficios que se pagan a los miembros al jubilarse. Para lograr este objetivo, OPTrust gestiona una cartera de activos globalmente diversificada, buscando las mejores oportunidades para la creación de valor. El equilibrio entre las expectativas de retorno y los riesgos de financiación garantiza que la organización disponga de suficientes activos para pagar las pensiones, tanto en el presente como en el futuro.

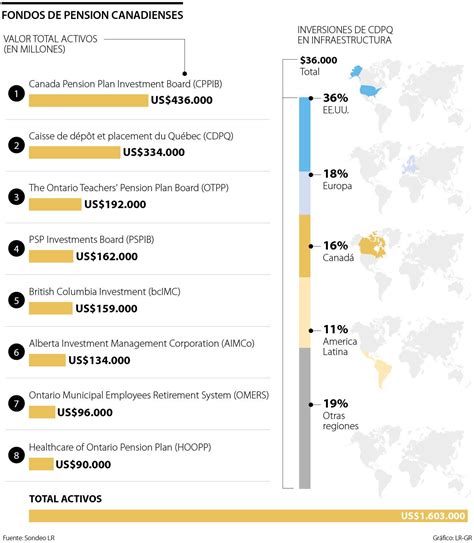

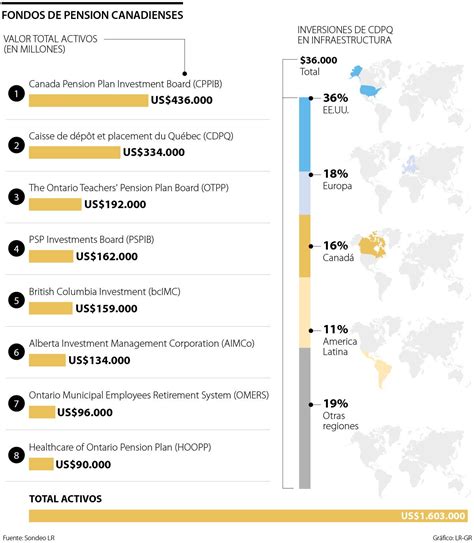

Desempeño de los Fondos de Pensiones Canadienses en Mercados Públicos

Los principales fondos de pensiones de Canadá han experimentado un notable auge en sus carteras de acciones públicas, logrando retornos destacados durante tres años consecutivos. Esta tendencia se ha intensificado frente a los desafíos persistentes que enfrenta el mercado de capital privado.

Incremento en los Retornos Gracias a las Acciones Públicas

Un análisis realizado por Bloomberg reveló que, al menos, cuatro de los fondos de pensiones más grandes de Canadá han obtenido retornos positivos sostenidos gracias a sus inversiones en mercados públicos. Entre estos, el Ontario Teachers’ Pension Plan reportó un aumento del 15% en sus acciones públicas el año pasado, mientras que sus inversiones en capital privado experimentaron su primera pérdida desde 2009. Otros fondos, como el Ontario Municipal Employees Retirement System y el Caisse de Depot et Placement du Quebec, también evidenciaron retornos significativos del 12% y 18%, respectivamente, provenientes de sus portafolios de acciones públicas.

Estos resultados resplandecen frente a un contexto desafiante para el capital privado, marcado por la contracción en el acuerdo de compra y venta y el encarecimiento de los costos de financiamiento desde 2022. Según el informe, sectores como el índice S&P/TSX Composite de Canadá y el Nikkei de Japón lograron incrementos superiores al 25% el año pasado, lo que contrasta con un rendimiento limitado en mercados privados.

Reevaluación Estratégica en Fondos de Pensiones Canadienses

Ante este panorama, algunos fondos están adaptando sus estrategias. El Ontario Teachers’ Pension Plan incrementó su exposición a mercados públicos al 18% a finales de 2025, marcando el nivel más alto desde 2020. Este ajuste se dio tras reducir su participación en mercados privados mediante la venta de activos y disminuciones en sus valoraciones. Jo Taylor, director ejecutivo del fondo, señaló que los recursos obtenidos de estas operaciones están siendo resguardados en mercados públicos mientras surgen nuevas oportunidades en el sector privado.

Por su parte, el Healthcare of Ontario Pension Plan, con un manejo de C$132 mil millones, tradicionalmente orientado hacia los mercados públicos, también incrementó su exposición en dicho segmento. Esto fue impulsado por lo que consideraron una oportunidad de compra derivada de la volatilidad causada por los aranceles de “Día de la Liberación” de la administración de Donald Trump.

- Ontario Teachers’ aumentó sus participaciones en acciones públicas al 18% para 2025.

- Caisse de Depot et Placement du Quebec alcanzó un retorno del 18% en su portafolio de acciones públicas.

- Los mercados privados enfrentan desafíos debido a costos de financiamiento elevados y rendimientos limitados.

Inversiones Canadienses en Chile: Un Modelo a Seguir

El modelo de fondos de pensiones canadiense es muy diferente al chileno. Los fondos de pensiones canadienses pueden invertir en activos muy diversos, desde salas de cine hasta eléctricas o autopistas, con énfasis en infraestructura, y a menudo son controladores y gestores de las compañías donde invierten. En Chile, las AFP tienen prohibido controlar y menos gestionar una empresa, por lo que son, por definición, socios minoritarios. Además, invierten directamente en sociedades anónimas y cuando ingresan a sociedades cerradas, es a través de bonos u otros instrumentos financieros.

Expertos como el ex ministro y ex superintendente de Pensiones, Alejandro Ferreiro, afirman que el modelo canadiense es un ejemplo para Chile, ya que ofrece rentabilidades seguras y estables, y en el caso de las sanitarias, un modelo de gestión y gobierno corporativo digno de imitar. Fondos como los canadienses están siendo estudiados por el World Economic Forum para extraer buenas prácticas para todos los administradores de activos de largo plazo. El abogado canadiense, académico y director de empresas, Edward Waitzer, estima que los fondos de pensiones de su país han sido exitosos y sus beneficios se pueden cuantificar tanto por el volumen de activos bajo su gestión como por el buen gobierno independiente que tienen, las eficaces estructuras de compensación que poseen y cómo internalizan la gestión de activos.

Comparativa de Rentabilidades

Al comparar la experiencia canadiense con la chilena, en términos de rentabilidades, hay puntos significativos a considerar:

- Ontario Teachers’, que opera desde 1990, tiene un retorno promedio anual del 10,3%, y en 2015 la rentabilidad fue del 13%.

- En 2015, el retorno neto del fondo de Alberta Investment Management Corporation fue del 9,1%, pero para las pensiones llegó al 10,1% y al 3,9% para los fondos del gobierno que administra la entidad.

- En el caso de Canada Pension Plan, la rentabilidad real anualizada fue del 5,1% en los últimos 10 años, y en 2015 alcanzó el 18,7%.

Por otro lado, el fondo A (más riesgoso) chileno, entre septiembre de 2002 y mayo de 2015, alcanzó un retorno real de 6,39%, mientras que el Fondo E (menos riesgoso) obtuvo un 3,96%, según la Superintendencia de Pensiones.

Planificación de la Jubilación en Ontario para Nuevos Residentes

Para los recién llegados a Toronto, las preocupaciones inmediatas pueden centrarse en tareas y objetivos a corto plazo, relegando la planificación de la jubilación a un segundo plano. Sin embargo, es esencial comenzar a planificar temprano, independientemente de si se dispone de recursos inmediatos para dedicar a la jubilación. No existe un límite de edad para iniciar este proceso; cuanto antes se comience, más fácil será alcanzar los objetivos.

El sistema de jubilación canadiense es complejo y se basa en la capitalización, lo que significa que se cotiza para uno mismo y no para la generación anterior (jubilación por reparto). Algunas cotizaciones son obligatorias y relativamente bajas, pero las contribuciones voluntarias permiten construir la jubilación deseada.

Edad de Jubilación en Canadá

A diferencia de algunos países, en Canadá no hay una edad obligatoria de jubilación para los empleados de empresas. Sin embargo, la edad promedio de jubilación se sitúa en los 65 años, momento a partir del cual se es elegible para la mayoría de las prestaciones gubernamentales.

Regímenes de Jubilación y Beneficios Gubernamentales

Los residentes de Ontario pueden acceder a varios programas de jubilación y beneficios:

Plan de Pensiones de Canadá (CPP) / Régimen de Pensiones de Canadá (RPC)

Si trabajas en Canadá, es probable que hayas visto deducciones en tu salario para el Plan de Pensiones de Canadá (CPP). Este programa ofrece una pensión mensual en la jubilación si se ha cotizado durante los años de trabajo. El monto de la pensión depende de la duración y el monto de las cotizaciones, así como de la edad de inicio de la jubilación. Se puede comenzar a recibirla a partir de los 60 años, pero con un monto menor.

- Para 2023, la pensión mensual máxima al comenzar a los 65 años es de 1,306.57 $.

- En promedio, las personas reciben alrededor de 772.71 $ por mes en 2023.

Pensión de Seguridad de la Vejez (OAS) / Pensión de la Seguridad de la Vejez (PSV)

La pensión OAS es un pago mensual que los canadienses comienzan a recibir a partir de los 65 años. Para ser elegible, se debe ser ciudadano o residente legal y haber vivido en Canadá durante al menos 10 años, con un ingreso anual inferior a 134,626 $ (en 2023). Incluso si se continúa trabajando o nunca se ha trabajado en Canadá, se puede recibir la OAS. El monto de la prestación depende del tiempo de residencia en Canadá después de los 18 años.

- El monto máximo mensual de la OAS en 2023 es de 707.68 $ (65-75 años) y 778.45 $ (después de los 75 años).

- Existe la opción de retrasar el inicio de la pensión hasta cinco años para recibir pagos mayores.

Suplemento de Ingreso Garantizado (GIS) / Suplemento de Renta Garantizada (SRG)

El GIS es una ayuda mensual no imponible para personas de bajos ingresos que reciben la OAS. Podría ser elegible si se tiene 65 años o más, un ingreso anual inferior a 21,456 $ (2023) y se es soltero, divorciado o viudo. Para parejas, el ingreso combinado debe ser inferior a 51,408 $. El monto mensual para 2021 variaba entre 636.26 $ y 1,057.01 $.

Nota: Los montos de las prestaciones gubernamentales y las pensiones están sujetos a cambios y se revisan periódicamente. Todos los números son exactos hasta el 1 de noviembre de 2023.

Ahorro para la Jubilación en Canadá

Aunque las pensiones y beneficios gubernamentales proporcionan ingresos durante la jubilación, es posible que no cubran todos los gastos. La mayoría de los canadienses deben complementar estos pagos con sus propios ahorros. Las fuentes comunes de ingresos de jubilación incluyen:

Plan de Ahorro para la Jubilación Registrado (RRSP) / Régime enregistré d'épargne-retraite (REER)

Un RRSP ayuda a ahorrar y hacer crecer dinero para la jubilación. Es un plan de postergación de impuestos donde se puede contribuir hasta el 18% del ingreso del año anterior (con un límite máximo). Las contribuciones se restan de los ingresos gravables, y los impuestos se pagan sobre el capital o las ganancias en el momento del retiro. Generalmente, en la jubilación, el ingreso, incluidos los retiros del RRSP, estará sujeto a una tasa impositiva más baja. Solo se puede poseer un RRSP hasta el final del año en que se cumplan 71 años.

- Consejo: Al comprar la primera casa en Canadá, se pueden pedir prestados hasta 35,000 $ libres de impuestos de la cuenta RRSP.

Cuentas de Ahorro Libres de Impuestos (TFSA) / Comptes d'épargne libre d'impôt (CELI)

Una TFSA puede incluir diversos productos de ahorro e inversión. Las contribuciones no son deducibles de impuestos, pero las ganancias de capital, intereses o dividendos acumulados en la cuenta no están sujetos a impuestos. Los retiros del TFSA no se consideran ingresos y no afectan los montos de OAS o GIS. El espacio de contribución es acumulativo y comienza a acumularse el año en que se cumplen 18 años o, para recién llegados, el año en que se convierte en residente fiscal de Canadá. El límite de contribución para 2023 es de 6,500 $.

Cuentas de Ahorro con Intereses Altos (HISA) / Comptes d'épargne à intérêt élevé (CEIE)

Algunas personas abren cuentas HISA para mantener parte de sus ahorros en el banco, aunque las tasas de interés suelen ser bajas. La tasa de interés depende de la institución financiera y los términos del producto.

Otros Productos de Inversión

Se pueden realizar inversiones personales en acciones, fondos mutuos, ETF o bonos. Se recomienda consultar con un asesor financiero para obtener consejos de inversión personalizados.

Regímenes de Jubilación y Pensiones Patrocinados por el Empleador

Además de los ahorros personales, se puede contar con ingresos de un Plan de Ahorro para la Jubilación Registrado (RRSP) o un Plan de Pensiones Registrado (RPP) de grupo. Estos planes pueden formar parte de los beneficios laborales, con contribuciones del empleado, del empleador o de ambos. Estos regímenes son un beneficio importante que se debe maximizar si se tiene acceso a ellos.

Acceso a la Jubilación Fuera de Canadá

¿Se puede recibir el Plan de Pensiones de Canadá (CPP) si se vive fuera de Canadá?

Los ciudadanos canadienses o residentes legales de Canadá pueden ser elegibles para recibir pagos del CPP incluso si se mudan al extranjero. Sin embargo, las prestaciones no se ajustarán al costo de vida local, y los pagos seguirán sujetos al impuesto sobre la renta canadiense. Es necesario notificar a Service Canada la nueva dirección y proporcionar prueba de identidad.

¿Se puede recibir la Pensión de Seguridad de la Vejez (OAS) si se vive fuera de Canadá?

Quienes se mudan fuera de Canadá pueden seguir recibiendo su pensión OAS, siempre y cuando hayan vivido en Canadá durante al menos 20 años. El monto de la pensión no cambiará, aunque los pagos se consideran ingresos gravables en Canadá, por lo que se deberá presentar una declaración de impuestos canadiense.

¿Qué sucede si se permanece fuera de Canadá por más de 6 meses?

Los residentes canadienses ausentes por más de seis meses pueden ser clasificados como no residentes, lo que puede tener implicaciones fiscales. Es recomendable consultar con un profesional fiscal para comprender las expectativas y asegurarse de revisar regularmente los objetivos de ahorro e inversión.

Simple Relocate es un socio de reubicación en Toronto.

El OPSEU Pension Trust

El OPSEU Pension Trust comenzó oficialmente a funcionar el 1 de enero de 1995. El Plan de Pensiones OPSEU fue creado para proporcionar ventajas sociales y servicios a los miembros y pensionistas adscritos, mediante una tutela conjunta. El Plan es patrocinado conjuntamente por el Gobierno de Ontario y el Servicio Público del Sindicato de Empleados de Ontario (OPSEU).

El plan de pensiones OPTrust opera bajo el principio de mantener siempre a salvo a sus asegurados. A diferencia de otros planes (RRSPs, fondos mutuos u otros tipos de ahorro para la jubilación), la pensión OPTrust no está sujeta a riesgos de mercado ni vinculada al éxito de inversiones específicas. Al contribuir a una pensión OPTrust, el asociado no tiene que preocuparse por una estrategia de inversión diferenciada para su pensión.

Cuando se inscribe en el Plan de Pensiones OPSEU, su empleador también realiza contribuciones en su nombre. Las contribuciones de empresa y empleado se calculan en dos pasos: 9.4% para sueldos inferiores al índice YMPE o 11% para ganancias por encima del índice YMPE.