Para un futuro mejor, es fundamental visualizar, gestionar y tomar decisiones informadas sobre su fondo de pensiones. Las Administradoras de Fondos de Pensiones (AFP) son instituciones clave en este proceso, encargadas de la gestión de los ahorros previsionales.

¿Cómo funciona una AFP?

Gestión del Fondo de Pensiones a través de la App Profuturo

La aplicación de Profuturo ofrece una experiencia intuitiva y segura para tener toda la información al alcance de su mano. Con la App Profuturo, usted podrá revisar el detalle de su fondo, sus movimientos y la rentabilidad generada.

Además, permite actualizar y gestionar sus datos para recibir información relevante y oportuna. La aplicación muestra todos los detalles de su cuenta de forma rápida y sencilla para que pueda asegurar e invertir en su futuro.

Seguridad y Privacidad en la App Profuturo

La seguridad es una prioridad. La aplicación utiliza la última tecnología en encriptación y protección de datos, garantizando la confidencialidad y privacidad de su información. Es importante destacar que el desarrollador no recopila ningún dato en esta app.

Información Técnica y Compatibilidad de la App Profuturo

La aplicación Profuturo, en su versión 1.0.23 (actualizada el 11 de abril), es compatible con diversos dispositivos:

- iPhone: Requiere iOS 15.0 o posterior.

- iPad: Requiere iPadOS 15.0 o posterior.

- iPod touch: Requiere iOS 15.0 o posterior.

- Mac: Requiere macOS 12.0 o posterior y una Mac con el chip M1 de Apple o posterior.

- Apple Vision: Requiere visionOS 1.0 o posterior.

Funcionamiento del Sistema de Cotizaciones

El sistema de pensiones se sustenta en diversas cotizaciones que aseguran la acumulación de ahorros y la cobertura de riesgos.

Cotización Obligatoria

La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

Cotización Adicional (Comisión AFP)

Existe una cotización adicional o comisión por depósito de cotizaciones. Esta se destina al financiamiento de la AFP, incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS). Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Nueva Cotización de Cargo del Empleador (Ley N° 21.735)

La Ley N° 21.735 de Reforma Previsional creó una nueva cotización de cargo del empleador. Esta comienza con una tasa inicial del 1% y aumentará cada año por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Proceso de Pago y Declaración de Cotizaciones

Para los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y no corresponda el pago, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El Seguro de Invalidez y Sobrevivencia (SIS) cubre a:

- Trabajadoras y trabajadores dependientes: que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes: que coticen en el proceso de declaración de impuesto anual a la renta, quedarán cubiertos por el período de un año.

Opciones de Ahorro Previsional Adicional

Además del ahorro obligatorio, existen mecanismos para complementar la pensión futura.

Cuenta de Ahorro Previsional Voluntario (APV)

El APV puede ser contratado en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores. Los planes deben haber sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

También conocida como Cuenta 2, es una cuenta de ahorro que se puede abrir en la AFP en que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

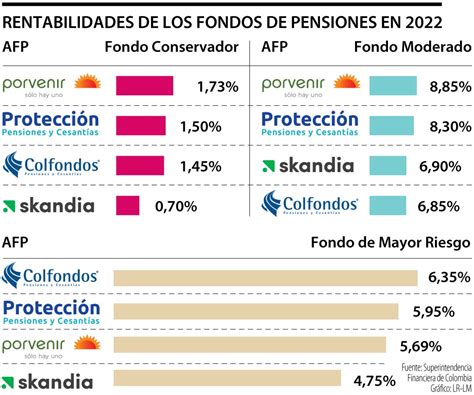

Tipos de Fondos de Pensiones y Rentabilidad

Cada mes, cuando se realiza un aporte a la AFP, ese dinero se invierte en distintos instrumentos financieros. Al hacerlo, no se guarda como un monto fijo, sino que se convierte en cuotas del fondo. El valor de las cuotas sube o baja según cómo se comportan las inversiones del fondo en los mercados financieros, lo cual es normal y forma parte del proceso de inversión.

Clasificación de Fondos por Nivel de Riesgo

De acuerdo con la edad del afiliado, la ley establece ciertas restricciones para la elección del tipo de fondo. A partir de los 51 años para las mujeres y de los 56 años para los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos:

- Fondo B: Riesgoso

- Fondo C: Intermedio

- Fondo D: Conservador

- Fondo E: Más conservador

Cálculo de la Rentabilidad

La rentabilidad nominal y real se calcula comparando el Valor Cuota del último día hábil de un mes con el Valor Cuota del último día hábil del mismo mes correspondiente a años anteriores (Artículos 70°, 71° y 72° del Título VI del Compendio de Normas del SPP). Es fundamental recordar que la rentabilidad de los distintos tipos de Fondo de Pensiones es variable, y su nivel en el futuro puede cambiar en relación con la rentabilidad pasada. Los mercados financieros reaccionan ante situaciones de incertidumbre global, como conflictos internacionales o tensiones geopolíticas.

Ejemplo de Desempeño Reciente: Fondos de Profuturo en Marzo

A modo de ejemplo, el desempeño de algunos fondos en un mes reciente (Marzo) fue el siguiente:

- El Fondo 1 mostró un desempeño influenciado por ajustes en los mercados financieros, en particular por el aumento de las tasas de interés de los bonos del gobierno peruano y del exterior, así como por un entorno de mayor volatilidad en la renta variable. Este contexto estuvo asociado a la incertidumbre global derivada de las tensiones geopolíticas en Medio Oriente.

- El Fondo 2 reflejó el impacto de un escenario internacional más volátil, especialmente en la renta variable del exterior, en un contexto de mayor cautela de los inversionistas frente a los riesgos globales asociados a las tensiones geopolíticas en Medio Oriente.

- El Fondo 3 evolucionó en un entorno internacional desafiante, caracterizado por una mayor volatilidad y ajustes en los mercados de renta variable del exterior, particularmente en el sector de metales.

Esta información es para fines ilustrativos y no debe considerarse una proyección de desempeño futuro.

Aspectos Clave para la Planificación de la Jubilación

La jubilación es un proceso que se puede planificar. Informarse oportunamente permite entender todas las opciones, evitar decisiones apresuradas y elegir el momento más adecuado para cada alternativa. No es necesario buscar tramitadores para la gestión de su fondo.

Toma de Decisiones Informadas

Es importante evaluar el horizonte de jubilación, el fondo en el que se encuentra, las necesidades de ingreso y el momento del mercado. Cada persona tiene una situación distinta, por lo que no todas las decisiones deben tomarse de la misma manera.

La Pensión de Referencia (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Modalidades de Pensión

Existen diversas modalidades de pensión y opciones de retiro, cada una con características distintas en términos de ingresos, flexibilidad y exposición al mercado. Conocerlas permite evaluar estrategias y elegir la alternativa más conveniente.

Un afiliado también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la AFP en la que se encuentra afiliado. Para aportes obligatorios y voluntarios con fin previsional, debe estar afiliado a Profuturo y puede ingresar una nueva solicitud después del segundo mes de haber suscrito su solicitud de cambio de fondo.

Transparencia y Regulación

Información de Comisiones de AFP

Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Licitación de Cartera de Nuevos Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Requisitos para la Asesoría Previsional

En el ámbito de la asesoría, los requisitos fundamentales incluyen:

- Informar al afiliado el monto de los honorarios o de la comisión que cobrará por la asesoría a efectuar.

- Entregar al afiliado un informe final escrito que contenga de manera clara y explícita la recomendación o sugerencia entregada.