La Garantía Estatal es un beneficio fundamental financiado por el Estado de Chile, diseñado para asegurar pensiones mínimas de vejez, invalidez y sobrevivencia a los afiliados que cumplan con los requisitos establecidos en la normativa vigente.

Contexto Histórico: La Reforma Previsional de 1981 y sus Desafíos

En 1981, la dictadura militar chilena implementó una reforma radical del sistema de pensiones, basada en la construcción de un esquema privado de capitalización individual. El objetivo era crear un régimen de administración privada que reemplazara al sistema estatal de reparto.

El nuevo sistema se implementó a fines de 1981 a través de un decreto-ley. Para justificar esta reforma, el gobierno de Augusto Pinochet criticó el sistema anterior, mezclando problemas existentes con argumentos ideológicos. Se adujo que el bajo nivel de las pensiones y las crecientes dificultades de financiación eran inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral.

A partir de 1982, todos los trabajadores en relación de dependencia fueron ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Críticas y Consecuencias del Modelo de Capitalización Individual

A más de 26 años de su lanzamiento, el sistema previsional chileno estaba lejos de dar los resultados previstos. Aunque el nivel de cobertura era alto en comparación con otros países de la región, seguía siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parecía haberse beneficiado del alto crecimiento económico del país, lo que generaba desigualdades cada vez mayores.

Gastos de Transición y Cobertura

El traspaso del antiguo régimen de reparto al nuevo sistema continuó generando enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos y su traspaso a los fondos de pensiones privados, y el pago de pensiones asistenciales y subsidios para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. A esto se sumaron gastos de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros, cifras mayores al déficit registrado en 1980.

A fines de 2007, aproximadamente ocho millones de personas estaban afiliadas a las AFP, pero el número de aportantes activos ascendía a 4,37 millones, cubriendo alrededor del 62% de la población activa. A pesar de ser la cobertura más alta de América Latina, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la de 1975. Más de un tercio de la población activa seguía careciendo de cobertura previsional contributiva, especialmente los trabajadores autónomos.

Además, los afiliados a las AFP aportan solo en forma esporádica, generando «lagunas previsionales». La densidad de aportes promedio era de alrededor del 52% de la vida laboral, con diferencias de género notables (casi 60% para hombres, menos de 44% para mujeres). Solo el 30% de los afiliados alcanzaba el 80% de densidad de aportes, nivel supuesto al inicio de la reforma.

Montos de las Pensiones y Rentabilidad

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones, muchas de ellas asistenciales o provenientes del antiguo sistema. El sistema privado pagó 642.000 pensiones, dos tercios de las cuales eran de vejez. La mayor parte de estas pensiones se financiaba, al menos parcialmente, con bonos de reconocimiento transferidos por el Estado a las AFP.

El sistema privado ofrecía dos modalidades de retiro: el retiro programado y la renta vitalicia. En caso de que el capital acumulado se agotara y las prestaciones resultaran menores que la pensión mínima, la persona podía solicitar la garantía estatal de pensión mínima, siempre que hubiera contribuido como mínimo 20 años, o, en su defecto, una pensión asistencial.

Los montos promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas mostraban una diferencia notable, siendo más altas en el sistema estatal. La promesa de que las pensiones privadas ascenderían al 80% de los últimos ingresos percibidos no se cumplió. Se proyectó que los hombres que se retiraran entre 2020 y 2025 percibirían pensiones que rondarían el 51% de sus ingresos, mientras que para las mujeres el monto sería de apenas el 28%. Las diferencias también eran enormes entre distintos niveles educativos.

El bajo monto de las pensiones se atribuyó, entre otras cosas, a los elevados gastos administrativos de las AFP, que ascendían, en promedio, al 4% de los aportes efectuados. La rentabilidad real de las inversiones de los afiliados se situaba entre el 4,5% y el 6,5%, mientras que la rentabilidad del capital propio de las AFP se mantuvo alrededor del 27% entre 1991 y 2004.

La Creación y Evolución de la Garantía Estatal

A más de 26 años de la reforma de 1981, el sistema privado de pensiones no había cumplido las expectativas, lo que llevó a la necesidad de una intervención estatal más robusta. Por eso, el gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas.

Hito Legal: La Ley N° 20.255 y la Garantía Estatal

La Ley N° 20.255, a contar del 1º de julio de 2008, derogó los artículos 73 al 81, ambos inclusive, del D.L. N° 3.500, de 1980, que originalmente regulaban aspectos de las pensiones mínimas. No obstante, y de acuerdo con lo establecido en los artículos 5º, 12 y 15 transitorios de la citada Ley N° 20.255, ciertas personas pudieron mantener o acceder a dichos beneficios. Esto incluye a quienes, cumpliendo con los requisitos de los artículos 73 al 81 del D.L. N° 3.500, al 1º de julio de 2008:

- Tengan cincuenta años de edad o más y se encuentren afiliadas al Sistema de Pensiones establecido en el D.L. N° 3.500.

- Se encuentren percibiendo pensiones en conformidad al D.L. N° 3.500.

En el caso de pensiones bajo la modalidad de renta vitalicia, la Garantía Estatal operará cuando la renta convenida llegue a ser inferior al monto general que rija para la pensión mínima. Para estos efectos, solo se considerará la parte de la renta convenida financiada con el saldo de la cuenta individual por cotizaciones obligatorias. La proporción de la Renta Vitalicia financiada con cotizaciones voluntarias o depósitos convenidos no se considerará para la determinación del derecho a Garantía Estatal de pensión mínima.

El beneficiario de Aporte Previsional Solidario que, habiendo dejado de cumplir con las exigencias para seguir en goce del beneficio solidario, podrá acceder nuevamente a la Garantía Estatal por Pensión Mínima, si reúne los requisitos para ello.

Requisitos para Acceder a la Garantía Estatal de Pensión Mínima

Para Pensiones de Vejez

Los requisitos generales para acceder a la Garantía Estatal en pensiones de vejez incluyen:

- Haber cotizado al menos 20 años en el sistema. Se consideran como cotizados aquellos períodos por los cuales el afiliado adquirió el derecho a pago de cotizaciones, aun cuando su empleador no las hubiere enterado efectivamente ni las hubiera declarado.

- Los 20 años de cotizaciones se completarán abonando los períodos en que el afiliado hubiere gozado de subsidio de cesantía, los que se acumularán y no podrán exceder, en conjunto, de 3 años.

- Tener saldo cero en la Cuenta de Capitalización Individual, registro obligatorio. Para estos efectos, se considerará que el saldo es cero si este no supera las 0,5 UF.

Para Pensiones de Invalidez

Los requisitos para acceder a la Garantía Estatal en pensiones de invalidez son:

- Se entenderá por "accidente" el hecho repentino, violento y traumático que causa la invalidez del afiliado.

- Haber cotizado al menos 10 años. Se consideran como cotizados aquellos períodos por los cuales el afiliado adquirió el derecho a pago de cotizaciones, aun cuando su empleador las hubiere declarado y no pagado o no las hubiere declarado.

- Los 10 años de cotizaciones se completarán abonando los períodos en que el afiliado hubiere gozado de subsidio de cesantía, los que se acumularán, y no podrán exceder, en conjunto, a 3 años.

- Tener saldo cero en su Cuenta de Capitalización Individual, registro obligatorio. En el caso de afiliados declarados inválidos parciales, se entenderá que tienen saldo cero cuando se agote el Saldo Retenido. Para estos efectos, se considerará que el saldo es cero si este no supera las 0,5 UF.

Para Pensiones de Sobrevivencia

Los requisitos para acceder a la Garantía Estatal en pensiones de sobrevivencia incluyen:

- Haber estado pensionado en el Sistema de Pensiones regulado por el D.L. N° 3.500.

- Se consideran como cotizados aquellos períodos por los cuales el afiliado adquirió el derecho a pago de cotizaciones, aun cuando su empleador las hubiere declarado y no pagado o no las hubiere declarado.

- Encontrarse cotizando en caso de muerte por accidente. Se entenderá por "accidente" el hecho repentino, violento y traumático que causa la muerte del afiliado.

- Los 10 años de cotizaciones se completarán abonando los períodos en que el afiliado hubiere gozado de subsidio de cesantía, los que se acumularán y no podrán exceder, en conjunto, a 3 años.

- Tener saldo cero la Cuenta de Capitalización Individual, registro obligatorio, del afiliado causante. Para estos efectos, se considerará que el saldo es cero si este no supera las 0,5 UF.

Casos Especiales de Acceso a la Garantía Estatal

- Las personas que se pensionaron antes de cumplir la edad legal tendrán derecho a la Garantía Estatal para pensión mínima una vez cumplida la edad legal.

- En el caso de personas que se pensionaron antes de cumplir la edad legal y retiraron Excedentes de Libre Disposición, tendrán derecho a la Garantía Estatal una vez cumplida la edad legal, y su monto estará afecto a dos deducciones: la deducción por concepto de pensión anticipada (dPA) y la correspondiente al retiro de Excedentes de Libre Disposición (dEXC).

- Cuando el causante no cumple en Chile con los requisitos de años de cotizaciones y la Solicitud de Garantía Estatal señala que el afiliado causante registra cotizaciones y/o tiempo de residencia en el extranjero, la Aseguradora deberá analizar la posibilidad de totalizar períodos de seguros.

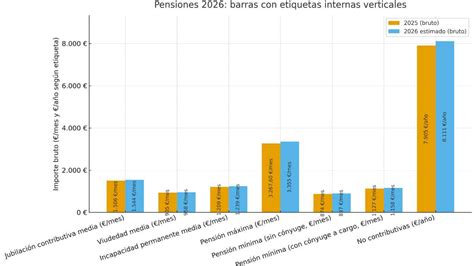

Cálculo y Tipos de Pensiones Mínimas

La pensión mínima para los afiliados pensionados de vejez o invalidez, de entre 70 y 75 años de edad, será equivalente a la pensión establecida en el artículo 1° del D.L. N° 3.500 y sus modificaciones.

Las pensiones mínimas de sobrevivencia se determinarán como un porcentaje de la pensión mínima de vejez a que se refieren los incisos primero y segundo del artículo 26 de la Ley N° 15.386 y sus modificaciones. Se reajustarán en la misma forma y oportunidad que dicha pensión y serán equivalentes a los porcentajes establecidos en el artículo 58 del D.L. N° 3.500. Por ejemplo:

- El hijo inválido parcial tiene derecho al 15% de la pensión mínima de vejez hasta que cumpla los 24 años, fecha en que se reducirá su porcentaje a un 11%.

- El cónyuge inválido parcial, con hijos con derecho a pensión, tiene un 36% de la pensión mínima de vejez.

El monto de la Garantía Estatal para pensión mínima para los beneficiarios de pensión de sobrevivencia será igual al 100% de la diferencia que faltare para completar la respectiva pensión mínima vigente más las bonificaciones, incrementos u otros que a esa fecha hubiere otorgado el Estado, cuando la pensión contratada con el saldo obligatorio llegare a ser inferior a ese monto.

Cálculo de la pensión: bases de cotización, base reguladora, ajuste por años de cotización...

Proceso de Solicitud y Otorgamiento de la Garantía Estatal

Verificación y Comunicación Inicial

Para la gestión de la Garantía Estatal, la Aseguradora debe seguir un proceso riguroso:

- Verificar que no se trate de un pensionado del Antiguo Sistema, por vejez o invalidez de origen común, o que se encuentre en goce de una pensión de un monto tal que transgreda lo dispuesto en el artículo 80 del D.L. N° 3.500.

- Verificar la fecha de afiliación al Sistema regulado por el D.L. N° 3.500. Cuando no conste en la Aseguradora, esta información deberá solicitarla a la Administradora que traspasó los fondos previsionales del afiliado.

- Verificar que no existe saldo (en ningún tipo de fondo), cotizaciones y/o rezagos, por cotizaciones obligatorias, en las Administradoras y que no existen pensiones, según la modalidad de renta vitalicia, en las Aseguradoras.

La Aseguradora deberá enviar, junto con el pago de la pensión más próximo al inicio del proceso, una comunicación escrita al pensionado, informando que la pensión puede verse incrementada a la pensión mínima, en caso de que cumpla los requisitos legales. La comunicación deberá señalar que para solicitar el beneficio, el pensionado deberá concurrir a cualquier Agencia de la Compañía, con su cédula de identidad, a suscribir la "Solicitud de Garantía Estatal". Alternativamente, la Aseguradora podrá adjuntar la Solicitud, indicando que deberá devolverse completa junto con una fotocopia de la cédula de identidad.

En esta comunicación se informará los requisitos para invocar la Garantía Estatal para pensión mínima, según el tipo de pensión, resaltando la restricción del artículo 80° del D.L. N° 3.500, y los montos de pensión mínima vigentes.

Plazos y Ajustes

La Solicitud de Garantía Estatal deberá encontrarse vigente y completa a la fecha de su presentación a la Superintendencia de Pensiones. Si el pensionado no concurre o no devuelve la solicitud dentro del mes de notificación, y su pensión sigue siendo inferior a la mínima, la Aseguradora deberá reiterar la comunicación durante los siguientes dos meses, señalando en el tercer mes que es la última comunicación.

En un plazo máximo de 45 días desde la emisión de la Resolución, la Aseguradora deberá ajustar a la correspondiente pensión mínima vigente todas aquellas pensiones cuyos montos sean inferiores a esta, y pagar de una sola vez como complemento de pensión mínima, los montos devengados desde la "Fecha Inicio Garantía Estatal" señalada en la Resolución.

En los casos en que se determine que el pensionado no tiene derecho al beneficio, la Aseguradora deberá emitir un informe detallando la causal de rechazo. Si transcurridos 30 días desde que una pensión pasó a ser menor que la respectiva pensión mínima vigente, la Aseguradora no hubiere efectuado las acciones indicadas, deberá ajustar la pensión del asegurado a la mínima vigente, con recursos propios, a partir del mes siguiente. No obstante, si la Superintendencia de Pensiones determinara que el pensionado no tiene derecho a la Garantía Estatal, la Aseguradora, para recuperar los complementos de pensión mínima que financió con recursos propios, podrá descontar de la pensión los montos pagados por dicho concepto, siempre que cuente con la autorización del pensionado. El monto del descuento deberá pactarse con el pensionado y en ningún caso podrá ser superior al 10% del monto de la pensión mensual.