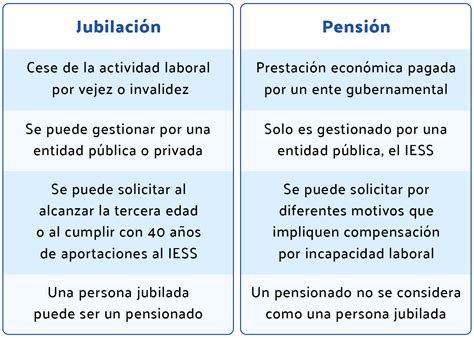

Aclarando Conceptos: Afiliado, Jubilado y Pensionado

Muchas personas suelen utilizar los términos afiliado, jubilado y pensionado para referirse a lo mismo, y aunque están relacionados entre sí, tienen significados distintos. Según la Real Academia Española (RAE), un jubilado y un pensionado pueden ser sinónimos en ciertos contextos, pero no son términos que se intercambien libremente. El hecho de ser jubilado no implica ser pensionado, de la misma forma que ser pensionado no implica ser jubilado. Por un lado, uno hace referencia a una cuestión de edad o cese laboral, mientras que el otro alude a la recepción de una ayuda o prestación económica. Comprender estas diferencias es fundamental para entender el sistema de seguridad social.

¿Qué es la Jubilación?

La jubilación es la etapa en la vida de todo trabajador en la que termina su actividad laboral, bien sea por haber cumplido con la cantidad mínima de años trabajados, por presentar una imposibilidad física o de salud, o por haber alcanzado la tercera edad. Sea cual sea la razón de la jubilación, se le concede un derecho al trabajador de percibir una pensión, una prestación económica para solventar los gastos de su vejez una vez que deja de trabajar.

¿Quién es un Jubilado?

Un jubilado es aquella persona que llega al final de su ciclo laboral. Esto puede ocurrir por haber trabajado la cantidad mínima de años requerida, por tener alguna invalidez que impida continuar su actividad, o por haber superado una cierta edad, comúnmente más de 65 años. Básicamente, para ser un jubilado, se necesita terminar la actividad laboral. Es importante resaltar que un jubilado puede ser pensionado o no, dependiendo de si cumple con los requisitos para recibir una prestación económica.

Condiciones de Jubilación (Ejemplo IESS - Ecuador)

Según el Instituto Ecuatoriano de Seguridad Social (IESS), todo trabajador puede acceder a la jubilación por vejez a partir de los 60 años de edad con 30 años de aportación a la seguridad social, o bien a cualquier edad pero con 40 años de aportación.

¿Qué es una Pensión?

Una pensión es una prestación económica periódica, generalmente mensual, pagada por una institución de seguridad social (como el IESS en Ecuador o una AFP en otros sistemas) que sirve de ayuda financiera al beneficiario. El término pensión hace referencia al pago de una cantidad de dinero después de cumplir con ciertos requisitos establecidos por la ley.

¿Quién es un Pensionado?

Un pensionado es aquella persona que es beneficiaria de una pensión, es decir, que recibe esta ayuda económica de la institución correspondiente. Así como un jubilado puede ser pensionado o no, un pensionado no necesariamente requiere estar jubilado para recibir una pensión, ya que dichas prestaciones se conceden por diversas causas.

Tipos de Pensiones (Ejemplo IESS - Ecuador)

En Ecuador, el IESS dispone de varios tipos de pensiones según el caso del beneficiario:

- Jubilación ordinaria por vejez: la pensión más común, asociada al cese laboral por edad.

- Jubilación por discapacidad: para personas con una reducción significativa de su capacidad laboral.

- Jubilación por invalidez: que incluye el subsidio transitorio por incapacidad.

- Pensiones de Montepío: destinadas a los beneficiarios (viudas, huérfanos) de un afiliado o jubilado fallecido.

- Auxilio de Funerales: una ayuda económica para cubrir los gastos funerarios.

¿Qué es un Afiliado?

Un afiliado es una persona trabajadora que se encuentra activamente incorporada a un sistema de seguridad social o de pensiones, realizando aportaciones obligatorias a una cuenta personal. Estas aportaciones son un porcentaje de su remuneración, sueldo o ingreso imponible, y tienen como objetivo principal financiar la pensión futura que recibirá la persona en la etapa de retiro. Los fondos que un afiliado reúne en su cuenta individual son de su propiedad. En caso de fallecimiento del afiliado, sus fondos se destinan a pagar pensiones de sobrevivencia a sus beneficiarios legales y, en caso de no tenerlos, a sus herederos.

Principales Diferencias y Relaciones

Para resumir y comprender mejor la distinción entre estos tres conceptos:

Afiliado vs. Jubilado

- El afiliado es quien está activo en el sistema, trabajando y aportando para su futuro previsional. Es un participante activo del sistema.

- El jubilado es quien ya terminó su vida laboral, generalmente por edad o años de servicio, independientemente de si ya está recibiendo una pensión. Un jubilado fue previamente un afiliado.

Jubilado vs. Pensionado

- El término jubilación se refiere al hecho de dejar la vida laboral. Un jubilado es quien ha alcanzado esa etapa.

- La pensión es la prestación económica que se recibe. Un pensionado es quien recibe dicha prestación.

- Un jubilado puede ser pensionado (si cumple los requisitos para recibir la pensión), pero no siempre lo es (si no cumple o si opta por no percibirla inmediatamente).

- Un pensionado no necesariamente es un jubilado (por ejemplo, una persona que recibe una pensión por invalidez o una pensión de montepío no ha cesado su vida laboral por vejez).

Afiliado vs. Pensionado

- Un afiliado es un contribuyente activo al sistema de seguridad social o pensiones.

- Un pensionado es un receptor de una prestación económica del sistema.

- No todo afiliado es aún un pensionado (puede estar trabajando y cotizando), y no todo pensionado fue necesariamente un jubilado (como en los casos de invalidez o sobrevivencia, donde la persona o sus beneficiarios reciben una pensión sin haber alcanzado la edad de jubilación por vejez).

Planificación para el Retiro: Factores Clave

Disfrutar de una jubilación sin preocupaciones es el deseo de muchos. Y es que quién no quiere disfrutar de su vejez haciendo lo que le gusta, sin tener limitaciones o problemas económicos. Durante el retiro, se dispone del tiempo suficiente para realizar diversas actividades: visitar países, practicar algún hobby o afición, o simplemente dedicarse a leer libros, ver series y disfrutar de la naturaleza.

Pero sin importar la actividad que se elija, tener solvencia económica y proteger a la familia si se llega a faltar, es un punto importante a considerar a la hora de planificar la jubilación. Hay varios factores que se pueden empezar a considerar para el retiro:

- ¿Cuánto tiempo se ha trabajado y, por ende, cuántas aportaciones se han realizado?

- ¿Cuánto es el capital ahorrado de forma personal?

- ¿Se cuenta también con un seguro de vida?

Los últimos dos puntos se pueden empezar a considerar cuanto antes, ya que no es necesario esperar a tener 40 o 50 años para preocuparse por la vejez. Empezar a ahorrar tempranamente puede llegar a ser un gran alivio en el futuro. Cuando se jubile, podrá solicitar la pensión que le corresponde de la seguridad social y complementar con los ahorros que tenga para el momento, posiblemente a través de un seguro de vida con ahorro.

Es vital descubrir la importancia de tener un seguro de vida y ahorro, junto con una sólida seguridad social. ¿Ya se está preparando para su vejez?