La presentación de los estados financieros de los Fondos de Pensiones constituye un ejercicio de transparencia y cumplimiento regulatorio fundamental. Estos documentos permiten verificar la gestión de los activos y el estado patrimonial de las administradoras, siguiendo estrictamente las normas impartidas por la Superintendencia competente.

Lineamientos generales de presentación

Los estados financieros deben ser confeccionados bajo criterios estandarizados para todos los tipos de fondos de la administradora, conforme a lo señalado en los formatos oficiales. Respecto a la presentación de las cifras:

- Las cifras se expresarán en miles de pesos.

- Se deben omitir los decimales, salvo indicación expresa en contrario.

- La información debe cubrir todos los tipos de fondos gestionados por la entidad.

Composición de los activos de los Fondos

El valor de los instrumentos pertenecientes a los Fondos de Pensiones se calcula a la fecha del informe, según las normas vigentes. Los activos se clasifican principalmente en:

| Categoría de activo | Descripción |

|---|---|

| Instituciones estatales | Instrumentos financieros emitidos por organismos del Estado. |

| Instituciones financieras | Valores emitidos o garantizados por entidades bancarias y financieras. |

| Empresas y fondos | Instrumentos de empresas, fondos de inversión y fondos mutuos. |

| Inversión extranjera | Instrumentos emitidos por instituciones extranjeras, incluyendo inversión indirecta. |

Asimismo, se contemplan ítems específicos para inversiones que exceden los límites legales establecidos en el D.L. N° 3.500, abarcando activos alternativos nacionales y extranjeros, así como instrumentos entregados en préstamo o mutuo.

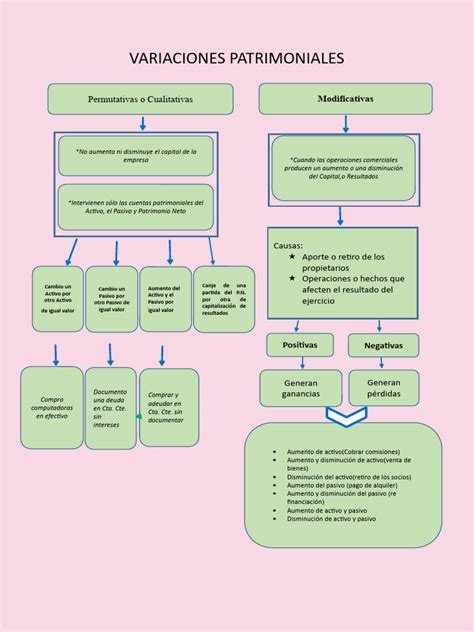

Variaciones patrimoniales y cuentas de recaudación

El estado de variación patrimonial detalla los movimientos ocurridos en el patrimonio de los Fondos durante el periodo informado. Este incluye:

Ingresos al patrimonio

- Cotizaciones previsionales obligatorias y voluntarias.

- Depósitos convenidos y de ahorro voluntario.

- Aportes adicionales de la Administradora y contribuciones del Estado.

- Traspasos recibidos desde otros fondos de la misma o distinta administradora.

Egresos y rebajas del patrimonio

Se consideran las reducciones del patrimonio derivadas de:

- Comisiones devengadas y transferencias al Estado.

- Traspasos hacia otros fondos de la misma o distinta administradora.

- Devengamiento de beneficios, tales como retiros programados, rentas temporales, herencias y cuotas mortuorias.

- Pagos de primas de rentas vitalicias a compañías de seguros.

- Solicitudes de retiro de ahorro voluntario y sus respectivos impuestos.

🔴 Cómo Calcular la RENTABILIDAD 👍 de tus APORTACIONES a un FONDO [EXPLICADO] 🙌

Cálculo de rentabilidad

Para cada tipo de Fondo de Pensiones, se deben reportar las columnas de "Rentabilidad M$" y "Rentabilidad %". Estos indicadores reflejan el desempeño financiero del periodo y comprenden:

- El valor en miles de pesos de la rentabilidad obtenida por tipo de instrumento.

- La rentabilidad agregada de la cartera total.

Para la confección de estos informes, se debe considerar el periodo comprendido entre el 1° de enero y el último día del ejercicio actual, comparándolo con el mismo periodo del año anterior para garantizar la trazabilidad de los datos financieros.

tags: #estados #financieros #fondos #de #pensiones