La jubilación y las pensiones representan pilares fundamentales en la seguridad social de cualquier país, marcando la transición de la vida laboral activa a una fase de descanso remunerado. Sin embargo, el concepto de jubilación ha evolucionado significativamente, pasando de ser un evento único a un proceso complejo influenciado por factores demográficos, económicos y sociales. Históricamente, el tiempo de retiro en algunas sociedades incluso se medía en meses, lo que contrasta drásticamente con la expectativa de vida actual.

La preocupación sobre cómo las generaciones jóvenes se convertirán en personas mayores y desearán jubilarse es una constante en las discusiones sobre la sostenibilidad de los sistemas de pensiones, ya que se teme que el dinero destinado a estas se agote. Estos sistemas deben hacer frente a desafíos como el aumento de la longevidad y la necesidad de garantizar una adecuada calidad de vida en la vejez.

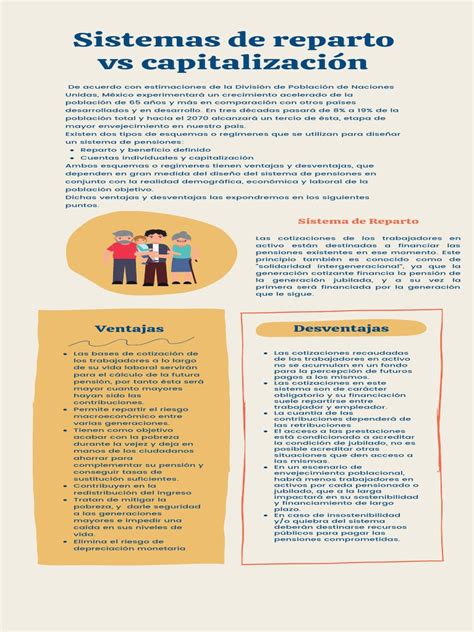

Sistemas de Pensiones: Requisitos y Modelos

Los requisitos para acceder a una pensión varían, pero comúnmente incluyen períodos mínimos de cotización. La base reguladora de la pensión, que se calcula a partir de los años inmediatamente anteriores al momento de causar el derecho, suele incluir la parte proporcional de pagas extraordinarias. En algunos sistemas, el período exigido para la cotización se aplica de forma gradual por períodos de seis meses, basándose en los quince años anteriores a la fecha en que cesó la obligación de cotizar.

El Sistema de Pensiones en México

En México, el sistema de seguridad social opera a nivel federal y estatal. La administración federal ha jugado un rol crucial en el establecimiento de los marcos regulatorios. Un modelo común es el plan de contribuciones definidas, basado en cuentas de ahorro individualizadas. Un informe de Solís Soberón F. (2010) destacó que, para 2012, el sistema contaba con importantes aportaciones y rendimientos, alcanzando cifras significativas de 93.120 millones en fondos.

Actualmente, en México se ofrece una opción denominada Régimen Voluntario, diseñada para personas que desean ingresar al sector formal o continuar sus aportaciones de manera individual, asegurando su derecho a la jubilación a través de dicho sistema, incluso si no están ligadas a una empresa específica.

El Caso Chileno: Una Reforma Radical y Sus Consecuencias

En 1981, la dictadura chilena implementó una reforma radical al sistema de pensiones, estableciendo un esquema privado de capitalización individual gestionado por Administradoras de Fondos de Pensión (AFP). Esta reforma buscaba reemplazar el sistema estatal de reparto, argumentando que los problemas existentes eran inherentes a él, aunque críticos como Jaime Ruiz Tagle sugirieron que una reforma parcial del sistema anterior era factible.

Implementación y Justificación de la Reforma

El nuevo sistema se puso en marcha mediante un decreto-ley, y desde 1982, la mayoría de los trabajadores en relación de dependencia fueron obligados a adherirse a una AFP. Las únicas excepciones notables fueron los integrantes de las Fuerzas Armadas y los Carabineros, quienes mantuvieron el antiguo sistema. A pesar de haber sido propagado internacionalmente como un modelo exitoso, la realidad actual muestra que muchas de las metas planteadas entonces no se han alcanzado.

Impacto Financiero y Gastos de Transición

El traspaso del antiguo régimen de reparto al nuevo sistema generó enormes gastos de transición, ascendiendo en promedio a 4,7% del PIB entre 1981 y 2004. A esto se sumaron gastos adicionales para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y Carabineros, superando el déficit previo a la reforma.

Cobertura y Densidad de Aportes

A finales de 2007, aproximadamente 8 millones de chilenos estaban afiliados a las AFP, aunque el número de aportantes activos era de 4,37 millones, lo que significa que solo alrededor del 62% de la población activa aportaba a un fondo privado. A pesar de que la cobertura chilena es una de las más altas de América Latina, no ha aumentado en comparación con 1975, y más de un tercio de la población activa, especialmente trabajadores autónomos, carece de cobertura previsional contributiva.

Además, la densidad de aportes es esporádica, con un promedio de 52% de la vida laboral. Existen claras diferencias de género: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior al 44%.

Prestaciones y Montos de las Pensiones

El Estado chileno cubrió alrededor del 68% de todas las pensiones en 2007, incluyendo pensiones de vejez del antiguo sistema y pensiones asistenciales. Dos tercios de las pensiones estatales (excluyendo las asistenciales) fueron percibidas por mujeres, aunque recibían un 61% de las prestaciones de los hombres.

El sistema privado ofrece dos modalidades de retiro:

- Retiro Programado: Una renta temporal calculada sobre el capital acumulado, la expectativa de vida y la rentabilidad del fondo.

- Renta Vitalicia: Entrega del capital a una empresa de seguros que garantiza una renta de por vida.

- Pensión Anticipada: Permite adelantar la edad de retiro si el capital acumulado supera ciertos umbrales de ingreso.

Los montos promedio de las pensiones son notablemente bajos. En las AFP, las pensiones de vejez rondan los 337 dólares, mientras que en el sistema estatal ascienden a unos 510 dólares, con una diferencia significativa. La promesa de que las pensiones privadas alcanzarían el 80% del último salario no se cumplió. Proyecciones indican que los hombres que se retiren entre 2020 y 2025 percibirán alrededor del 51% de sus ingresos, mientras que las mujeres solo un 28%. Las diferencias por nivel educativo y género son enormes, con mujeres con estudios primarios recibiendo apenas el 11% de sus ingresos anteriores. La expectativa de vida también seguirá bajando las pensiones futuras.

Desarrollo de los Fondos de Pensiones y Costos Administrativos

Los bajos montos de las pensiones se atribuyen, entre otros factores, a los elevados gastos administrativos, que pueden ascender al 4% de los aportes. Mesa-Lago comparó 14 sistemas previsionales en América Latina, concluyendo que los gastos administrativos en las AFP ascienden al 20%, frente al 3,5% en las cajas de pensión públicas.

Aunque las AFP anunciaron una tasa de retorno promedio del 10% desde el inicio del sistema, esta cifra está sesgada por los primeros años de alto crecimiento. La rentabilidad real de las inversiones para los afiliados se sitúa entre 4,5% y 6,5%, lo cual es modesto para la economía chilena. El Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) calculó una rentabilidad de apenas el 3,5% entre 1990 y 2005.

Las AFP, como entidades orientadas a obtener ganancias, mantuvieron una rentabilidad para sus manejadores mucho más alta que la de sus instrumentos de inversión. Esto generó un fuerte proceso de concentración, donde seis AFP sobrevivieron de las 22 existentes a principios de los 90, formando un oligopolio. Las tres más grandes concentran el 79% de los afiliados y el 80% de los activos administrados, otorgando un inmenso poder económico y político a los grupos que las controlan.

Balance de la Reforma Chilena

Después de 26 años, las promesas de la reforma previsional chilena no se han cumplido. El bajo nivel de salarios, la irregularidad de los aportes y los elevados gastos de administración de las AFP han impedido que las pensiones alcancen el 80% del último salario. La contribución del 10% de la remuneración bruta resulta insuficiente para acumular un capital que garantice una pensión digna para la mayoría de la población, y las mujeres son sistemáticamente desfavorecidas.

Jubilación y Calidad de Vida

La relación entre la jubilación, como salida del mercado laboral, y la calidad de vida de las personas es un área de estudio crucial. Es fundamental diferenciar entre jubilación y envejecimiento, ya que no son sinónimos.

La Jubilación: Un Concepto en Evolución

El concepto de jubilación, que define el cese de la situación de trabajo remunerado para pasar a una fase de descanso, ha cambiado progresivamente. Hoy en día, existe una polivalencia semántica que puede confundir, ya que "jubilación" puede referirse tanto al momento de salida del mercado laboral como a la situación posterior del trabajador o si se habla de "pensionistas" o "jubilados".

La edad de jubilación oficial, típicamente 65 años, es meramente un referente. La tendencia a una jubilación temprana se invirtió, pero la mayoría de los trabajadores se jubilan antes de esta edad. En los últimos 20 años, la jubilación anticipada fue facilitada como recurso frente al desempleo juvenil. Sin embargo, las políticas sociales actuales plantean fórmulas flexibles que podrían retrasar la jubilación hasta los 70 años. El desempleo de larga duración entre mayores de 50 años es una "puerta falsa" a la jubilación con consecuencias negativas.

La jubilación no es un cambio de situación que se da en un momento dado, sino un proceso que comienza mucho antes de los 65 años y se prolonga más allá, con fases de socialización anticipatoria (prejubilación), afrontamiento y adaptación, como describe Atchley (4).

Diferenciando Jubilación y Vejez: Los "Viejos Jóvenes"

Históricamente, jubilación y vejez estaban estrechamente relacionadas. Sin embargo, la mejora espectacular de las condiciones de vida, laborales y sanitarias ha determinado un aumento significativo de la longevidad. Hoy en día, jubilarse no implica necesariamente "hacerse viejo", ya que muchas personas jubiladas disfrutan de varios años, hasta diez o quince, con una excelente salud y situación psicosocial. Esto ha dado lugar a la aparición de la categoría de "viejos jóvenes", diferenciándolos de los "viejos viejos" (5).

La Calidad de Vida: Dimensiones y Factores

El concepto de calidad de vida (CV) ha cobrado auge y se refiere a una relación global entre estímulos positivos y negativos en la vida social de un individuo, sus interrelaciones y su ambiente (San Martín, 9). Dimensiones como la capacidad funcional, funciones sociales e intelectuales, estado emocional y situación económica son fundamentales. George y Bearon (10) añaden la salud general, el estatus socioeconómico, la satisfacción vital y la autoestima.

La CV se valora de manera multidimensional, con criterios intrapersonales y socionormativos, en relación al pasado, presente y futuro (Lawton, 16). Los factores objetivos incluyen la calidad del ambiente (físico y social), condiciones económicas (salarios, pensión), apoyo social (redes) y factores culturales. Los factores subjetivos o personales comprenden la percepción del apoyo social, el bienestar psicológico, la satisfacción vital, el uso del ocio, la percepción de la salud y la autoestima.

La Decisión de Jubilarse y su Impacto en la Calidad de Vida

Varios factores intervienen en la decisión de salir del mercado laboral y en la calidad de vida post-jubilación:

- Razones económicas: Quienes prevén una mejor pensión o tienen más tiempo de cotización optan más fácilmente por la jubilación.

- Razones actitudinales: Existe una transición de una ética del trabajo a una ética de la actividad (19).

- Ocio y relaciones sociales: La adaptación a la jubilación está influida por el tipo de ocupaciones de tiempo libre y la frecuencia de contactos familiares (20).

- Razones de salud: La mala salud puede predecir jubilaciones anticipadas o precoces.

- Discriminación laboral relacionada con la edad: Es un factor importante, incluso en el caso de desempleados mayores (21).

tags: #ensayo #de #jubilaciones #y #pensiones