Las Administradoras de Fondos de Pensiones (AFP) son instituciones encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. Es importante saber que el ahorro obligatorio en una AFP corresponde al 10% de tu renta imponible mensual, con un tope de 78,3 UF. Es fundamental entender que el dinero que ahorras en una AFP te será devuelto mensualmente en forma de pensión una vez que te jubiles. Antes de eso, las AFP se encargan de invertir tus ahorros en diversos instrumentos financieros tanto en Chile como en el extranjero, buscando obtener la mejor rentabilidad posible.

Marco Legal y Tipos de Instrumentos Autorizados

Los activos representativos del Fondo de Reserva de Pensiones Adicional deberán estar constituidos exclusivamente por los instrumentos financieros señalados en las letras a), b), c), d), e), f), g), h) e i) del artículo 45 del D.L. N°3.500, de 1980. Esto incluye también cuotas de fondos de inversión a que se refiere la Ley N°18.815 y cuotas de fondos mutuos regidos por el D.L. N°1.328, de 1976.

Criterios para la Inversión de Mutualidades

Con los recursos del Fondo de Reserva de Pensiones Adicional, las mutualidades podrán adquirir títulos de las letras b), c), d), e), f), y de la letra i) cuando se trate de instrumentos de deuda. Estos instrumentos deben contar con al menos dos clasificaciones de riesgo iguales o superiores a BBB y nivel N-2, a que se refiere el artículo 105 del D.L. N°3.500, de 1980, elaboradas por diferentes clasificadoras privadas.

Asimismo, las mutualidades podrán adquirir acciones de la letra g) que cumplan con requisitos específicos y cuotas emitidas por fondos de inversión y cuotas emitidas por fondos mutuos a que se refiere la letra h) que estén aprobadas por la Comisión Clasificadora de Riesgo del D.L. N°3.500.

Las acciones a que se refiere la letra g) podrán ser adquiridas con los recursos del Fondo de Reserva de Pensiones Adicional cuando el emisor cumpla con los requisitos mínimos de elegibilidad que han sido determinados en el Régimen de Inversión a que se refiere el inciso vigésimo cuarto del artículo 45 del D.L. N°3.500, de 1980. En todo caso, tratándose de los instrumentos señalados en la letra g) y h), estos deberán ser de aquellos en que está autorizada la inversión de los recursos de los Fondos de Pensiones del D.L. N°3.500, de 1980.

Principales Instrumentos de Inversión

Para entender cómo se invierten tus ahorros en la AFP, es útil conocer algunos conceptos básicos. Por ejemplo, si tienes $1.000.000 en tu cuenta de la AFP y la cuota del Fondo A vale $10.000, entonces tienes 100 cuotas de ese fondo. Los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija.

Depósitos a Plazo Bancarios

- Emisor: Empresas bancarias y sociedades financieras.

- Objeto: Generación de rentabilidad mediante la inversión de capital.

- Tipo de Valor: Pueden ser nominativos o a la orden, pagarés o letras de cambio.

- Valor Nominal Inicial: Pesos moneda corriente nacional o en moneda extranjera (M/E).

- Reajustabilidad e Intereses: Pueden ser reajustables (por UF, Valor Promedio o tipo de cambio del dólar de EE.UU.) o no reajustables, y devengan intereses que pueden ser percibidos al vencimiento o en cuotas periódicas.

- Liquidez: Al vencimiento. Posibilidad de rescate parcial si se conserva la inversión.

- Garantía: Algunos cuentan con garantía del Banco Central de Chile (dependiendo del tipo específico de depósito).

Pagarés del Banco Central de Chile

- Emisor: Banco Central de Chile.

- Modalidad de Emisión y Colocación: Subastas públicas que establezca en las bases, o mediante ventas por ventanilla.

- Objeto: Financiamiento y regulación monetaria.

- Tipo de Valor: Pesos moneda corriente nacional.

- Reajustabilidad e Intereses: Son títulos no reajustables y no devengan intereses.

- Liquidez: Al vencimiento o mediante su transacción en bolsas de valores.

- Garantía: Cuentan con la garantía del Banco Central de Chile.

Cuentas de Ahorro

Las cuentas de ahorro también son ofrecidas por empresas bancarias y sociedades financieras, disponibles para personas naturales o jurídicas. Su modalidad de apertura y las comisiones asociadas deben especificarse en el contrato.

Cuentas de Ahorro a Plazo Indefinido (No reajustables)

- Tipo de Valor: Peso moneda corriente nacional.

- Valor Nominal Inicial: Variable, difiere según la institución.

- Reajustabilidad e Intereses: Tasas de interés fijadas libremente por instituciones autorizadas por el Banco Central de Chile. Los intereses se abonan trimestralmente o anualmente.

- Plazo: Indefinido.

- Liquidez: Inmediata. Si se realizan giros antes de 12 meses, se pierde el derecho al pago de reajuste, y solo se pagan los intereses correspondientes.

Cuentas de Ahorro a Plazo Indefinido con Giro Incondicional

- Tipo de Valor: Peso moneda corriente nacional.

- Valor Nominal Inicial: Variable. Los giros se consideran como depósitos con signo negativo.

- Reajustabilidad e Intereses: El reajuste se abona trimestralmente, con una tasa fijada al inicio de cada trimestre calendario. Los intereses se abonan cada 12 meses.

- Plazo: Indefinido.

- Liquidez: Giros con aviso previo de 30 días corridos o giros a la vista hasta por el equivalente de 30 UF en cada oportunidad. Para mantener el derecho al pago de reajuste, los giros deben ajustarse a los períodos establecidos; de lo contrario, solo se pagarán los intereses.

Bonos

- ¿Qué es un bono? Es un título de deuda.

- Emisor: Bancos, compañías de seguros, empresas de leasing, con el objeto de financiar el giro de sus negocios.

- Modalidad de Emisión y Colocación: Subastas públicas o ventas por ventanilla.

- Tipo de Valor: Unidad de Fomento (UF) o cualquier otra unidad autorizada por el Banco Central de Chile.

- Valor Nominal Inicial: Determinado libremente por la entidad emisora.

- Reajustabilidad e Intereses: Son títulos reajustables (según la unidad de reajuste) y devengan intereses que pueden ser pagados periódicamente o insertos en el mismo documento.

- Plazo: Deben emitirse a un plazo superior a un año.

- Amortización: Cupones de amortización o intereses pueden ser anuales, semestrales o sucesivos, o en una sola cuota al vencimiento.

- Liquidez: Al vencimiento o mediante su transacción en el mercado bursátil.

- Garantía: La emisión de bonos puede efectuarse con o sin garantías, y existe un representante de los tenedores de bonos según la ley.

Acciones

- ¿Qué es una acción? Es un título de propiedad que representa una parte del patrimonio de una sociedad, otorgando a su poseedor la calidad de accionista.

- Emisor: Sociedades anónimas abiertas o cerradas o en comandita por acciones. Principalmente emitidos por sociedades anónimas abiertas.

- Objeto: Obtención de rentabilidad a través de la valorización de los títulos o mediante los dividendos.

- Derechos: Otorgan derechos políticos y económicos a sus poseedores, en proporción de las acciones que posean. Las acciones de la misma serie tienen igual valor.

- Fiscalización: Son fiscalizadas por la Superintendencia de Valores y Seguros (SVS), que lleva un registro de valores.

- Valor Nominal: Determinado por los estatutos del respectivo emisor.

- Reajustabilidad e Intereses: No son reajustables si se transan en bolsa y no devengan intereses.

- Rentabilidad: Depende de los dividendos distribuidos de las utilidades líquidas de cada ejercicio.

- Liquidez: Su transacción en bolsas de valores le otorga liquidez.

- Garantía: No tienen garantía del Estado.

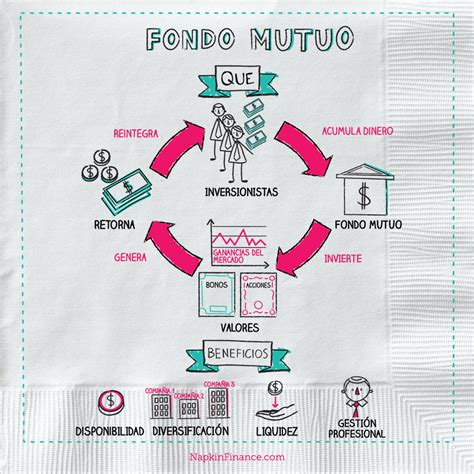

Fondos Mutuos

- ¿Qué es un Fondo Mutuo? Es un patrimonio integrado por aportes de personas para su inversión en diversos valores y bienes.

- Inversión: Invierte en acciones, bonos, pagarés, letras hipotecarias, instrumentos de corto, mediano y largo plazo, entre otros. Pueden invertir hasta un 100% de sus activos en títulos extranjeros.

- Emisor: Un Fondo Mutuo. La administradora debe exhibir el reglamento interno del fondo, que debe ser aprobado por la SVS.

- Cuotas: Se representan por certificados nominativos, y la sociedad administradora lleva un Registro de Partícipes. Todas las cuotas de un fondo son de igual valor y características.

- Tipo de Valor: Peso moneda corriente nacional.

- Reajustabilidad e Intereses: No son reajustables y no devengan intereses.

- Valorización: El valor de la cuota se valoriza diariamente.

- Plazo: Indefinido, mientras exista el fondo mutuo.

- Liquidez: Rescate de las cuotas en cualquier momento sujeto a las condiciones pactadas, o inmediata en el mercado secundario.

Fondos de Inversión

- Emisor: Un Fondo de Inversión.

- Modalidad de Emisión: Las cuotas son nominativas. La sociedad administradora lleva un registro de aportantes.

- Tipo de Valor: Peso moneda corriente nacional.

- Reajustabilidad e Intereses: No son reajustables y no devengan intereses.

- Valorización: Se calcula según lo dispuesto en el reglamento interno del fondo.

- Rentabilidad: Procede de los dividendos distribuidos durante el ejercicio.

- Plazo: Indefinido, mientras exista el fondo de inversión.

- Liquidez: Al vencimiento o liquidación del fondo correspondiente. Su transacción en el mercado bursátil.

Los Multifondos AFP: Riesgo y Rentabilidad

Existen diferentes fondos en los cuales puedes invertir tus ahorros AFP, conocidos como multifondos, clasificados en las letras A, B, C, D y E. La elección del fondo adecuado dependerá del tiempo durante el cual tendrás tus ahorros invertidos y de tu tolerancia al riesgo.

Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, en Chile o el extranjero. Tus ahorros suben y bajan, porque los instrumentos de inversión varían de precio todos los días. Usualmente obtienes ganancias que se suman a tu cuenta de AFP y aumentan tus ahorros. Las pérdidas también son tuyas; pero suelen recuperarse. En el pasado, los Fondos siempre se han recuperado.

Tipos de Multifondos y su Perfil

- Fondo A (Más Riesgoso): Mayor riesgo, invierte más en acciones. Es usado cuando faltan más de 20 años para jubilar, o si se tolera bien las variaciones de saldo. Si eliges el fondo A, debes estar preparado para enfrentar periodos de rentabilidad negativa, sabiendo que con el tiempo se recuperará.

- Fondo B (Riesgo Moderado-Alto): Riesgo moderado-alto. Es usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (Riesgo Moderado): Riesgo moderado. Para los que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Riesgo Moderado-Bajo): Riesgo moderado-bajo. Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (Menor Riesgo): Menor riesgo, invierte principalmente en renta fija. Es usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo.

Rentabilidad de los Multifondos AFP

A continuación, se presenta un resumen de la rentabilidad anualizada y acumulada de algunos fondos, destacando que la rentabilidad pasada no garantiza resultados futuros.

Rentabilidad AFP Anualizada (Ranking por fondo y período - Fuente: Superintendencia de Pensiones)

| Fondo | Perfil de Riesgo | Nominal | Real UF |

|---|---|---|---|

| Fondo A | Mayor riesgo · más acciones | [Valor Nominal A] | [Valor Real UF A] |

| Fondo B | Riesgo moderado-alto | [Valor Nominal B] | [Valor Real UF B] |

| Fondo D | Riesgo moderado-bajo | [Valor Nominal D] | [Valor Real UF D] |

| Fondo E | Menor riesgo · solo renta fija | [Valor Nominal E] | [Valor Real UF E] |

Valores anualizados. Inflación medida en UF · Fuente UF: CMF Chile · Fuente retornos: Superintendencia de Pensiones.

Rentabilidad Acumulada (Base 100)

La rentabilidad acumulada se calcula tomando una base de 100 al inicio del período, mostrando la rentabilidad nominal sin ajuste por UF.

Aspectos Clave de la Gestión de Fondos de Pensiones

Supervisión y Regulación

La Superintendencia de Pensiones es un organismo autónomo encargado de supervisar y regular el sistema de pensiones en términos jurídicos, administrativos y financieros. Además, la Superintendencia de Valores y Seguros (SVS) fiscaliza la emisión de acciones y otros valores.

Ahorro Previsional Voluntario (APV)

Para garantizar una jubilación adecuada, se recomienda complementar el ahorro obligatorio con el Ahorro Previsional Voluntario (APV). El APV te permite incrementar tu fondo de pensión obligatorio y es una forma eficaz de complementar las cotizaciones realizadas en la AFP.

Principios de Inversión Responsable (PRI)

Algunas AFP están adheridas a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales. Esto refleja un compromiso con prácticas de inversión éticas y sostenibles.

Cambios de Fondo y Restricciones

Puedes cambiarte de Fondo ingresando a tu Sucursal Virtual o a la aplicación de tu AFP con tu Clave de Acceso y validando tu identidad con la Clave Dinámica que se te envíe. Es importante saber que, por normativa, las AFP no pueden indicarte a qué Fondo debes cambiarte, pero sí pueden tener a disposición un recomendador de Fondos para que las personas descubran su mejor opción.

Por normativa, es posible cambiar de Fondo, pero para el Ahorro Obligatorio, si estás cerca de la edad de jubilación, podrías tener restricciones para optar a los Fondos A o B. Esto aplica para no exponer tu dinero a riesgos excesivos en una etapa crucial de tu vida laboral.

Herencia de los Ahorros Previsionales

De no existir beneficiarias o beneficiarios legales, los ahorros previsionales pasan a formar parte de los bienes de la afiliada o el afiliado fallecido, constituyendo herencia. Es importante tener presente que el monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía la afiliada o el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.