El sistema de pensiones chileno, basado en la capitalización individual y administrado por entidades privadas (AFP), ha sido objeto de un intenso debate político y económico desde su implementación en 1981. A pesar de haber sido presentado originalmente como un modelo ejemplar, su desempeño a lo largo de las décadas ha revelado deficiencias estructurales en cuanto a la suficiencia de los beneficios y la confianza ciudadana.

Antecedentes históricos y la reforma de 1981

Hasta 1981, Chile contaba con múltiples instituciones previsionales que operaban bajo regímenes diversos. La reforma radical impulsada por el régimen militar sustituyó este sistema estatal de reparto por uno de capitalización individual, obligatorio para todos los trabajadores dependientes, con excepción de las Fuerzas Armadas y Carabineros, quienes mantuvieron sus propias cajas de compensación.

La justificación del cambio se basó en críticas al sistema anterior, muchas de ellas de índole ideológica. Sin embargo, expertos como Jaime Ruiz Tagle han señalado que los problemas de financiación del antiguo modelo habrían podido corregirse mediante reformas parciales, sin necesidad de una transformación integral tan drástica.

Desempeño del modelo: Cobertura y densidad de aportes

A pesar de que Chile presenta una de las tasas de cobertura más altas de América Latina, los datos muestran brechas significativas:

- Cobertura: Aproximadamente dos tercios de la población activa cotiza en el sistema privado. No obstante, esta cifra no ha aumentado significativamente desde 1975, a pesar del crecimiento económico del país.

- Lagunas previsionales: La densidad de aportes promedio es de apenas un 52% de la vida laboral.

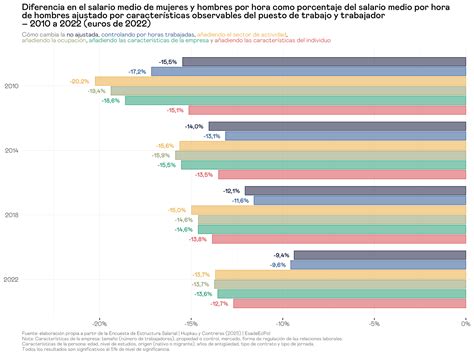

- Desigualdad de género: La densidad de cotización masculina es cercana al 60%, mientras que en las mujeres es inferior al 44%.

Prestaciones y montos de las pensiones

La promesa original de que las pensiones alcanzarían el 80% del último salario percibido no se ha cumplido. Los cálculos actuales indican que la tasa de reemplazo para quienes se jubilen entre 2020 y 2025 será considerablemente menor: cerca del 51% para hombres y apenas un 28% para mujeres. Este fenómeno se ve agravado por la estructura de los retiros, que se dividen principalmente en dos modalidades:

| Modalidad | Descripción |

|---|---|

| Retiro programado | Renta temporal basada en el capital acumulado, la expectativa de vida y la rentabilidad. |

| Renta vitalicia | Entrega del capital a una compañía de seguros a cambio de una renta garantizada. |

Rentabilidad, costos y concentración del mercado

Un aspecto crítico del sistema son los elevados costos administrativos. Mientras que en los sistemas públicos de la región los gastos rondan el 3,5%, en las AFP estos ascienden al 20% promedio. Además, existe una fuerte concentración en el sector: de 22 administradoras originales, hoy operan solo seis, configurando un oligopolio donde las tres más grandes concentran cerca del 80% de los afiliados y activos.

La rentabilidad real de las inversiones, descontando comisiones y considerando periodos de baja, se sitúa entre el 4,5% y el 6,5%, cifra que diversos organismos consideran modesta frente a las altas utilidades obtenidas por las propias administradoras, las cuales han llegado a superar el 27% sobre su capital propio en diversos periodos.

Cómo se construyó el mercado de capitales en Chile | Eduardo Muñoz

Reformas recientes y desafíos futuros

El sistema ha demostrado ser altamente resistente al cambio, aunque se han implementado ajustes significativos. En 2006, bajo el gobierno de Michelle Bachelet, se introdujo el pilar solidario para proteger a los adultos mayores con menos recursos, el cual fue reformado posteriormente en 2022.

Actualmente, el debate se centra en la viabilidad del pilar contributivo. Informes recientes de la Subsecretaría de Previsión Social identifican que la calidad de vida en la jubilación sigue dependiendo de factores como la irregularidad de los aportes, los bajos salarios y la insuficiente tasa de cotización del 10%, elementos que exigen una mirada profunda sobre la seguridad social en el país.