Desde hace varios años, el sistema chileno de Administradoras de Fondos de Pensiones (AFP) se encuentra en un profundo cuestionamiento. Instaurado en 1981, este sistema de capitalización individual privado establece el descuento de un porcentaje de las remuneraciones de cada trabajador (aproximadamente 11,5%), el cual se acumula en un fondo. Este fondo se invierte en diversos instrumentos financieros con la expectativa de generar rentabilidad para financiar futuras pensiones. Sin embargo, la implementación de este modelo ha revelado una serie de desventajas y fallas estructurales que han generado un amplio debate nacional.

Incumplimiento de la Promesa Original y Pensiones Bajas

Una de las críticas centrales al sistema de AFP es el incumplimiento de su promesa original. Según Carlos Huneeus, los cambios en el sistema deberían comenzar por reconocer que las AFP no lograron entregar "mejores pensiones que el sistema de reparto". Las pensiones resultantes son, en efecto, bajísimas, sin cubrir las necesidades mínimas de un trabajador que jubila a la edad legal.

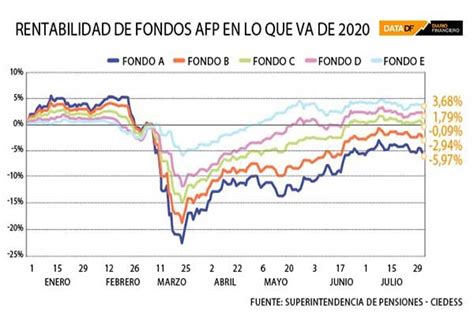

Otro inconveniente notable es la variabilidad y disminución de los montos de pensión. Al pensionarse vía AFP, el monto que se recibe es variable, siendo generalmente mayor en los primeros años de jubilación y tendiendo a la baja a lo largo del tiempo, a medida que los fondos en la cuenta previsional se van agotando. Como ejemplo de esta problemática, las pensiones promedio actualmente no sobrepasan los 170 mil pesos, a pesar de que en un período de más de 30 años se han registrado altas rentabilidades para las AFP.

Fallos Estructurales Vinculados al Mercado Laboral

El sistema de pensiones administrado por las AFP también es afectado por deficiencias estructurales del mercado del trabajo. Expertos como Carlos Huneeus y Guillermo Arthur han señalado que la inestabilidad laboral y los bajos sueldos son factores determinantes en el monto final de las pensiones. Esta situación es la raíz de la incapacidad del sistema para cumplir su función principal.

- El mercado laboral chileno se caracteriza por la inestabilidad laboral y los bajos sueldos.

- Existe un rechazo al trabajo de las mujeres y un sector de trabajadores no está integrado al sistema, lo que repercute negativamente en sus cotizaciones.

- La irregularidad en los aportes previsionales es común, ya que la mayoría de los trabajadores carece de la continuidad laboral supuesta en los cálculos iniciales. El grueso de las cotizaciones se concentra en los primeros 15 años de trabajo, un período en el que los salarios suelen ser más bajos, lo que distancia el monto de las pensiones prometido del efectivamente recibido.

Estos problemas, según las críticas, han sido "silenciados" por las propias AFP y sus partidarios, lo que agrava la crisis del sistema de pensiones y dificulta su reforma.

Altos Costos de Administración y Concentración del Poder

El modelo de las AFP también es cuestionado por sus altos costos de administración y la concentración de poder. Del 11,5% que cada trabajador entrega, aproximadamente un 1,5% se destina a gastos de administración. Este porcentaje corresponde a un margen que varía entre el 11% y el 21% del monto administrado, a pesar de que la rentabilidad promedio se sitúa alrededor del 8% (para el Fondo C, por ejemplo).

Una crítica fundamental es la alta concentración del poder en la industria. Solo seis AFP administran un fondo que asciende a US$200.000 millones, el cual pertenece a más de siete millones de trabajadores. Estos trabajadores, obligados a depositar sus fondos en ellas, carecen de derecho a una representación democrática en el directorio de estas instituciones financieras. La industria está altamente concentrada en:

- Habitat

- Provida

- Cuprum

- Capital

- Planvital

- Modelo

Cuatro de estas AFP (Provida, Cuprum, Capital y Planvital) son controladas por multinacionales extranjeras, lo que puede generar tensiones con los intereses nacionales al seguir las prioridades de sus casas matrices. Por otro lado, Habitat es controlada por un grupo económico local, la Cámara Chilena de la Construcción (CCHC), que también ostenta un gran poder político.

Crisis de Legitimidad y Desconfianza Ciudadana

El sistema privado de pensiones enfrenta una profunda crisis de legitimidad social. Las AFP se encuentran entre las instituciones con menor confianza ciudadana. Desde 1996, la confianza en estas entidades ha mostrado variaciones significativas, cayendo drásticamente en ciertos períodos.

Esta falta de confianza se traduce en un problema político y social. La tercera edad, al no contar con un mecanismo indispensable de integración al sistema político a través de las AFP, experimenta una fuente de desconfianza que puede generar tensiones y conflictos, afectando la estabilidad económica y política del país. Esta situación se hizo evidente en 2016 y se proyecta que se repita en el futuro. En este contexto, se argumenta que "la democracia no está cumpliendo una función pública a la cual se comprometió a través de las AFP".

Inercia Institucional y Obstáculos para la Reforma

La reforma del sistema de AFP se ve obstaculizada por una inercia institucional. Ha habido una falta de acción por parte de sucesivos gobiernos, el Congreso Nacional, las propias AFP y las instituciones del sistema financiero para enfrentar las fallas. Un "efecto path dependence" ha fortalecido los intereses económicos involucrados con el tiempo, aumentando su resistencia al cambio y dificultando cualquier reforma sustancial.

Las propuestas de reforma recientes, como las anunciadas por el Presidente Sebastián Piñera en su momento, han sido criticadas por no reconocer la magnitud de los problemas ni apuntar a romper esta inercia. Además, se ha señalado la falta de transparencia sobre el efecto real de las medidas (que serían a mediano y largo plazo) y sus costos fiscales, llegando a ser "contradictorias con otras políticas del gobierno".

Se plantea que la política de pensiones debe alejarse de una visión ideológica que idealiza el mercado y los empresarios, rechaza la intervención estatal y tolera altos grados de "patronage", pero busca financiamiento para empresas. Se propone un nuevo paradigma económico que abandone el neoliberalismo radical.

Críticas Internacionales y Riesgos Sistémicos

El modelo chileno de AFP también ha recibido críticas a nivel internacional. El Banco Mundial ha destacado que Chile, a través de su sistema de AFP, es un "exportador de capitales" en porcentajes similares a países desarrollados, lo que contrasta con la realidad de muchas naciones en desarrollo que luchan por atraer inversión privada.

El Premio Nobel de Economía, Paul Krugman (2008), se sumó a las críticas, afirmando que Estados Unidos evitó una crisis financiera más grave, comparable a una Gran Depresión, precisamente por no haber adoptado el modelo chileno de fondos privados de pensiones. Esto subraya los posibles riesgos sistémicos asociados a un modelo de capitalización individual predominantemente privado.

Ciudadanos: El criticado sistema previsional chileno

Hacia una Solución: La Propuesta de una AFP Estatal

Ante la magnitud de las desventajas y críticas, una idea que ha ganado fuerza como salida factible es la creación de una AFP estatal. Esta entidad estaría sujeta a las mismas normas que las AFP privadas, ofreciendo a las personas la libertad de escoger una alternativa pública en materia de fondos de pensiones, de manera análoga a la coexistencia de bancos estatales y privados, o de sistemas de salud como ISAPRES y FONASA.

tags: #desventajas #de #las #afp