La reciente Reforma de Pensiones en Chile introduce significativas mejoras y modificaciones al sistema previsional, buscando fortalecer la seguridad social y ofrecer mayores beneficios a los jubilados y afiliados. Estas medidas abarcan desde el incremento de la Pensión Garantizada Universal (PGU) hasta la creación de nuevas entidades y mecanismos para la gestión de inversiones y cotizaciones.

Acceso a la Pensión Garantizada Universal (PGU) para Pensionados por Leyes de Reparación

Una de las novedades más destacadas de la Reforma de Pensiones es la inclusión plena de las personas que reciben beneficios de reparación en la PGU. Hasta hoy, la mayor parte de quienes reciben beneficios de reparación no tenían acceso a la PGU o solo accedían a una parte de ella, en muy pocos casos, cuando su pensión de reparación (Exonerados, Valech o Rettig) o de gracia era menor al monto máximo de la PGU.

El Instituto de Previsión Social (IPS) informó que las personas con pensión de reparación o de gracia que no reciben la PGU pueden hacer su solicitud según un calendario específico:

- El grupo de 82 años y más podrá solicitarla a partir de junio del 2025.

- Las personas de 75 años y más podrán solicitarla desde junio del 2026.

Aquellas personas de 82 años y más con beneficios de reparación o pensiones de gracia que, debido a un bajo monto de pensión, ya reciben un complemento de la PGU, no necesitan hacer una nueva solicitud, ya que el ajuste será automático.

Autoridades como Monserrat Castro, Seremi del Trabajo y Previsión Social, y María José Rojas, Seremi de Justicia y Derechos Humanos, valoraron este avance. Castro destacó que “gracias a esta reforma de pensiones hemos podido lograr incorporar a aquellas personas que tienen pensión por leyes de reparación y en ese sentido van a poder ellos acceder al monto total de la PGU”. Por su parte, Rojas subrayó que “damos un gran paso al reconocimiento a estas agrupaciones, a las personas pertenecientes a ellas, en cuanto hoy en día tienen derecho a postular a la PGU sin importar el recibir la pensión de ley especial”.

Osman Muñoz Carvajal, presidente de la agrupación de Exonerados Políticos de La Serena, expresó su satisfacción, indicando que “felizmente, en septiembre vamos a tener derecho a la PGU”.

Si la persona ya recibe el complemento de PGU, a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU.

¡4 datos claves para solicitar la PGU!

Componentes Clave del Nuevo Sistema de Pensiones

Nueva Cotización del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional de cotización, que se irá incrementando gradualmente hasta alcanzar un 7%. Este porcentaje adicional se destinará al Seguro Social, fortaleciendo el pilar solidario del sistema.

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas; desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

- Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía.

- Desde agosto, sube a 10,10%.

- En agosto de 2027, alcanza el 10,25%.

Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante y esté recibiendo pagos del Seguro de Cesantía. Este beneficio finaliza automáticamente si se terminan los giros o si la persona encuentra trabajo. Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores, sin que el dinero provenga del bolsillo del trabajador.

Aumento de la Pensión Garantizada Universal (PGU)

La Reforma contempla un aumento de la PGU a $250.000 para pensionados de 82 años o más, lo que constituye un pilar fundamental para la seguridad social y un incentivo a la cotización.

Otros Beneficios del Nuevo Seguro Social

El inicio del pago de beneficios del nuevo Seguro Social incluye:

- La Compensación por Años Cotizados.

- El Bono a mujeres por expectativas de vida, dirigido a corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

- Un 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

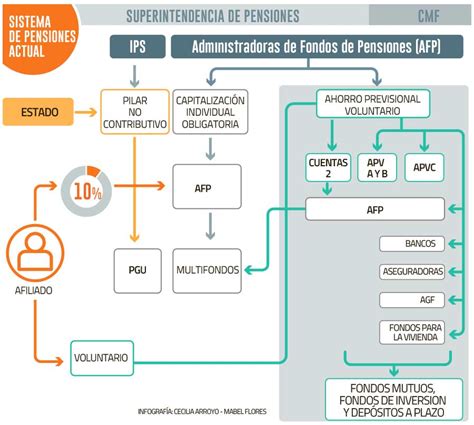

Transformación de la Gestión de Inversiones

Licitación de Afiliados y Reducción de Comisiones

Para fomentar la competencia y reducir los costos para los afiliados, se licitará el 10% de los afiliados cada dos años, adjudicándose a la Administradora de Fondos de Pensiones (AFP) que oferte la menor comisión. Esto promoverá la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

Sustitución de Multifondos por Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta en un 15%, y si obtiene ganancias, podrán aumentar hasta en un 15% en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados.

Adicionalmente, se establecen límites cuando las AFP invierten a través de terceros, impidiendo el pago de comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, con excepciones para inversiones de baja o mediana capitalización.

Obligaciones y Mecanismos de Recaudación Previsional

Rol del Instituto de Previsión Social (IPS)

Para cumplir con las nuevas funciones de recaudación, el IPS realizará esta labor a través de un proveedor especializado, mediante el cual los empleadores deberán efectuar los pagos de cotizaciones.

Plazos y Responsabilidades del Empleador

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago por medio electrónico, el plazo se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Esto es crucial para llevar un registro adecuado de los periodos cotizados y computarlos en el historial previsional del trabajador.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el IPS que su obligación se extinguió. De no hacerlo, se presumirá que las cotizaciones están declaradas y no pagadas, constituyéndose una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. Nº 3.500.

Retiro de Excedentes de Libre Disposición

La reforma también aborda los requisitos y condiciones para el retiro de excedentes de libre disposición.

Requisitos y Cálculo

Los afiliados pensionados en alguna institución del régimen antiguo deberán obtener una pensión tal que, sumada a la pensión del antiguo sistema, sea mayor o igual al 70% del promedio actualizado de las remuneraciones imponibles y rentas declaradas en los últimos diez años anteriores al mes en que se acogió a pensión, en conformidad al D.L. Nº 3.500.

Para el afiliado que reciba pago de pensión en el antiguo sistema previsional, la pensión mínima requerida corresponderá a la diferencia entre la pensión que percibe por el antiguo sistema y el 70% del promedio de las remuneraciones imponibles y rentas declaradas en los 120 meses anteriores a aquel en que se acogió a pensión.

Se define el Keld como el capital necesario para financiar la pensión requerida, considerando en orden de prelación: Cotizaciones Obligatorias, Cotizaciones de Afiliado Voluntario, Depósitos Convenidos, Cotizaciones Voluntarias y Aportes de Ahorro Previsional Voluntario Colectivo.

Modalidades de Retiro y Tributación

Si un afiliado se pensiona en la modalidad de Retiros Programados y cumple con los requisitos, podrá materializar el retiro de excedentes de su cuenta de capitalización individual de forma parcial o total en cualquier momento, siempre que continúe cumpliendo con los requisitos del artículo 65 del D.L. Nº 3.500.

La parte del excedente que cumpla con la característica de ser retirada libre de impuesto (rentas exentas) podrá retirarse en parcialidades de hasta 200 unidades tributarias mensuales (UTM) por año hasta completar un total de 1.200 UTM. El plazo para efectuar el retiro exento de impuesto comenzará a contar desde la fecha del primer retiro. Si se opta por el régimen de exención máxima anual de 200 UTM, cada año debe computarse considerando el período de doce meses que termina el 31 de diciembre.

Cuando el afiliado solicite por primera vez un pago de excedente de libre disposición, debe indicar el régimen de tributación al que se acogerá. Adicionalmente, los pensionados calificados como enfermos terminales gozan de la posibilidad de efectuar nuevos retiros de excedente de libre disposición conforme a lo dispuesto en el artículo 70 bis del D.L. Nº 3.500.

El Consejo Público Autónomo y Gestoras de Inversiones del Ahorro Previsional Adicional

Creación y Funciones del Consejo Público Autónomo

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735, que se rige por el decreto ley N° 1.263, de 1975. Su objeto es administrar el Ahorro Previsional Adicional, el Seguro de Dependencia y otros programas de seguros sociales que determinen las leyes.

Entre sus funciones, el Consejo Público Autónomo debe:

- Emitir pronunciamiento respecto al Régimen de Inversión del Ahorro Previsional Adicional y del Seguro de Dependencia.

- Informar a las AFP las solicitudes de traspaso de afiliados entre Gestoras de Inversiones del Ahorro Previsional Adicional o entre Fondos de Ahorro Previsional Adicional.

- Dar cuenta pública anual a los afiliados de su gestión, a más tardar el 30 de abril de cada año.

Los consejeros duran cinco años en sus cargos y pueden ser reelegidos por un nuevo período consecutivo. Se renuevan por parcialidades, a razón de uno por año. Percibirán una dieta en pesos equivalente a 17 unidades tributarias mensuales por sesión, con un máximo de 34 UTM mensuales. Deben abstenerse de participar en asuntos donde tengan interés y cesan inmediatamente en el cargo ante causales de inhabilidad o incompatibilidad. El Director Ejecutivo es la autoridad responsable de implementar los acuerdos del Consejo y de la dirección administrativa del órgano autónomo.

Las Gestoras de Inversiones del Ahorro Previsional Adicional (GIAPA)

La gestión de las inversiones del Ahorro Previsional Adicional será adjudicada por el Consejo Público Autónomo a un máximo de cinco sociedades de giro exclusivo, mediante una licitación pública. La licitación se adjudicará a las entidades que ofrezcan la menor comisión por el servicio de administración, expresada como un porcentaje de los activos administrados, la cual estará exenta del impuesto al valor agregado.

Las Gestoras de Inversiones del Ahorro Previsional Adicional serán sociedades anónimas con el objeto exclusivo de administrar los recursos provenientes de la cotización establecida en el inciso tercero del artículo 17. Sus inversiones tendrán como únicos objetivos la obtención de una adecuada rentabilidad y seguridad. Deberán tener un capital mínimo equivalente a cinco mil unidades de fomento y mantener permanentemente un patrimonio al menos igual al mínimo exigido.

Cada entidad adjudicataria recibirá mensualmente una fracción de la recaudación proveniente de la cotización para el Ahorro Previsional Adicional. La distribución de la recaudación mensual podrá ser mayor para las Gestoras que hayan obtenido las mayores rentabilidades netas de comisiones en el período anterior, siempre que la diferencia entre las rentabilidades sea superior a lo que determinen las bases de licitación. Los afiliados podrán optar por transferir la totalidad de sus recursos y futuras cotizaciones a una única Gestora mediante medios electrónicos.

El contrato de administración se extinguirá por infracción grave de las obligaciones por parte de las Gestoras. Estas serán responsables por los perjuicios causados a los afiliados y deberán indemnizar a los fondos que administran por daños directos. Para ello, cada Gestora deberá constituir una garantía mediante boleta bancaria.