Preparando tu Jubilación con Cuprum

En Cuprum, queremos acompañarte desde un principio en esta importante etapa de tu vida. Hemos preparado este sitio web exclusivo para quienes desean conocer más sobre el trámite de pensión y empezar a preparar su jubilación. Aquí podrás encontrar diversos temas importantes a la hora de tomar la decisión de jubilarte, incluyendo las alternativas para elegir una pensión y el paso a paso del trámite.

Cuprum AFP · Modalidades de Pensión

Desde ahora, no es necesario que vayas a una sucursal para realizar tu trámite de pensión. Puedes agendar tu videollamada con uno de nuestros asesores a través de nuestro Centro de Atención Virtual, ingresando a tu cuenta con tu RUT y clave. Es importante seguir nuestros consejos de seguridad: no compartas tus claves. En Cuprum nunca te pediremos tus claves.

Pensión Normal o por Edad Legal

¿Qué es y Quiénes Pueden Optar?

Con Pensión Normal o también llamada por edad legal, nos referimos al beneficio al que puedes optar si cumples con la edad mínima de jubilación establecida en la ley, es decir, 65 años para los hombres y 60 años para las mujeres. Puedes postergar esta decisión hasta cuando tú quieras.

Requisitos Fundamentales

Los únicos requisitos para iniciar el trámite de la Pensión Normal son:

- Haber cumplido 65 años en el caso de los hombres y 60 años en el de las mujeres.

- No estar pensionado por invalidez ni por pensión anticipada.

Cómo se Determina el Monto de tu Pensión

Tu pensión se financiará con los saldos de ahorro previsional en tus cuentas obligatoria, voluntarias y depósitos convenidos, así como también con Bonos (si estos corresponden). Adicionalmente, puedes destinar tus ahorros en cuenta 2 para tu pensión.

Documentación Necesaria para el Inicio del Trámite

La documentación que necesitas para comenzar el trámite es la siguiente:

- Cédula de Identidad vigente.

- En el caso de que la solicitud de Pensión Normal vaya a ser presentada por un tercero, este deberá otorgarle Poder ante Notario. El formato de este documento podrás obtenerlo llamando a nuestro Centro de Asesoría Telefónica al 600 228 77 86, en nuestras agencias o en el sitio de la Superintendencia de Pensiones.

Para los afiliados del sector público, se requiere el documento “Resolución del Cese de Funciones”.

Casos Especiales: Labores Calificadas como "Trabajos Pesados"

Si desempeñaste labores calificadas como “trabajos pesados” y no cumples los requisitos para pensionarte anticipadamente, tienes derecho a una rebaja en la edad legal para pensionarse por vejez. Esta rebaja consiste en:

- 2 años por cada 5 que hubieran efectuado la cotización del 2%, con un tope de 10 años.

- 1 año por cada 5 que hubieran efectuado la cotización del 1%, con un tope de 5 años.

El requisito es que, al acogerse a pensión, tengas un total de 20 años de cotizaciones o servicios computables en cualquiera de los sistemas previsionales.

Comprendiendo las Modalidades de Pensión

Las modalidades de pensión son la forma en que recibirás tu pensión, ya sea desde la AFP o desde una compañía de seguros, entre otras opciones. Existen varias alternativas a las que puedes optar para pensionarte. Entérate de las diferencias que existen entre ellas y elige informado.

Cuprum AFP · Modalidades de Pensión

Tipos de Modalidades Detalladas

Retiro Programado

Mantienes tus fondos en la AFP, quien te entrega una pensión mensual que se recalcula año a año. Los ahorros siguen siendo de tu propiedad y son heredables.

Renta Vitalicia

La Compañía de Seguros se compromete a entregarte un monto de pensión fijo en UF. Tus ahorros son traspasados a la Compañía de Seguros que elijas y no son heredables, a menos que optes por una Renta Vitalicia Garantizada.

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad se divide en dos etapas. Primero, recibes por un tiempo definido una Renta Temporal desde la AFP, y luego pasas a Renta Vitalicia con una Compañía de Seguros. El monto de pensión en Renta Temporal puede ser hasta 2 veces el monto de la Renta Vitalicia.

Renta Vitalicia Inmediata con Retiro Programado

Recibes ambas modalidades simultáneamente. Tu saldo se divide en dos partes: con una contratas una Renta Vitalicia de por vida y con el resto tomas Retiro Programado.

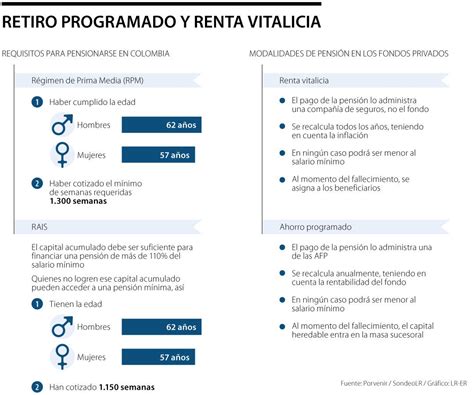

Comparativa entre Retiro Programado y Renta Vitalicia

La decisión sobre qué modalidad de pensión es mejor depende de las características individuales de cada persona. A continuación, se presenta un comparativo de algunas de las diferencias clave entre las dos principales modalidades de pensión: Retiro Programado y Renta Vitalicia.

| Característica | Retiro Programado | Renta Vitalicia |

|---|---|---|

| Propiedad de los ahorros | Sigues siendo dueño de tus ahorros, por lo que continúas obteniendo rentabilidad de los multifondos. | Los ahorros pasan a ser de la Compañía de Seguros. |

| Monto de Pensión | Es variable y se recalcula cada año. | Es fijo y en UF, no puede ser menor a 2 UF. |

| Beneficiarios y Herencia | Los ahorros mantenidos en la AFP serán destinados a la pensión de tus beneficiarios. En caso de que no existan beneficiarios, los ahorros pasan a constituir herencia en su totalidad. | Se puede garantizar una pensión para beneficiarios por un período de tiempo; sin embargo, los ahorros no se heredan. |

| Cambio de Modalidad de Pensión | Puedes cambiar la modalidad de pensión cuando quieras. | Una vez tomada esta modalidad, no puedes cambiar de decisión. |

| Costos | Es claro y conocido: comisión Cuprum, 1,25% pensión mensual. Si optas por usar un asesor previsional externo, el costo asociado puede ser de hasta 1,2% del saldo destinado a pensión con un tope de 36 UF. | Existe un costo implícito dentro del cálculo de la Renta Vitalicia. Si optas por usar un asesor previsional externo, el costo asociado puede ser de hasta un 1,5% del saldo destinado a pensión con un tope de 60 UF. |

| Excedente de Libre Disposición | Se podrá solicitar y recalcular cuando se necesite, cumpliendo con los requisitos normados. | Solo se podrá retirar al momento de optar por Renta Vitalicia. |

Nota: La comisión por asesor previsional solo se cobrará si el afiliado se pensiona con el apoyo de dicho asesor.

¿Quieres conocer más acerca de las modalidades de pensión? Te invitamos a conocer nuestra sección de AFPedia donde podrás aprender más de las modalidades de pensión y otros temas que te pueden interesar.

Guía Paso a Paso del Trámite de Pensión en Cuprum

En Cuprum queremos que estés lo más claro posible, para que cuando llegue el término de tu vida laboral, puedas solicitar tu pensión sin ningún problema. Cuando pienses en pensionarte o si ya lo estás pensando, seguramente tendrás muchas preguntas y dudas sobre el proceso. Por eso, queremos que tengas disponible toda la información necesaria desde un inicio y conozcas cuáles son los pasos del trámite de pensión, los plazos y qué cosas hay que tener en consideración.

¡Importante! Recuerda que el trámite de pensión es completamente gratuito y nuestros asesores estarán presentes en cada una de las etapas si así lo necesitas. Además, lo único que necesitas para comenzar es tener tu Cédula de Identidad vigente o un poder notarial en caso de que lo realice una tercera persona por ti. Ten en consideración que la duración total aproximada es de 3 meses si no tienes bono de reconocimiento y 4 meses, en caso de tenerlo.

Cuprum AFP · Modalidades de Pensión

Pasos Detallados para Solicitar tu Pensión

- Paso 1: Agenda una videollamada para ingresar tu solicitud de pensión.

Agenda una videollamada a través de nuestro Centro de Atención Virtual, donde uno de nuestros asesores te atenderá de manera 100% digital para que puedas ingresar tu solicitud y comenzar con tu trámite de pensión. Te contamos cómo agendar acá, o si prefieres puedes ir a la sucursal más cercana.

- Paso 2: Bono de reconocimiento.

Si cotizaste en el Sistema Previsional antiguo y cumples con los requisitos para obtener el bono de reconocimiento, este se enviará a liquidar un mes antes de cumplir la edad legal. Si aún no lo solicitas, puedes agendar una videollamada o acercarte a la sucursal más cercana para solicitarlo; solo necesitas tu Cédula de identidad vigente y el certificado de tus imposiciones, que puedes solicitar directamente en el IPS.

- Paso 3: Recibe tu Certificado de Saldo.

Luego de 10 días hábiles de ingresada tu solicitud de pensión, emitiremos tu Certificado de Saldo, el que mostrará todo el ahorro que acumulaste a lo largo de tu vida laboral, más la rentabilidad que generaron. Este Certificado tiene una validez de 35 días, el cual te enviaremos por correo electrónico para que lo descargues desde Cuprum.cl.

Para descargar el Certificado de Saldo, ingresa a Cuprum.cl con tu Rut y Clave de Acceso. A la derecha, en "Detalle", presiona "Ver" y se desplegará un listado de documentos y solicitudes para que finalmente identifiques tu Certificado de Saldo y, haciendo clic en "Detalles", podrás descargarlo.

- Paso 4: Solicita las ofertas de pensión.

Luego de revisar tu Certificado de Saldo, podrás pedir, a través de una videollamada con nuestros asesores, las opciones que tienes para pensionarte y que te entrega el Sistema de Ofertas y Consultas (SCOMP).

¿Qué es el SCOMP? SCOMP es una institución externa que reúne las alternativas de pensión ofrecidas por Compañías de Seguros y las AFP.

- Paso 5: Ofertas de Pensión.

Cuatro días después de que hayas solicitado las ofertas de pensión, SCOMP las enviará a tu correo electrónico. Estas ofertas tienen una vigencia de 12 días hábiles desde la fecha de emisión.

- Paso 6: Asesoría y aceptación de una oferta.

Para seleccionar una de las opciones disponibles para ti, vuelve a agendar una videollamada para que te podamos asesorar de la mejor manera. Luego, y si así lo prefieres, podrás elegir la opción y modalidad de pensión que más te acomode y recibirás tu pago de pensión en 10 días hábiles. En el caso de no tomar una decisión, puedes hacerlo en otro momento, siempre y cuando tus ofertas de pensión sigan vigentes.

Trámites y Servicios en Línea para tu Pensión

Realiza tus trámites en línea sin la necesidad de tener que ir a una de nuestras sucursales. Cuprum te ofrece diversas herramientas para gestionar tu vida previsional de forma remota.

Solicitudes de Pensión y Herencia

- Solicitud de pensión por edad legal en línea: Ingresa a tu cuenta con tu Rut y clave, dentro del menú "pensiones", selecciona "trámite de pensión" y podrás realizar tu solicitud de pensión cuándo y dónde quieras.

- Solicitud de pensión por edad legal por videollamada: Agenda una videollamada con uno de nuestros asesores para iniciar tu trámite de pensión, seleccionando el día y hora que más te acomode.

- Solicitud pago cuota mortuoria: Si deseas solicitar este beneficio, ingresa tu solicitud de pago de forma rápida y sencilla.

- Acreditación alumno regular: Si eres beneficiario de pensión y necesitas acreditar que te encuentras estudiando para regularizar el pago de tu pensión.

- Mandato para pago pensión: Si necesitas que un tercero reciba el pago de pensión de un cliente Cuprum.

- Solicitud pensión de sobrevivencia: La Pensión de Sobrevivencia es un beneficio previsional al que tienen derecho familiares (bajo ciertos requisitos) de un afiliado a la AFP que ha fallecido.

- Ingreso solicitud de herencia: Si el afiliado ha fallecido antes de jubilar o durante su jubilación y quedan montos a entregar mediante el pago de Pensión de Retiro Programado o saldos en sus productos voluntarios, y no existiendo beneficiarios de pensión, estos fondos se suman y se entregan como un pago a los herederos del afiliado fallecido.

- Solicitud pago de herencia: Si ya realizaste la solicitud de herencia y cuentas con la documentación necesaria, puedes realizar la suscripción del Pago de Herencia.

Herramientas de Gestión y Consulta

- Pedir o recuperar clave de acceso.

- Actualizar tus datos de contacto.

- Cambio o distribución de fondos.

- Ver dónde están invertidos mis ahorros.

- Aporte o retiro de fondos voluntarios.

- Revisar estado de tu solicitud.

- Realizar consultas.

- Agregar a tus beneficiarios de pensión (nuevo).

- Simular tu pensión con “Mi Plan” (nuevo).

- Revisar tu certificado de SCOMP si te encuentras en trámite de pensión.

- Verificar liquidación de pago de pensión y próximas fechas de pago de pensión.

- Cambio de vía de pago de pensión.

- Obtener certificado de calidad de pensionado.

- Acceder a diversos certificados: de Antecedentes, de Cotizaciones, de Afiliación, de Vacaciones progresivas, de Remuneraciones, de Antecedentes de residencia, de Listado público, de Bienios, y tributarios.

Impacto de la Reforma Previsional en Empleadores

La reforma al sistema de pensiones chileno fue aprobada en el Congreso el 29 de enero de 2025 (Ley N° 21.735), luego de lo cual fue promulgada el 20 de marzo y publicada en el Diario Oficial el 26 de marzo. Esto trae distintos cambios al sistema que, como empleador, se deberán considerar.

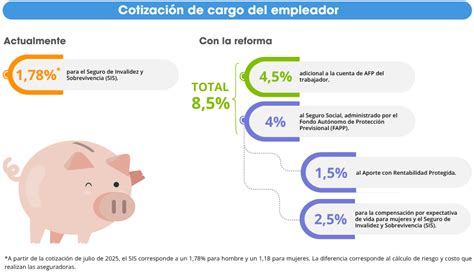

Aumento de la Cotización Obligatoria con Aporte Adicional del Empleador

Uno de los grandes cambios de esta reforma es el aumento de la cotización de los empleadores, el cual irá subiendo progresivamente hasta llegar a 8,5% en el año 2033. Esto incluye el aporte actual al Seguro de Invalidez y Sobrevivencia (SIS). El aumento comenzará a partir de agosto de 2025 y, luego de 9 años, la distribución será la siguiente:

- 4,5% irá directamente a la cuenta individual de la AFP. El primer año se comenzará a aportar 0,1% extra a la cuenta individual, el cual aumentará gradualmente hasta llegar al 4,5% en 2033.

- 4% irá al Fondo Autónomo de Protección Previsional (FAPP). Este es un organismo autónomo público que tiene como objetivo financiar las prestaciones del Seguro Social (beneficio por años cotizados, compensación de las mujeres por mayor expectativa de vida, bono rentabilidad protegida y el SIS).

Componentes del Fondo Autónomo de Protección Previsional (FAPP)

El aporte al FAPP se divide en tres partes:

- Compensación expectativa de vida: Este aporte no será depositado en la cuenta individual, sino que es un componente de reparto que será usado para financiar la compensación a las mujeres por mayor expectativa de vida.

- Seguro de Invalidez y Sobrevivencia (SIS): A partir del año 2026, pasará a ser administrado por el FAPP.

- Bono rentabilidad protegida: Este aporte no será depositado en la cuenta individual, sino que es un préstamo al FAPP que tiene como objetivo financiar el beneficio por años cotizados, el cual es un beneficio temporal que está enfocado en subir pensiones de los actuales pensionados y aquellos cercanos a hacerlo que no alcanzarán a recibir las mejoras de largo plazo que introduce la reforma.

Consideraciones Clave para el Empleador

- Esta cotización es adicional al 10% que aportan actualmente los trabajadores a su cuenta de capitalización individual.

- El empleador aportará esta nueva cotización mensualmente, la que se suma a la cotización actual al Seguro de Invalidez y Sobrevivencia (SIS). En el primer año la cotización extra será de 1%, llegando a un 8,5% en el 2033 al incluir el SIS.

(1) Entre abril y junio de 2025, la tasa vigente del SIS para empleadores, afiliadas y afiliados independientes y voluntarios es de 1,78% de las remuneraciones y rentas imponibles, tanto para mujeres como hombres.

Fechas relevantes:

- Desde las remuneraciones de agosto de 2025, comienza el aporte adicional del 1%. Los plazos serán los mismos que los actuales: hasta el día 10 del mes siguiente del pago de las remuneraciones o hasta el 13 si el pago es electrónico.

- A partir de septiembre de 2025, se realizarán los nuevos cálculos de intereses y reajustes en caso de no pagar a tiempo las cotizaciones a las AFP y al Seguro Social Previsional.

¿Quiénes Deberán Pagar esta Cotización Adicional?

Todos los empleadores deberán pagar esta cotización adicional del 1%:

- Empresas grandes, medianas y pequeñas.

- Empleadores de trabajadores de casa particular.

- Entidades públicas y privadas.

Cabe destacar que este pago no afecta el sueldo que reciben los trabajadores.

Proceso de Pago

El pago se realiza a través de Previred (www.previred.com), donde se encontrarán los nuevos campos disponibles para pagar el Seguro Social. Si se utiliza un software de remuneraciones o se cargan las nóminas de trabajadores al portal de Previred, se deberán incorporar los nuevos campos para declarar el Seguro Social.

Declaración y Pago de Cotizaciones al FAPP

Los empleadores deberán declarar dichas cotizaciones dentro de los primeros diez días del mes siguiente a aquel en que se devengaron las remuneraciones para todos sus trabajadores activos o con invalidez parcial que tengan menos de 65 años.

Si lo anterior no ocurre, tendrán hasta el último día hábil del mes subsiguiente de dicho plazo para acreditar la extinción de su obligación de enterar las cotizaciones, debido al término o suspensión de la relación laboral que mantenían.

Ejemplo: Si la fecha de pago de remuneración es en agosto, la fecha de declaración será dentro de los diez primeros días del mes de septiembre. Si esto no ocurre debido a que se extinguió la obligación de pago, tendrá hasta el último día hábil de octubre para acreditar dicha extinción.

Transcurrido este último plazo y agotadas las gestiones aclaratorias, sin que se haya acreditado el cese o la suspensión de la relación laboral, se presumirá que las respectivas cotizaciones están declaradas y no pagadas.

Casos de Extinción de la Obligación de Cotizar por Parte del Empleador

La obligación del empleador de cotizar al Seguro Social Previsional se extingue cuando el trabajador:

- Se pensione por vejez o invalidez total conforme al D.L. N°3.500.

- Se acoja a la exención de la obligación de cotizar de acuerdo al artículo 69 del D.L. N°3.500 (mujer mayor de 60 años, hombre mayor de 65 años) o por ser extranjero.

- Cumpla 65 años de edad.

De acuerdo con lo señalado en el Compendio de Normas del Sistema de Pensiones, Libro II, Título XI y la Ley N°18.156, los trabajadores extranjeros están obligados a cotizar en el sistema previsional chileno, salvo que se acojan a una excepción específica que también los exime de cotizar en el FAPP. Para acceder a esta exención, deben cumplir tres condiciones: ser contratados como personal técnico con conocimientos especializados, estar afiliados a un régimen previsional extranjero que cubra enfermedad, invalidez, vejez y muerte, y contar con una cláusula expresa en el contrato que indique su voluntad de mantener dicha afiliación.

Otros Aspectos Relevantes para Empleadores

Manejo de Licencias Médicas

En caso de licencia médica, el empleador debe seguir cubriendo la cotización del 2,5% del FAPP, la cual corresponde a la compensación por mayor expectativa de vida y el SIS. Esto se realiza sobre la base de la última remuneración imponible correspondiente al mes anterior a aquel en el que se haya iniciado la licencia o, en su defecto, la estipulada en el respectivo contrato de trabajo.

En cambio, el 6% restante (compuesto por el 4,5% destinado a la cuenta individual más el 1,5% de rentabilidad protegida) será asumido por la entidad pagadora del subsidio, FONASA o Isapre, según corresponda.

Nueva Licitación de Nuevos Afiliados

Ahora, los nuevos cotizantes que ingresan al Sistema de Pensiones podrán elegir la AFP a la que quieran pertenecer. En caso de no hacerlo, serán asignados automáticamente a la AFP que cobre la menor comisión en el momento de su afiliación.

De todos modos, los nuevos afiliados no estarán obligados a permanecer dos años en la misma AFP, pudiendo cambiarse en cualquier momento. Esto estará vigente luego del 30 de septiembre del 2027, que es cuando termina la última licitación de nuevos afiliados.

Beneficios Estatales Complementarios

El retiro podría ser una excelente oportunidad para descansar y dedicarte a esos sueños que no has podido concretar aún. En Cuprum queremos que estés bien informado y al día sobre los beneficios que existen para ti.

Pensión Garantizada Universal (PGU)

La Pensión Garantizada Universal es un beneficio que entrega el Estado a las personas de 65 años o más, que se encuentren o no pensionados y que no estén dentro de un grupo familiar perteneciente al 10% más rico de la población. Este beneficio considera un pago máximo de $231.732 brutos, el cual se reajusta todos los años.

Bono por Hijo

Consiste en una bonificación para todas las mujeres por cada hijo nacido vivo o adoptado.