Ya sea que se encuentre al inicio de su carrera profesional o se esté acercando al final de esta, no hay ningún momento como el presente para pensar en cómo financiará una jubilación que podría durar más de 20 años. Según algunos expertos financieros, los jubilados pueden necesitar hasta el 85% de sus ingresos previos a la jubilación durante el retiro, y un plan 401(k) por sí solo podría no ser suficiente para alcanzar esa meta. Para complementar los planes de jubilación calificados patrocinados por el empleador, las Cuentas de Jubilación Individual (IRA) son una herramienta popular y eficaz.

¿Qué son las Cuentas IRA?

Como su nombre lo indica, una cuenta de jubilación individual (IRA, por sus siglas en inglés) es una cuenta diseñada para ayudarle a ahorrar e invertir para su jubilación. Incluso si ya tiene un 401(k) u otra cuenta de jubilación, una IRA podría ser fundamental para complementar sus años dorados. Las IRA toman las contribuciones de los ingresos percibidos y las invierten en una variedad de instrumentos financieros diferentes. Brindan a los contribuidores elegibles la oportunidad de beneficiarse de contribuciones con ventajas fiscales y el interés compuesto para ayudar a hacer crecer sus activos de jubilación con el tiempo. Ofrecen la oportunidad de contar con flexibilidad, diversidad y, en muchos casos, control sobre las decisiones de inversión.

Tipos Principales de Cuentas IRA

Existen varios tipos principales de cuentas IRA, cada una con sus propias características y beneficios fiscales:

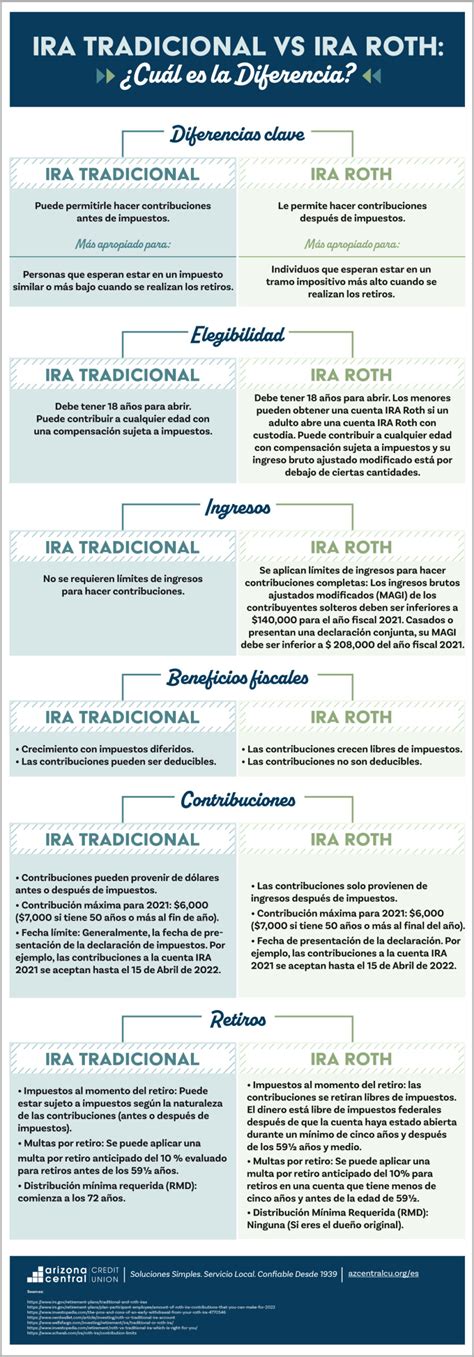

IRA Tradicional

En el caso de una IRA Tradicional, las ganancias pueden crecer con impuestos diferidos hasta que se retiren los fondos al momento de la jubilación. Esto significa que usted no paga impuestos sobre las ganancias de la inversión hasta que comience a realizar retiros. Sin embargo, retirar fondos antes de los 59 años y medio puede generar una penalización del 10 % del monto retirado, más impuestos. Una cuenta IRA Tradicional requiere que realice una distribución mínima de su plan (RMD por sus siglas en inglés) a partir de los 73 años (si nació entre los años 1951 y 1959) o a los 75 años (si nació después de 1959). El monto de la distribución se basará en su edad y en el saldo de su cuenta.

IRA Roth

Las cuentas IRA Roth se distinguen por permitir retiros libres de impuestos. Le permiten retirar cualquier cantidad que haya contribuido libre de impuestos y penalizaciones en cualquier momento. No obstante, retirar los ingresos por intereses adicionales es un poco diferente: estos retiros están sujetos a una penalización del 10 %, la cual se puede evitar si ha tenido la cuenta durante al menos 5 años y tiene cuando menos 59 años y medio de edad. Una ventaja significativa de las cuentas IRA Roth es que no tienen una distribución mínima requerida para el titular de la cuenta a ninguna edad.

IRA SIMPLE

Una IRA SIMPLE es un plan patrocinado por el empleador, lo que significa que se ofrece a los empleados a través de pequeñas empresas con 100 o menos empleados. Una IRA SIMPLE sigue las mismas reglas fiscales para los retiros que una IRA tradicional. A diferencia de las IRA SEP, los empleados pueden contribuir a sus cuentas, y el empleador también debe contribuir.

Contribuciones y Retiros

Las IRA están diseñadas para que realice retiros una vez que cumpla la edad de jubilación, pero en ocasiones la vida presenta imprevistos. Además de los límites de ingresos entre los diferentes tipos de cuentas, existen diferencias clave con respecto a cómo se manejan los retiros anticipados, así como la distribución requerida de los fondos.

Contribuciones Adicionales por Edad

Una característica importante de las cuentas IRA es la capacidad de realizar contribuciones adicionales (también conocidas como catch-up contributions) a medida que usted se acerca a la edad de jubilación. Una vez que cumpla los 50 años de edad, es elegible para realizar contribuciones de $1,100 adicionales al año tanto a las cuentas IRA tradicionales como a las cuentas IRA Roth. Aparte de la edad, no hay otros requisitos de elegibilidad, pero todas las contribuciones adicionales deben realizarse a más tardar el día de la declaración de impuestos del año siguiente para que sean consideradas para el año fiscal actual.

Consideraciones para la Elección

Al sopesar los beneficios, pudiera parecer que una cuenta IRA Roth es la opción evidente para los inversionistas que cumplen los requisitos de ingresos. Sin embargo, el factor determinante es una cuestión de proyectar si obtendrá una mejor ventaja fiscal con contribuciones deducibles de impuestos (como en la IRA Tradicional) o retiros libres de impuestos (como en la IRA Roth).

Ambos tipos de cuentas son beneficiosos y pueden ayudar a lograr la meta definitiva de acumular activos para su vida después de haberse jubilado. Al final, su decisión de hacer contribuciones a una cuenta IRA tradicional, una cuenta IRA Roth o una combinación de ellas será determinado por sus ingresos actuales y futuros proyectados, así como por sus metas de vida después de la jubilación.

Asesoramiento Profesional

Como con todas las decisiones de inversión, debe asesorarse con un profesional de inversiones para que formule un plan personalizado de acuerdo a sus necesidades particulares. Un asesor financiero calificado puede evaluar cuál es el instrumento de inversión que puede ayudarle a brindarle la mayor estabilidad y potencial de crecimiento.

tags: #cuenta #de #jubilacion #individual