Introducción al Retiro Extraordinario de Fondos

Entre los años 2020 y 2021, el Poder Ejecutivo y el Congreso de la República de Perú autorizaron cinco programas de retiros extraordinarios del ahorro previsional para los afiliados al Sistema Privado de Pensiones (SPP). Estas medidas tuvieron como finalidad mitigar la reducción o falta de ingresos y la situación de desempleo generados por el estado de emergencia nacional debido a la pandemia del Covid-19.

Las normas emitidas en este periodo fueron:

- El Decreto de Urgencia N° 34-2020 y el Decreto de Urgencia N° 38-2020, que autorizaron el retiro de hasta S/ 2,000 de la cuenta individual de capitalización (CIC).

- La Ley N° 31017, que permitió el retiro de hasta 25% de la CIC, con un retiro mínimo de una (1) Unidad Impositiva Tributaria (UIT) y un máximo de tres (3) UIT.

- La Ley N° 31068, que estableció el acceso de hasta cuatro (4) UIT de la CIC, bajo criterio de desempleo.

- La Ley N° 31192, que autorizó el retiro de hasta cuatro (4) UIT de la CIC.

Panorama General de los Retiros y su Impacto Económico

A octubre de 2021, en el marco de estos programas, 5,691,473 afiliados retiraron un total de S/ 65,923 millones de los fondos de pensiones. Estas cifras representan un impacto significativo en el sistema previsional del país.

Desglose por Norma Legal

Si se desagrega el impacto por norma emitida, se observa el siguiente comportamiento:

- La Ley N° 31192 registró la salida de un total de S/ 32,200 millones (49% del total).

- La Ley N° 31017 implicó el retiro de S/ 19,647 millones (30% del total).

- La Ley N° 31068 sumó S/ 9,016 millones (14% del total).

- El Decreto de Urgencia N° 34-2020 representó S/ 2,966 millones (4% del total).

- El Decreto de Urgencia N° 38-2020 registró S/ 2,094 millones (3% del total).

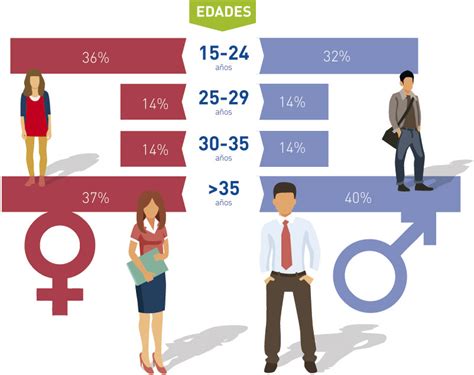

Análisis por Género y Rango de Edad

En cuanto al comportamiento por género, el 67% de los afiliados que retiraron fueron hombres y el restante 33% mujeres. Las estadísticas también muestran que el 70% de los afiliados activos retiraron (total o parcialmente) sus fondos de pensiones.

El mayor porcentaje de afiliados con retiros de su CIC se observó en el rango de 31 a 40 años, donde el 80% de este grupo realizó retiros. Esto indica que una población joven, al retirar o agotar su fondo, acorta significativamente el ciclo laboral de ahorro jubilatorio. En lugar de un horizonte de ahorro de 40 años, este se ha reducido a la mitad, considerando además el posible tránsito de trabajador dependiente a independiente.

Comportamiento de Retiro y sus Implicancias

En promedio, los afiliados retiraron el 82.1% del ahorro jubilatorio, siendo la mediana de los retiros como porcentaje de la CIC de 96.3%. Estos resultados se explican en parte porque los jóvenes (afiliados entre 21 y 30 años, que representan el 25.3% del total) retiraron, en promedio, alrededor del 90% de su CIC. Por su parte, quienes tienen entre 31 y 40 años (31.7% del total) retiraron, en promedio, el 86% de su CIC.

Además, contribuyó a registrar un alto porcentaje retirado de la CIC el hecho de que el 27.8% de quienes retiraron accedieron a la totalidad de su fondo de pensiones. Para este grupo, el panorama previsional resulta preocupante, ya que no cuentan con un ahorro jubilatorio, lo que genera una potencial situación de vulnerabilidad económica en su vejez. Estos afiliados podrían requerir a futuro la ayuda del Estado (quizás mediante pensiones no contributivas) y/o de sus familias (mediante arreglos intergeneracionales como mecanismos de transferencias familiares).

Antecedentes y Contexto de Retiros Anteriores (Ley 30425)

El debate sobre el retiro de fondos de pensiones no es nuevo en Perú. En 2016, se aprobó la Ley 30425, que permitía el retiro de hasta el 95.5% de los aportes a la AFP bajo ciertas condiciones. Un estudio del Banco Interamericano de Desarrollo (BID), realizado entre septiembre de 2017 y mayo de 2018 a afiliados de AFP Integra, muestra los resultados y vaticina las consecuencias de futuras aprobaciones de leyes similares.

Es importante diferenciar que en Perú coexisten un sistema nacional de pensiones (modalidad de reparto y solidaridad intergeneracional) y un sistema privado de pensiones (AFP, modalidad de capitalización individual).

Los principales resultados del estudio del BID indicaron que, durante los primeros tres meses de 2017, el 88% de los afiliados que solicitaron algún producto pensionario optaron por el retiro total, siendo los trabajadores con saldos más bajos los más propensos a retirar todos los fondos.

Entre los motivos del retiro (total o parcial) se encontró que:

- El 39.5% consideraba que era capaz de conseguir mayor rentabilidad.

- El 34.9% lo hizo por necesidad de liquidez.

- Solo un 4.3% porque consideraba que la renta vitalicia era muy baja.

Sin embargo, el uso real de los retiros, según el BID, demostró lo contrario a las intenciones declaradas:

- Solo un 9% de quienes realizaron el retiro declaró haber invertido todo.

- Un 13% lo gastó.

- Un 28% mantuvo este dinero como ahorro. De este último grupo, un 46% ahorró de manera pasiva (rentabilidad nula), y del 54% restante que ahorró activamente, un 38% no recibió ningún interés y un 30% desconocía el nivel de interés percibido.

Además, el estudio reveló que cerca del 6% de los que retiraron la totalidad de sus fondos presentan dificultades para obtener un ingreso suficiente para tener una vida tranquila.

Retiro de fondos de la AFP y ONP: efectos a futuro

El Contexto Económico de los Retiros Recientes

Los retiros masivos de fondos de pensiones se han dado en dos contextos económicos diferentes. En diciembre de 2016, Perú presentaba excelentes resultados en producción y había acumulado 89 meses de resultados positivos, según el Instituto Nacional de Estadística e Informática (INEI).

No obstante, el escenario de la crisis sanitaria y económica de la pandemia desestabilizó los mercados y con ello los retornos a los ahorros e inversiones. Por ejemplo, el precio del dólar superó los S/ 3.60 luego de 18 años, lo que dificultaría la compra de esta divisa para ahorro e inversión.

Opciones de Ahorro e Inversión en Contexto de Crisis

En este nuevo escenario, las alternativas más comunes se relacionaron con los depósitos de ahorros y a plazo. Según la Superintendencia de Banca y Seguros (SBS), la tasa de depósitos de ahorros se mantuvo en un promedio del 0.22%. Por su parte, opciones más rentables (y más riesgosas) como el depósito a plazo registraron mayores caídas, con una disminución de 2.28 puntos porcentuales entre enero y septiembre de 2020. Estas tasas contribuyeron a que la tasa pasiva anual disminuyera notablemente del 1.49% en enero al 0.13% en septiembre de 2020.

Adicionalmente, la creación de una empresa, otra opción común de ahorro e inversión, también se vio afectada. Durante el primer trimestre de 2020, 30,184 empresas se dieron de baja, y se esperaba que esta situación se agudizara en los trimestres siguientes, según el INEI.

De esta manera, las opciones para quienes retiraron su dinero ante la aprobación de los proyectos en el Congreso de la República fueron más limitadas que en el escenario de 2016.

Consecuencias y Desafíos para el Sistema de Pensiones

En suma, las medidas aprobadas están afectando la construcción de una pensión, considerando la reducción significativa de los fondos de pensiones. Esto, sin lugar a duda, menoscaba la protección para la vejez y está desnaturalizando el objetivo fundamental de un sistema de pensiones, que es proteger a los trabajadores cuando se jubilen.

Aprobar la disponibilidad del retiro de los aportes a los fondos de pensiones significa trasladar el riesgo a los pensionistas y futuros pensionistas, quienes necesitan mejorar su conocimiento sobre finanzas personales. Así, además de las dificultades individuales de cada sistema de pensiones, la experiencia de la Ley 30425 marca la pauta del comportamiento del usuario.