La Importancia de la Elección de la Modalidad de Pensión

Llegado el momento de la jubilación es normal tener dudas sobre las modalidades y plazos. Sin embargo, una de aquellas decisiones críticas tiene que ver con la modalidad de pensión. Para saber cuál es la opción más conveniente, hay que conocer las diferentes características de las modalidades.

La selección de cada una dependerá exclusivamente de las circunstancias personales, económicas y de expectativa de vida. Decidir entre renta vitalicia y retiro programado no es tarea sencilla y no existe una solución universal.

Conociendo las Modalidades de Pensión Existentes

Explorar las distintas modalidades de pensión es fundamental para tomar una decisión informada. A continuación, se detallan las principales opciones disponibles en el sistema previsional:

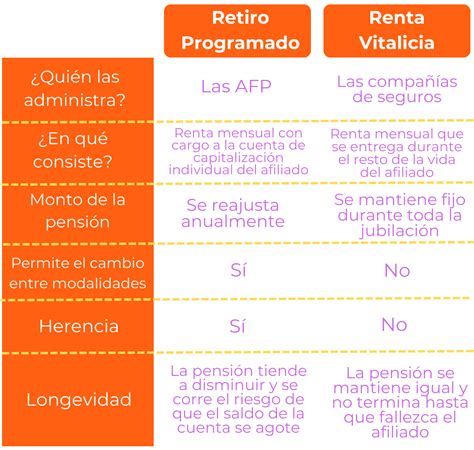

Retiro Programado

Es una modalidad de Pensión pagada por una AFP. El monto es variable debido a que se recalcula cada año, dependiendo de lo que hayas ahorrado. Por su parte, el retiro programado, que se paga desde la AFP con cargo a la cuenta de capitalización, se calcula y actualiza anualmente respecto al saldo, la rentabilidad y otros factores. Al morir, tus beneficiarios recibirán dinero como Pensión de Sobrevivencia, pero no como Herencia.

Sin embargo, el retiro programado representa una alternativa más flexible ya que el pensionado no pierde la propiedad de sus fondos y es libre de decidir un cambio de AFP e incluso un cambio de modalidad de pensión.

Renta Vitalicia Inmediata

Es una modalidad de Pensión pagada por una Compañía de Seguros. El monto pactado con la Compañía de Seguros es fijo y vitalicio. La Pensión solo termina con la muerte del beneficiario. Al morir, tus beneficiarios la recibirán como Pensión de Sobrevivencia.

Renta Temporal con Renta Vitalicia Diferida

Esta es una Modalidad de Pensión con renta vitalicia diferida. En esta opción, paga primero la AFP y después una Compañía de Seguros. La renta temporal se acabará en el tiempo establecido, y una vez terminada, continúa la Renta Vitalicia con la compañía. Al morir, tus beneficiarios la recibirán como Pensión de Sobrevivencia.

Renta Mixta

Es una modalidad de Pensión Mixta con retiro programado en la cual la AFP y la Compañía de Seguro pagan de forma simultánea. El monto de la AFP se recalcula cada año. El de la compañía es fijo y vitalicio.

En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para cubrir a sus beneficiarios en caso de fallecer. Las condiciones son dos: Periodo Garantizado y Cláusula de incremento de porcentaje.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.

Posibilidad de Cambio de Modalidad: De Retiro Programado a Renta Vitalicia

El único caso en donde se puede cambiar de modalidad de pensión es cuando se pasa de retiro programado a renta vitalicia. ¿Por qué sucede esto? Básicamente por las características de ambas modalidades. La principal diferencia entre ambas modalidades radica en el monto y rentabilidad.

Explorando ambas opciones, la posibilidad de cambiar de modalidad y la libertad de escoger sólo es posible si se opta por el retiro programado.

Procedimiento para el Cambio de Modalidad de Pensión

Aquellos afiliados que hubieren optado por Retiro Programado y deseen ejercer su derecho de cambiarse a otra modalidad de pensión, como Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida o Renta Vitalicia Inmediata con Retiro Programado, deberán manifestar su intención siguiendo el siguiente procedimiento:

- El afiliado deberá manifestar su intención suscribiendo el formulario "Solicitud de Cambio Modalidad de Pensión", del presente Título I. Las Administradoras deberán tener disponible en todas sus oficinas y locales el formulario mencionado. El formulario debidamente suscrito formará parte del Expediente de Pensión.

- El afiliado, una vez efectuada al menos una consulta al SCOMP, podrá manifestar su decisión de cambio de modalidad, firmando personalmente el formulario "Decisión de Cambio Modalidad de Pensión".

- El formulario de "Decisión de Cambio de Modalidad de Pensión", debidamente suscrito, será ingresado en el Expediente de Pensión junto a la copia del contrato de seguro.

En el caso de beneficiarios de pensión de sobrevivencia de afiliados activos fallecidos, la Administradora deberá atenerse al mismo procedimiento precedentemente señalado.

Novedades Normativas: Transparencia y Acceso a Rentas Vitalicias

Eliminación de Ofertas Externas y NCG N° 341

Con fecha 30 de julio de 2025, la Superintendencia de Pensiones (SP) y la Comisión para el Mercado Financiero (CMF) emitieron una nueva norma conjunta. Esta normativa termina con la posibilidad que tenían las compañías de seguros de vida (CSV) de realizar ofertas externas de rentas vitalicias a quienes se encuentran tramitando sus pensiones de vejez.

De acuerdo con la nueva Norma de Carácter General N° 341 de la Superintendencia de Pensiones, al eliminar la posibilidad que tenían las CSV de realizar ofertas externas de rentas vitalicias por fuera del SCOMP se introduce mayor transparencia y competencia en el funcionamiento de dicho sistema, así como también del mercado de rentas vitalicias.

Además, los cambios introducidos permitirán que, quienes están tramitando sus pensiones, puedan compararlas con más facilidad respecto de las ofertas de otras modalidades de pensión que se ofertan en dicho sistema y tomar su decisión de pensión de manera más informada. La eliminación de la oferta externa también regirá para las pensiones de invalidez y sobrevivencia, cuya oferta se presente en el Certificado de Oferta que emite SCOMP.

La NCG N° 341 también contempla una disposición transitoria para permitir a las CSV realizar ofertas externas respecto de los Certificados de Ofertas que hayan sido emitidos por el SCOMP hasta el 31 de agosto de 2025. La idea es que tales ofertas, si les resultan convenientes, puedan ser aceptadas por las personas que están tramitando su pensión de vejez hasta que los certificados caduquen.

Actualización del Monto Mínimo para Acceder a Renta Vitalicia

Adicionalmente, la nueva normativa actualiza los términos para optar a una renta vitalicia, estableciendo que ahora se podrá optar a esa modalidad si es que la persona logra financiar una pensión de, al menos, 2 UF. Esto, ya que en la actualidad se requiere financiar una pensión de, al menos, 3 UF para acceder a una renta vitalicia, con lo que el cambio incorporado posibilitará que muchas más personas puedan acceder a esa modalidad de pensión.

Impacto de la Reforma Previsional en Pensionados de Retiro Programado

El próximo 1 de septiembre también comenzará a regir otro de los beneficios directos que la reforma previsional estableció para las y los afiliados al sistema. Para llevar adelante este importante cambio que beneficiará especialmente a las y los pensionados de menos recursos, la Superintendencia de Pensiones instruyó una serie de medidas que las AFP deberán adoptar en el ámbito de sus operaciones para realizar el proceso de ajuste y pago de manera expedita y oportuna, así como también en cuanto a la búsqueda y entrega de información a las personas que pueden acceder al beneficio.

La reforma también introdujo cambios en relación con aquellas personas pensionadas en retiro programado que también pueden ser beneficiarias de Pensión Garantizada Universal (PGU). Hasta antes de la reforma, la legislación establecía que una o un pensionado en la modalidad de retiro programado podía ajustar el monto de su pensión a 3 UF, siempre y cuando no fuera beneficiario de PGU.

Por último, de acuerdo con la Ley N° 21.735, aun cuando las y los pensionados en retiro programado tengan recursos para una pensión mayor, igualmente podrán optar por reducir el monto a un mínimo de hasta 2 UF.