La jubilación es un momento crucial en la vida de cualquier persona. Sin embargo, surge la preocupación sobre si la cuantía de la pensión alcanzará un mínimo para cubrir las necesidades básicas. Este artículo detalla qué es la pensión mínima en España, cómo se calcula, qué requisitos hay que cumplir y cómo se revaloriza año a año.

La pensión mínima es un mecanismo de protección social clave para garantizar que todas las personas jubiladas o beneficiarias de una pensión puedan tener una vida digna, corrigiendo las limitaciones del modelo contributivo de la Seguridad Social y asegurando un ingreso básico para todos los beneficiarios.

Conceptos Clave del Sistema de Pensiones en España

El sistema de pensiones público en España se fundamenta en dos principios esenciales: garantizar un ingreso mínimo para todas las personas que cumplen con los requisitos de acceso y fijar un límite máximo a la prestación, incluso si el trabajador ha contribuido con bases elevadas. La existencia de una pensión mínima y una pensión máxima garantiza la protección de los jubilados más vulnerables, al mismo tiempo que asegura la sostenibilidad del sistema.

La Pensión Mínima: Definición y Aplicación

La pensión mínima es el monto que la Seguridad Social asegura a quienes, cumpliendo los requisitos para obtener una pensión contributiva, recibirían un cálculo inferior al umbral fijado cada año debido a su historial de cotizaciones. Su importancia radica en que protege a quienes han trabajado y cotizado pero no han acumulado una base suficiente para recibir una pensión más elevada.

Esta pensión mínima se aplica a distintas prestaciones del sistema de Seguridad Social, incluyendo:

- La pensión de jubilación, que es la más común.

- La pensión de viudedad, concedida a la pareja del fallecido.

- La pensión de incapacidad permanente, para trabajadores que han sufrido una enfermedad o accidente que les impide trabajar total o parcialmente.

- La pensión de orfandad, otorgada a los hijos menores de 21 años (o de más edad si tienen discapacidad) cuyo progenitor ha fallecido.

- La pensión del Seguro Obligatorio de Vejez e Invalidez (SOVI), para beneficiarios del antiguo sistema.

El Complemento a Mínimos: Requisitos de Acceso

Cuando la pensión calculada es inferior al monto mínimo establecido por ley, el Estado añade un complemento a mínimos. Este complemento es una ayuda económica adicional que eleva la pensión hasta el umbral mínimo garantizado. El acceso a este complemento no es automático, sino que está sujeto a ciertas condiciones económicas y de residencia del beneficiario.

Para optar a este complemento, el beneficiario debe cumplir con los siguientes requisitos:

- Acreditar residencia en territorio español.

- Que sus ingresos (laborales, de capital o de actividades económicas), sin contar la pensión, no sean mayores a lo estipulado cada año por el Gobierno. Los límites de ingresos para el reconocimiento de cuantías mínimas de pensión en 2026 son:

- Sin cónyuge a cargo: 9.442 euros al año.

- Con cónyuge a cargo: 11.013 euros al año.

La suma del complemento a mínimos y la pensión mensual no puede sobrepasar la pensión mensual mínima establecida por ley.

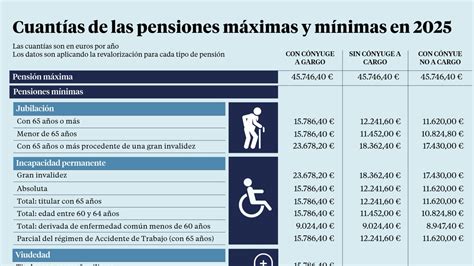

La Pensión Máxima en España

En el extremo opuesto, el sistema también establece una pensión máxima. En 2026, la pensión máxima en España se sitúa en 3.359,60 euros al mes en 14 pagas, lo que equivale a 47.034,40 euros al año. Este es el importe máximo que se puede cobrar, incluso si el empleado ha contribuido durante décadas con las bases de cotización más altas. El objetivo de la pensión máxima es garantizar la sostenibilidad del sistema y prevenir un desequilibrio, promoviendo la redistribución para el beneficio de toda la población.

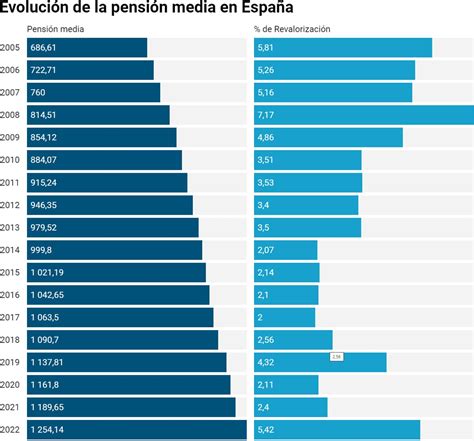

Revalorización Anual de las Pensiones

Cada año, las pensiones se revalorizan para garantizar el poder adquisitivo de los pensionistas frente a la inflación. La Ley 20/2021 establece que las pensiones se revalorizan con carácter general en función de la inflación media. El Ministerio de Inclusión, Seguridad Social y Migraciones envía cada año una carta a los pensionistas para comunicarles la revalorización de su pensión y la cuantía exacta que percibirán, siendo efectiva la subida desde el 1 de enero.

Revalorización de las Pensiones en 2026

Las pensiones en España se han elevado en 2026 en comparación con el año anterior debido a la revalorización vinculada al IPC. Las pensiones de la Seguridad Social, en su modalidad contributiva, y las pensiones ordinarias y extraordinarias del Régimen Especial de Clases Pasivas del Estado se revalorizarán con carácter general un 2,7% para 2026, que es la inflación media entre diciembre de 2024 y noviembre de 2025.

Para las pensiones mínimas, las subidas son más significativas:

- Las pensiones mínimas subirán más del 7% en 2026.

- Las pensiones con cónyuge a cargo y de viudedad con cargas familiares aumentarán un 11,4%.

- Las pensiones no contributivas y el Ingreso Mínimo Vital (IMV) también aumentarán un 11,4%.

- Las pensiones no contributivas del extinguido Seguro Obligatorio de Vejez e Invalidez (SOVI) se revalorizarán un 7,07%.

El Ejecutivo estima que esta subida favorecerá a las personas más vulnerables y a quienes reciben pensiones mínimas y no contributivas. Cerca de 13 millones de pensionistas y perceptores de prestaciones conservan o aumentan su poder adquisitivo gracias a estas medidas.

Revalorización Histórica Reciente y Previsiones

Esta es la quinta revalorización de las pensiones de acuerdo con el IPC, con los siguientes incrementos:

- 2026: 2,7%

- 2025: 2,8%

- 2024: 3,8%

- 2023: 8,5%

- 2022: 2,5%

A modo de referencia, en los últimos años ha habido una tendencia al alza en la revalorización de las pensiones mínimas, especialmente tras la reforma del sistema de pensiones.

Para 2025, el Gobierno ha aprobado una subida del 6% en las pensiones mínimas. Las pensiones no contributivas y el Ingreso Mínimo Vital (IMV) experimentarán un aumento del 9% en 2025.

Cuantías de las Pensiones Mínimas en 2026

El importe de la pensión mínima depende del tipo de pensión, la edad del beneficiario y su situación personal (especialmente si tiene cónyuge a cargo, no a cargo o sin cónyuge). Nuestro sistema de Seguridad Social garantiza por ley unas cuantías mínimas para las pensiones.

Pensión Mínima de Jubilación (2026)

La pensión mínima de jubilación depende de la edad y de la situación familiar, buscando equilibrar la prestación en función de las necesidades del hogar.

| Situación Personal | Pensión Mensual (14 pagas) | Pensión Anual |

|---|---|---|

| Con cónyuge a cargo y 65 años o más | 1.256,60 € | 17.592,40 € |

| Sin cónyuge y 65 años o más | 936,20 € | 13.106,80 € |

| Con cónyuge no a cargo y 65 años o más | 888,70 € | 12.441,80 € |

| Con cónyuge a cargo y menor de 65 años | 1.256,60 € | 17.592,40 € |

| Sin cónyuge y menor de 65 años | 875,90 € | 12.262,60 € |

| Con cónyuge no a cargo y menor de 65 años | 827,90 € | 11.590,60 € |

Para contextualizar, la pensión mínima de jubilación en febrero de 2024 se mantenía en 966,20 euros al mes para jubilados con cónyuge a cargo, y 783,10 euros mensuales sin cónyuge.

Pensión Mínima de Incapacidad Permanente (2026)

Las pensiones mínimas también se aplican a la incapacidad permanente, variando según el grado de invalidez, la edad y la situación familiar.

| Situación Personal | Pensión Mensual (14 pagas) |

|---|---|

| Gran Invalidez con cónyuge a cargo | 1.884,70 € |

| Gran Invalidez sin cónyuge | 1.404,30 € |

| Gran Invalidez con cónyuge no a cargo | 1.333,00 € |

| Incapacidad Absoluta o Total (65 años o más) | |

| Con cónyuge a cargo | 1.256,60 € |

| Sin cónyuge | 936,20 € |

| Con cónyuge no a cargo | 888,70 € |

| Incapacidad Absoluta o Total (60-64 años) | |

| Con cónyuge a cargo | 1.256,60 € |

| Sin cónyuge | 875,90 € |

| Con cónyuge no a cargo | 827,90 € |

| Incapacidad Total (<60 años, enfermedad común) | |

| Con cónyuge a cargo | 1.256,60 € |

| Sin cónyuge | 684,30 € |

| Con cónyuge no a cargo | 684,30 € |

Pensión Mínima de Viudedad (2026)

Para aquellos que han perdido a su pareja, se asegura una prestación mínima de viudedad, adaptada a la situación del beneficiario.

| Situación Personal | Pensión Mensual (14 pagas) |

|---|---|

| Con cargas familiares | 1.127,60 € |

| 65 años o más, o con discapacidad igual o superior al 65% | 874,40 € |

| Entre 60 y 64 años | 818,00 € |

| Menos de 60 años | 662,50 € |

| SOVI concurrente con viudedad | 582,10 € |

Pensión Mínima de Orfandad y en Favor de Familiares (2026)

Los huérfanos y familiares a cargo también cuentan con una pensión mínima que busca protegerlos tras el fallecimiento del progenitor o familiar.

| Situación Personal | Pensión Mensual (14 pagas) |

|---|---|

| Base por beneficiario (general) | 286,50 € |

| Orfandad absoluta (único beneficiario) | 828,80 € |

| Menores de 18 años con discapacidad >65% | 563,00 € |

| Causadas por violencia contra la mujer | Incremento igual al SMI 2026 |

Pensión Mínima del Seguro Obligatorio de Vejez e Invalidez (SOVI) (2026)

Los beneficiarios del antiguo Seguro Obligatorio de Vejez e Invalidez (SOVI) que continúan recibiendo sus prestaciones, a pesar de que no se otorgan nuevas altas, tienen establecida una pensión mínima mensual de 599,60 euros en invalidez, viudedad o vejez para el año 2026 (equivalente a 8.394,40 euros anuales para las no concurrentes con otras pensiones públicas).

Pensiones No Contributivas y Otros Complementos

Pensiones No Contributivas

Además de las pensiones contributivas, España cuenta con un régimen de pensiones no contributivas para aquellas personas que no han cotizado lo suficiente para acceder a una pensión contributiva. Se otorgan estas prestaciones en dos modalidades: invalidez y jubilación.

Su monto es menor que el de las contributivas, pero constituyen una red de seguridad para quienes carecen de ingresos suficientes. En 2026, la pensión no contributiva de jubilación e invalidez tendrá un importe anual de 8.803,20 euros, oscilando alrededor de los 628,80 euros al mes en 14 pagas, aunque puede cambiar dependiendo de la unidad de convivencia y los ingresos individuales.

Asignaciones por Hijo a Cargo con Discapacidad (2026)

Existen asignaciones no contributivas específicas para la protección de la infancia y las personas con discapacidad:

- La prestación no contributiva por hijo a cargo mayor de edad y con discapacidad superior al 65% será de 5.962,80 euros anuales.

- Si la discapacidad es igual o superior al 75%, la asignación se sitúa en 8.942,40 euros anuales.

Complemento para la Reducción de la Brecha de Género (2026)

El complemento para la reducción de la brecha de género de las pensiones contributivas queda fijado para 2026 en 36,90 euros mensuales. Este complemento busca corregir las desigualdades en las carreras de cotización que afectan predominantemente a las mujeres.

Cálculo de las Pensiones y Requisitos de Cotización

El cálculo de la pensión en España se realiza considerando dos factores principales: el porcentaje aplicable (que varía según los años cotizados) y la base reguladora (que se obtiene de las cotizaciones de los últimos años). Una vez calculada la cuantía teórica, se compara con los límites de la pensión mínima y máxima:

- Si el monto es menor que la pensión mínima y el beneficiario cumple con los requisitos, se añade un complemento a mínimos hasta que se logre la cantidad garantizada.

- Si el importe es superior a la pensión máxima, se disminuye hasta alcanzar el límite establecido por ley.

Años de Cotización y Edad de Jubilación

El periodo que se ha cotizado a la Seguridad Social es fundamental para determinar el porcentaje de la base reguladora. Para acceder a una pensión contributiva, se exige un mínimo de 15 años cotizados, lo que da derecho a recibir el 50% de la base reguladora. Para obtener el 100% de la base reguladora, en 2024 se exigía un mínimo de 36 años y 6 meses cotizados, requisito que aumentará a 37 años en 2027.

En general, la edad legal de jubilación es superior a los 60 años. Para 2025, la edad de jubilación se establece en los 65 años si se han cotizado, como mínimo, 38 años y 3 meses. Si no se supera este periodo de cotización, la edad ordinaria de jubilación será a los 66 años y 8 meses. Acceder a una pensión a una edad inferior a la legal solo es posible en ciertos casos, como la jubilación anticipada o una incapacidad permanente.

Nuevas Formas de Calcular la Pensión de Jubilación en España a partir de 2026

Aspectos Fiscales

Las pensiones en España están sujetas al Impuesto sobre la Renta de las Personas Físicas (IRPF). Sí, las pensiones contributivas están sujetas a retención del IRPF, aunque en muchos casos la cuantía es baja o incluso exenta si no se superan ciertos ingresos anuales.

En un dato relacionado, para 2025, por primera vez, el Salario Mínimo Interprofesional (SMI) en España superará el umbral de tributación del IRPF, lo que implica que quienes perciban exclusivamente el SMI comenzarán a tributar.

Beneficiarios y Futuro del Sistema

El sistema público de pensiones en España es solidario y su objetivo es la redistribución para el beneficio de toda la población. La dignidad de las pensiones está asegurada y los pensionistas cuentan con un marco legal estable, que garantiza su poder adquisitivo y protege a quien más lo necesita.

Si estás cerca de la jubilación o quieres calcular tu futura pensión, es recomendable consultar regularmente las actualizaciones de la Seguridad Social y planificar con antelación tu retiro.