La discusión en torno a los sistemas de pensiones es un tema de constante relevancia, marcado por la complejidad económica, social y demográfica. Recientes reformas y propuestas han generado un amplio debate, exponiendo tanto avances significativos como profundas críticas sobre su alcance, sostenibilidad y equidad.

Contexto de las Reformas Previsionales Recientes

El año clave para la segunda administración de Sebastián Piñera comenzó, prometiendo poner en juego parte importante del legado que pretende heredar el presidente. El corazón del programa que llevó al gobierno a Piñera será puesto a prueba en el Congreso, a través de reformas económicas y sociales relevantes. Desde su creación en 1981, el sistema de capitalización individual, y luego el pilar de ahorro previsional individual en el marco del sistema de pensiones con la reforma de 2008, presentaba inequidades históricas que eran compensadas solo parcialmente con otros mecanismos como el Bono por Hijo y la Pensión Básica Solidaria (que posteriormente en 2022 se transformara en la Pensión Garantizada Universal).

Aspectos Clave de la Reforma Reciente y sus Implicaciones

Incremento de la Cotización y la Pensión Garantizada Universal (PGU)

La reciente reforma del sistema previsional introduce cambios estructurales importantes. El académico de la Escuela de Administración UC, Jorge Tarziján, dijo que “es un cambio estructural en el sistema previsional”. El aumento de la cotización será gradual en un plazo de 9 años. El mejor momento será cuando las personas nuevas entren a trabajar en el 2035 y reciban completamente esos puntos adicionales de su cuenta individual. Otra reforma importante es el incremento en el valor de la Pensión Garantizada Universal (PGU) desde los $224.004 actuales a $250.000, según una gradualidad por edades. La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor; 12 meses después para los mayores de 75 años y después de 24 meses para los mayores de 65 años. El autor de esta columna escrita para CIPER, exintegrante de la Comisión Marcel, hace un análisis de la reforma de pensiones recién aprobada, asegurando que “el acuerdo está muchos más cerca del ideal de la derecha que del de la izquierda”.

Avances en Equidad de Género y Compensación por Expectativas de Vida

Históricamente, los beneficios previsionales continuaban castigando a las mujeres quienes, en igualdad de condiciones que los hombres, recibían un 11% menos de pensión. "Aunque un hombre y una mujer hayan trabajado la misma cantidad de años y ahorrado para su pensión, la mujer tenía menor pensión por sus expectativas de vida." En términos prácticos, el sistema operaba bajo la lógica de que, dado que las mujeres viven más años en promedio, su ahorro debía distribuirse en un período más largo, resultando en una pensión mensual menor. La reciente reforma del sistema de pensiones en Chile, aprobada por el Congreso en febrero de 2025 y cuyo decreto fue promulgado el 20 de marzo del mismo año, ha logrado un avance concreto y sensible en materia de no discriminación e igualdad de género al adoptar un mecanismo que incorpora solidaridad de género, al introducir la compensación por diferencias de expectativas de vida. Esta medida permite que hombres y mujeres que se pensionen a la misma edad, con el mismo ahorro e igual grupo familiar, reciban la misma pensión, eliminando la penalización que históricamente han enfrentado las mujeres por vivir más años. También las mujeres verán aumentos en sus pensiones por concepto de equipararlas por género dando cuenta de la diferencia de mortalidad con los hombres. Los empleadores aportarán un 1 % adicional para ello.

Por supuesto, la mayor expectativa de vida de las mujeres no es el único factor que explica la mayor pensión que reciben los hombres en comparación con las mujeres. Estas diferencias son también el resultado de otros factores que afectan las trayectorias laborales y la capacidad de hombres y mujeres de contribuir a los fondos de pensiones. Uno de ellos refiere a las diferencias en la participación laboral. Las mujeres suelen tener trayectorias laborales más interrumpidas y con menos años de cotización debido a responsabilidades de cuidado no remuneradas, como el cuidado de hijos y familiares. Asimismo, la persistencia de brechas salariales en que las mujeres tienen, en promedio, remuneraciones menores que las de los hombres, debido a la discriminación salarial y/o la segregación ocupacional, lo que se traduce en menores aportes a sus fondos de pensiones. La división sexual del trabajo asigna a las mujeres más tareas domésticas y de cuidado, limitando su capacidad para trabajar y cotizar de manera continua y en empleos mejor remunerados y con mayor estabilidad. El mecanismo de compensación que introduce la reforma previsional en Chile representa un avance sustancial y un verdadero cambio de paradigma en la protección de la vejez, al fortalecer principios como la no discriminación y la solidaridad dentro del sistema.

La perspectiva de la OIT sobre la Equidad de Género en Pensiones

Desde hace más de 25 años, la Organización Internacional del Trabajo (OIT), basada en su mandato histórico de promoción de los principios y derechos fundamentales en el trabajo, viene trabajando con gobiernos, empleadores y trabajadores en diversos ámbitos para promover un principio esencial para la construcción de los sistemas multipilares de pensiones. Estos se basan en principios de no discriminación, igualdad de género y capacidad de respuesta a necesidades especiales. Con el fin de garantizar la igualdad de género, el diseño de los sistemas de pensiones debe considerar, entre otros, mecanismos de solidaridad entre hombres y mujeres, con estructuras de financiamiento, criterios de elegibilidad y condiciones en las que son brindadas las prestaciones que permitan contrarrestar las desigualdades asociadas a las diferencias en expectativa de vida y aquellas que surgen en el mercado laboral. Estas desigualdades están estrechamente vinculadas con la mayor longevidad y la interrupción de las trayectorias laborales de las mujeres como consecuencia de sus funciones reproductivas o de sus responsabilidades de cuidado.

Preocupaciones y Críticas a la Reforma

Impacto en la Sostenibilidad y la Economía

Jorge Tarziján señaló que los aspectos donde hay que ser más cuidadosos son los de la informalidad laboral y el potencial perjuicio para las pymes y startups, que puede ser incluso mayor que el perjuicio para las grandes empresas. "Una de las lecciones que tenemos que aprender de este proceso es la de realizar una evaluación permanente de los objetivos del sistema de pensiones y de su sostenibilidad para realizar adecuaciones oportunas y no esperar a una gran reforma que muchas veces se posterga”, concluyó Paula Benavides.

La Insuficiencia de las Pensiones Actuales

“Estamos en un momento que es realmente complejo en materia de las pensiones que se están pagando”, dice Gálvez. “Estamos hablando de alrededor de 11 mil personas que jubilaron en enero de 2019 y que por primera vez recibieron una pensión. La mitad de esas personas recibió menos de 48 mil pesos. Eso muestra lo complejo que es el panorama, porque esa es la pensión autofinanciada, es el resultado del ahorro de sus cuentas individuales. Esto está demostrando ser insuficiente y está exigiendo que sea el Estado el que tenga que subsidiar todavía más las pensiones de las personas.

Además, Gálvez afirma que la discusión sobre las pensiones podría “enterrarse” en el aumento del porcentaje de la tasa de cotización a cargo del empleador, lo cual no atendería al problema de fondo que es que las pensiones dependen de la rentabilidad de los fondos, la cual ha ido bajando desde las décadas iniciales del modelo. Y las mujeres, que es el discurso grandilocuente del gobierno, en el mejor de los casos van a aspirar a un mejoramiento de las pensiones de 27 mil pesos.

Debate sobre Pensiones: comandos de Boric, Kast, Provoste y Sichel

La Naturaleza de la Reforma: ¿Un "Acuerdo de Derecha"?

Un autor, exintegrante de la Comisión Marcel, comparte su testimonio sobre la reforma previsional recientemente aprobada. Menciona su formación, que difiere de los jóvenes colegas que asesoraron a los senadores para el logro del Acuerdo Previsional. Mientras ellos se formaron tratando de comprender las bondades de la lógica de un mercado de ahorro obligatorio de largo plazo y de su regulación por parte del Estado, como método de gestión de los aportes previsionales, él, trabajando en Naciones Unidas, en la Organización Internacional del Trabajo y en la Comisión Económica para América Latina y el Caribe (Cepal), comprendía y abrazaba los principios de la seguridad social como base para realizar lo mismo.

No nos engañemos. Como muchos ya lo señalan -y algunos lo festejan-, el acuerdo está mucho más cerca del ideal de la derecha que del de la izquierda. Con los acuerdos y la reforma aprobada se fortalece la capitalización individual. Más aún, Chile pasará a la historia como el país que, con un gobierno progresista y el voto de los parlamentarios de izquierda, consolida la capitalización individual como el régimen de administración de los aportes previsionales de los trabajadores y empleadores.

¿Realismo Político? Sí. Por cierto, la reforma incluye el necesario y cruelmente postergado aumento de las pensiones con un aumento escalonado de la PGU. También se considera a partir del segundo año otro aporte del empleador de 1 por ciento y el segundo año otro de 1,5 por ciento para ser abonado a las cuentas individuales en la forma de un préstamo al gobierno (un bono con rentabilidad asegurada) con la obligación de que ese financiamiento sea destinado al pago de incentivos en la forma de bonos a los actuales jubilados por años cotizados, provisto hayan cotizado más de 10 años las mujeres y 20 años los hombres. Finalmente se considera a partir del tercer año, nuevos y crecientes aportes del empleador de 0,25 % el tercer año, 1 % el cuarto y quinto año, 2,4 % el sexto año, 3,1 % el séptimo año, 3,8 % el octavo año y 4,5 % el noveno año después de la reforma para abonar a las cuentas de ahorro individuales del trabajador.

¿Realismo Político? Sí. Pero para una reforma cuyos aumentos de pensiones del seguro social no son inmediatos, son escalonados y seguirán a niveles precarios. Y para la otra gran mayoría, aumentos inciertos para los próximos 40 años, debido a que deberán continuar asumiendo los riesgos del mercado de capitales, con la diferencia de que, en algunos casos, las AFP no podrán cobrarles comisiones.

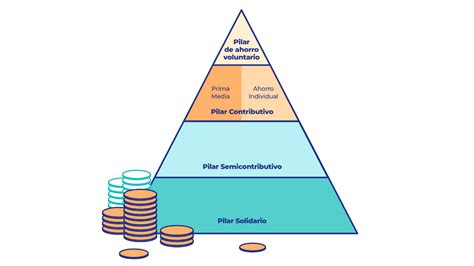

La reforma es significativa y estructural. Significativa por cuanto demanda 7 puntos porcentuales de aporte adicional de los empleadores, situación que lleva las tasas de cotización del sistema a 18,5 % sin contar comisiones, comparables con las más altas de otros países de la OCDE (10 por ciento aportado por el trabajador, y 8,5 por ciento por el empleador). Es estructural por a lo menos tres motivos. Primero, por cuanto en régimen define al pilar contributivo como esencialmente de capitalización individual, basado en la propiedad, la capitalización en cuentas individuales y la libertad al destinar 16 de los 18,5 puntos porcentuales a ella y solo 2,5 % al seguro social. También estructural, por cuanto se refuerza la PGU y se incorpora una noción de seguro social, cuya institucionalidad aun no existe y deberá implementarse, asignándole al Estado un mayor rol en la administración de los beneficios del seguro social que persistan luego de la transición y en la administración de cuentas para nuevos gestores financieros. En definitiva, como resaltan las autoridades, estamos en presencia de la mayor reforma desde que se instauró el sistema a partir del DL 3500 en 1981. Pero, lamentablemente y, en mi humilde opinión, para reforzar un mercado de cuentas individuales de ahorro de largo plazo y obligatorio como su único pilar contributivo.

Para justificar el realismo político con que se aprobó cabe preguntarse entonces si la mayor competencia en este mercado, que se dice se alcanzará licitando no solo a los nuevos afiliados sino al 10% del stock de antiguos afiliados, es una condición necesaria y suficiente para lograr el acceso universal asequible a pensiones dignas. Tampoco cabe esperar, como se señala en las argumentaciones del Acuerdo, que el simple aumento de la tasa de cotización en 6 puntos porcentuales genere un efecto sobre el ahorro, la inversión, el crecimiento y el empleo que permitan a más personas acceder vía su propio esfuerzo contributivo. En el pasado -desde 1981 hasta 2006- debimos callar y, ante la ausencia de información, confiar en las predicciones de los creadores y apoyadores de la reforma de capitalización individual. Hoy, junto con felicitar a los ministros por lograr un acuerdo político que abre ciertas compuertas, no puedo hacerlo y más bien me veo en la obligación profesional y moral de advertir que seguimos en deuda con el financiamiento necesario para la seguridad social que el país necesita.

Desafíos en la Implementación y el Futuro del Seguro Social

El Fondo Autónomo de Protección Previsional (Fapp) y el Seguro de Invalidez y Sobrevivencia (SIS)

La ley de reforma previsional definió que en agosto de 2026 el actual Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social, absorbiendo la prima de cargo del empleador que actualmente lo financia, que ha fluctuado entre 1,3% y 2,3% de la renta imponible, con un promedio de 1,5% en los últimos años. Así, desde 2026 “dicho seguro será financiado por el Fondo Autónomo de Protección Previsional (Fapp), mediante la cotización que realicen los empleadores al Seguro Social previsional”, establece la reforma. Esta cotización será del 2,5%, pero también irá a financiar la compensación a las mujeres por su mayor expectativa de vida.

Por eso, en junio de 2025 el gobierno anterior ingresó un proyecto al Congreso que regula y permite el traspaso del SIS al Fapp, el organismo público, de carácter técnico y autónomo, encargado de gestionar el Seguro Social. Ese proyecto no avanzó en la administración anterior, y sigue en su primer trámite constitucional, pero se retomó el debate en la comisión de Hacienda del Senado. Bajo este escenario es que el presidente del Fapp, Enrique Marshall, acudió a presentar a la instancia, donde pidió a los senadores que el proyecto se pueda aprobar este año. MARIO TELLEZ: “Lo que sí es importante, es que se pueda aprobar esto prontamente, porque nosotros tenemos que preparar la licitación 2027, y queremos que esa licitación se haga bajo las mejores condiciones posibles, que se genere competencia, en fin. Para eso, necesitamos que este proyecto esté aprobado en el curso de este año”, enfatizó. Y recomendó: “Podría haber posteriormente otro proyecto que se haga cargo de otros temas, otros aspectos, eso es perfectamente posible”. Esto último, entre otras cosas, lo dijo en referencia al debate que se generó el año pasado desde la industria aseguradora y algunos expertos, quienes esperaban que la iniciativa del Ejecutivo incorporara cambios de fondo al funcionamiento del SIS, y que no sea un mero traspaso.

Marshall también deslizó que el Fapp buscará hacer cambios en la licitación del SIS. “Este seguro, que era propiamente un seguro hasta hace unos años atrás, derivó en un seguro que opera bajo un régimen de administración. Eso quiere decir que el riesgo no está siendo asumido 100% por las compañías de seguros, sino que hay una administración. Bajo ese régimen, el riesgo en última instancia lo estaban asumiendo los empleadores. Es decir, si subía, si había una siniestralidad mayor, si los costos subían, ese costo lo asumían los empleadores”, explicó. Pero dijo que ese riesgo ahora lo tendría que asumir el Fondo. Por eso confidenció que, según han conversado internamente en el consejo del Fapp, “la idea, en el mediano plazo, es que esto vuelva a ser un seguro, y salirnos de este esquema de administración”. De hecho, comentó que lo conversaron con la industria aseguradora “y están abiertas a que esto sea así, no es un proceso que podamos implementar de la noche a la mañana, porque hay elementos que requieren cierta gradualidad. También nos interesa que haya la máxima competencia posible entre las compañías de seguros”.

Críticas al Rol de las AFP y las Tareas Operacionales del Fapp

Cuando se presentó el proyecto de ley, las AFP acusaron al gobierno anterior de no haber cumplido con lo que prometía la reforma previsional. Pablo Vásquez R. La entonces presidenta de las AFP, Paulina Yazigi, en ese momento criticó que, si bien la ley que reforma el sistema de pensiones prometía “el pleno traspaso del SIS” al Seguro Social, argumentó que eso en la práctica no ocurría con el proyecto, dado que las AFP seguirían teniendo un rol en dicho asunto, básicamente en temas operativos. Así, pidió a los senadores que se traspase todo.

Marshall no mencionó directamente a las AFP, pero sí aludió a esa crítica. “Ha habido una argumentación a nivel de opinión pública, en el sentido que se le traspasaran al Fondo Autónomo también tareas operacionales. Aquí hay tareas operaciones, por ejemplo, la gestión de las comisiones médicas que determinan la invalidez. Nuestra opinión, en principio es que, si se trasladan al fondo tareas operacionales, eso generaría hoy día una tensión”, dijo Marshall. Y lo argumentó así: “Estamos empeñados a hacer las cosas que ya nos encomendó la ley. Si se nos agregan tareas de esa magnitud, creo que tensionarían al Fondo, desviarían la atención de lo que es principal, que es asegurar el financiamiento y la sostenibilidad”.

MARIO TELLEZ: Es más, comentó que hoy el Fapp tiene “una dotación de 45 personas, y dijo que esperan no superar las 65 personas a futuro. ”Si tuviésemos que asumir tareas operacionales, tendríamos que abrir oficinas desde Arica a Punta Arenas, para recibir solicitudes, para atender reclamos, para manejar comisiones médicas que están distribuidos a lo largo de todo el país, entonces ya no seríamos 65, seríamos 300 o 400 personas”, argumentó. Al respecto, dijo que “los fondos para financiar todo eso tendríamos que girarlos del Fondo, serían los cotizantes los que estarían financiando. Entonces, creemos que es un tema que hay que analizar con detención, no queremos eludir tareas ni responsabilidades, pero queremos advertir que hoy estamos con tareas importantes de constitución, de instalación, de puesta en marcha, y agregarnos tareas de ese tipo sería...”. Más adelante en la sesión, Marshall fue incluso más enfático: “Asumir tareas operacionales no solo implica más recursos, que no tenemos, capacidades que no hemos establecido, sino que también habría un desvío del foco del mandato”, comentó.

Sostenibilidad Financiera del Fapp

Marshall fue más allá en su presentación, y explicó lo que significará para el Fapp la incorporación del SIS. “Es un factor de máxima importancia para efectos de la sostenibilidad (financiera) del Fondo Autónomo”, sostuvo. Y dio un antecedente: “el año 2027, el 40% de los ingresos del fondo se va a destinar al pago del seguro. Estamos hablando de una partida grande, importante, entonces tenemos que monitorear con mucha atención”, dijo. El presidente del Fapp detalló que “el primer informe actuarial, va a estar (listo) más bien a fines de 2027, no antes”. Sobre esto último, explicó que “la ley contempla que estos estudios hay que hacerlos cada tres años. Nosotros creemos que vamos a estar un poquito antes de ese plazo, pero no antes de fines del próximo año”. Añadió que “nosotros estamos en disposición de aportar técnicamente, pero entendemos que es un tema que a estas alturas, antes de tener el informe actuarial, se escapa un poco de nuestras manos. Estamos en disposición de colaborar, si se constituye una mesa técnica, en fin”.

Demandas de la Sociedad Civil

La Coordinadora No + AFP convocó nuevamente a una marcha para exigir cambios de fondo en el sistema de pensiones. “Vamos a presionar fuertemente a los congresistas que están en la Cámara de Diputados”, dice Mesina. “Estamos pensando que en un plazo de 5 años avance a una pensión universal equivalente al salario mínimo.