En el marco de la tramitación del proyecto sobre la reforma de pensiones, el presidente del Consejo Fiscal Autónomo (CFA) expuso ante la Comisión de Hacienda, detallando 11 riesgos fiscales y sus correspondientes medidas de mitigación. Estas recomendaciones fueron acogidas tanto por el Ejecutivo como por los senadores, lo que subraya la importancia de garantizar la viabilidad financiera del nuevo sistema previsional.

El Consejo Fiscal Autónomo presentó un análisis exhaustivo de la Reforma de Pensiones ante la Comisión de Hacienda del Senado. Este análisis se enmarcó en el proyecto que busca crear un nuevo Sistema Mixto de Pensiones y un Seguro Social en el pilar contributivo, mejorar la Pensión Garantizada Universal (PGU), y establecer beneficios y modificaciones regulatorias significativas.

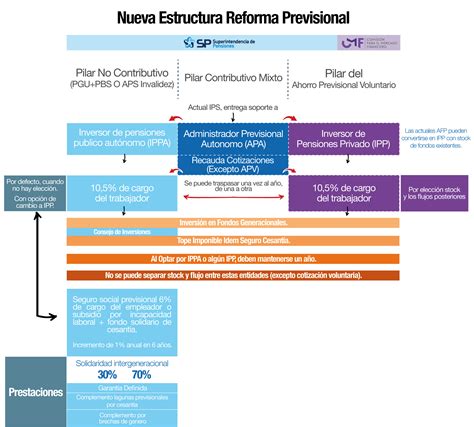

La Propuesta de Reforma del Sistema de Pensiones

La iniciativa de reforma previsional representa un cambio estructural y tiene como objetivo beneficiar a más de un millón de pensionados, con un aumento gradual de las cotizaciones del 10% actual hasta un 16%.

Pilares Fundamentales del Nuevo Sistema

El nuevo sistema previsional se basa en tres pilares esenciales:

- Pilar Solidario: Financiado completamente por el Estado.

- Ahorro Individual: Financiado por trabajadores y empleadores.

- Ahorro Colectivo y Solidario: Financiado por empleadores con un aporte inicial estatal.

Aportes y Beneficios Adicionales

Esta reforma generará un ahorro adicional y gradual del 3%, con cargo al empleador, que complementará el ahorro previsional de cada trabajador, sumándose al 10% actual. Se estima que, en régimen, esto significará un aumento del 30% en las pensiones.

Se crea un Fondo de Ahorro Colectivo y Solidario, financiado con un aporte adicional y gradual del 3% por parte del empleador y un aporte inicial del Estado. Este fondo permitirá que los actuales pensionados con un número mínimo de cotizaciones reciban un aumento significativo en sus pensiones. En el caso de los hombres, este incremento será de 2 UF (equivalente a $56.600 mensuales), lo que representa un aumento promedio del 20% en sus pensiones y beneficiará a más de 500 mil pensionados.

Respecto al aumento de la Pensión Garantizada Universal (PGU), dada la gradualidad de la propuesta, en el año 2025 habrá un total de 435.640 personas beneficiarias, y desde octubre de 2027, 2,6 millones de pensiones recibirán este beneficio reajustado.

El proyecto también contempla una cotización a cargo del empleador del 8,5%, de los cuales un 7% es adicional, ya que el Seguro de Invalidez y Sobrevivencia ya forma parte de las cotizaciones actuales, con una gradualidad de 9 años. Para el fisco, como empleador, esto tendrá un costo de $34.324 millones en 2025, y superior a los $740.000 millones en 2034.

Fortalecimiento de la Industria y Protección de Afiliados

La reforma introduce importantes mejoras en la administración y gobernanza del sistema:

- Se abre la industria de Administración de Fondos de Pensiones a nuevos actores como sociedades sin fines de lucro, cooperativas de afiliados y otras, buscando fortalecer la competitividad, mejorar la calidad de los servicios y reducir las comisiones.

- Las Administradoras deberán devolver parte de las comisiones cobradas a las cuentas de ahorro individual de sus cotizantes cuando la rentabilidad del Fondo sea negativa. Además, no podrán cobrar comisiones por inversiones en Fondos Mutuos Nacionales y se restringirá el cobro de otras comisiones por servicios de inversión. También deberán pagar las cuotas mortuorias de afiliados fallecidos que no puedan cubrir este gasto.

- Se introduce mayor participación de los afiliados en la gestión de sus ahorros previsionales, a través de la creación de un Comité de Afiliados, la participación de un afiliado en el directorio de cada Administradora, y una mayor influencia del Comité de Usuarios en la designación de directores en empresas donde se invierten fondos. Se crea una Intendencia de Protección de Derechos de los Afiliados en la Superintendencia de Pensiones.

- El Consejo Consultivo Previsional (CCP) deberá revisar periódicamente los parámetros del sistema, incluyendo las tablas de expectativas de vida, para proponer perfeccionamientos que aumenten la competencia, la transparencia y aseguren el pago de pensiones dignas y adecuadas a perpetuidad.

La Reforma al Pilar Solidario ya implementada, unida a esta nueva propuesta, beneficiará a más de 2 millones de pensionados chilenos, lo que representa más del 85% del total de pensionados del país, quienes recibirán incrementos en sus pensiones superiores a $55 mil mensuales.

Análisis de Sostenibilidad Fiscal y Riesgos por el Consejo Fiscal Autónomo (CFA)

El presidente del CFA, Jorge Rodríguez Cabello, abordó 11 áreas de riesgo fiscal, proponiendo medidas de mitigación que son cruciales para la sostenibilidad del sistema. El titular del CFA recordó que "el país se encuentra en un escenario de estrechez fiscal que se mantendrá en el mediano plazo", enfatizando la necesidad de una reforma para mitigar presiones de gasto sobre el pilar no contributivo.

El senador Ricardo Lagos Weber señaló que "el Consejo Fiscal Autónomo dijo que el hacer nada también tiene un costo, el no avanzar en una reforma de pensiones tiene un costo, un costo financiero para el Estado de Chile", debido al aumento de la PGU. Por su parte, la senadora Ximena Rincón instó a tomarse en serio las mitigaciones planteadas por el CFA, requiriendo análisis adicionales por parte de Hacienda. El ministro de Hacienda, Mario Marcel, se mostró abierto a acoger estas recomendaciones, asegurando que se trabajarán propuestas de ajustes en la redacción de la ley.

Riesgos Fiscales Identificados y Medidas de Mitigación

El CFA identificó los siguientes riesgos fiscales y propuso medidas para abordarlos:

- Sostenibilidad de los compromisos de gasto fiscal que implica la reforma:

Riesgo: Incertidumbre sobre la cantidad y gradualidad de la recaudación de la ley de cumplimiento tributario, la fuente de ingresos permanentes para financiar los gastos de la reforma (esperados en 1,5% del PIB). El CFA recomienda un calce entre ingresos y gastos, considerando su cantidad y temporalidad.

Medida de mitigación: Iniciar con un nivel más bajo de compromisos de gasto fiscal, activando su aumento (en cobertura o monto de beneficios) en la medida que se cumplan ciertas condiciones a partir de gatillos automáticos. Estos podrían definirse en función de alcanzar umbrales de ingresos estructurales como porcentaje del PIB, cumplimiento de metas de balance estructural superavitario y crecimiento económico.

- Monitoreo integral de los riesgos fiscales del Gobierno Central y el FAPP:

Riesgo: El Fondo Autónomo de Protección Previsional (FAPP) es una entidad separada del Gobierno Central, lo que podría dejar sus riesgos fiscales (incluyendo un importante componente de deuda) fuera de las reglas y la institucionalidad fiscal vigente.

Medida de mitigación: Implementar mecanismos que permitan un monitoreo integral de los riesgos fiscales, en particular de la deuda, incluyendo al Gobierno Central y el FAPP. Se sugiere estudiar la cobertura adecuada de los riesgos fiscales, realizar un estudio con un organismo internacional sobre mejores prácticas y que el FAPP realice reportes periódicos sobre su situación de flujos y patrimonial.

- Revisar el rol del FRP como instrumento de apoyo al financiamiento de obligaciones fiscales previsionales:

Riesgo: Con los cambios legales recientes y el presente proyecto de ley, las reglas de acumulación y uso del Fondo de Reserva de Pensiones (FRP) no quedarían compatibilizadas, perdiendo efectividad en su rol de complementar el financiamiento de obligaciones fiscales como la PGU.

Medida de mitigación: Vincular las reglas de acumulación y uso del FRP con las necesidades de financiamiento del Gobierno Central para el componente no contributivo del sistema de pensiones. Se debe realizar una evaluación a corto plazo para actualizar dichas reglas y considerar que el FRP cubra provisiones para financiamientos de más largo plazo, más allá del horizonte de 5 años de la Dipres.

- Recalibración de metas de Balance Estructural (BE):

Riesgo: La necesidad de converger a un Balance Estructural de equilibrio (0% del PIB) para estabilizar la deuda es insuficiente para recomponer el Fondo de Estabilización Económica y Social (FEES) a un nivel estimado entre el 5% y el 7% del PIB. Con los nuevos compromisos fiscales y la necesidad de actualizar el FRP, esta recalibración es urgente.

Medida de mitigación: La Dipres debería analizar metas de superávit de Balance Estructural necesarias para garantizar la sostenibilidad fiscal, permitir la recomposición del FEES y potenciales mayores aportes al FRP. Se necesita un plan con opciones para una senda futura de superávits estructurales.

- Fortalecimiento de institucionalidad:

Riesgo: Si bien el proyecto establece que el Consejo Consultivo Previsional (CCP) analizará la suficiencia de la PGU y el CFA se pronunciará sobre las fuentes de financiamiento, el riesgo es que estas instituciones no cuenten con las capacidades e información adecuada y oportuna.

Medida de mitigación: Fortalecer ambas instituciones. En el caso del CCP, evaluar que su ámbito de análisis sea todo el sistema previsional que involucre recursos públicos. En el caso del CFA, clarificar su rol respecto a los aspectos fiscales del FAPP, aunque este quede fuera del Gobierno Central.

- Cuantificación y control de otras presiones de gasto que podrían surgir por la reforma:

Riesgo: El incremento de la cotización en 7 puntos porcentuales puede generar presiones de gasto público indirectas, como el encarecimiento de futuros aumentos de dotaciones y reajustes de remuneraciones del sector público, y presiones para apoyar el financiamiento del mayor costo de empleador en organismos fuera del Gobierno Central (municipios, salud primaria) o en áreas subsidiadas (educación escolar, universidades).

Medida de mitigación: Realizar estudios para cuantificar el impacto de la reforma en empleadores de entidades públicas fuera del Gobierno Central y en sectores subsidiados o regulados, para anticipar presiones de financiamiento. Esto no implica que el Gobierno Central financiará estos gastos, pero servirá como herramienta para cuantificar riesgos.

- Evaluación de efectos macroeconómicos de la reforma y sus efectos fiscales indirectos:

Riesgo: Existen efectos macroeconómicos de la reforma (ahorro, inversión, empleo, PIB) que pueden generar efectos fiscales indirectos, tanto positivos como negativos. Estos no siempre se reportan en los Informes Financieros de proyectos de ley, pero son importantes de estimar en proyectos de gran magnitud.

Medida de mitigación: Utilizar un modelo de equilibrio general para realizar evaluaciones periódicas del impacto de la reforma en variables macroeconómicas, y considerar dichos resultados para los modelos de proyecciones fiscales de la Dipres.

- Gobernanza del FAPP:

Riesgo: La gestión de inversiones del FAPP, que administrará recursos equivalentes a más del 15% del PIB, estará a cargo de un organismo autónomo y técnico con un consejo directivo de importantes facultades. Esto requiere una gobernanza de muy alta calidad.

Medida de mitigación: Fortalecer la institucionalidad asociada al FAPP. Aunque el diseño tiene elementos positivos (prohibición de aumentar beneficios, administración licitada), otros podrían perfeccionarse, como el mecanismo de designación de su consejo. Es imprescindible aprender de experiencias internacionales y garantizar que el diseño institucional priorice la transparencia, la independencia técnica y la rendición de cuentas.

- Efectos fiscales de ajuste de edades de jubilación:

Riesgo: El envejecimiento de la población sugiere la necesidad de ajustar las edades de jubilación, preferiblemente de forma gradual e implementando incentivos. Sin embargo, en esta reforma, el tema se aborda solo con algunos incentivos.

Medida de mitigación: Se sugiere que la Dipres realice estudios sobre los efectos fiscales de diversas opciones para aumentar la edad de jubilación, identificando si esto podría generar recursos adicionales para mejorar beneficios, disminuir la necesidad de financiamiento fiscal o acelerar la convergencia fiscal.

- Calibración de la capitalización del FAPP:

Riesgo: Durante los primeros 20 o 30 años, se observa un esfuerzo significativo por capitalizar el Fondo. Cualquier desviación de lo proyectado tiene implicancias para su consolidación, haciendo crucial contar con mecanismos expeditos para ajustar beneficios o coberturas. En la etapa final de las proyecciones, con el Fondo capitalizado, se presentan holguras, lo que plantea evaluar si es óptimo mantener ese tamaño en un contexto de estrechez fiscal.

Medida de mitigación: No se especifica una medida de mitigación directa en el texto, pero el riesgo implica la necesidad de mecanismos de ajuste y reevaluación periódica del tamaño óptimo del fondo y el destino de los excedentes en la etapa de capitalización plena, posiblemente hacia el pilar no contributivo o al FRP.

- Pasivo contingente:

Riesgo: La reforma genera un pasivo contingente debido al compromiso del Gobierno Central de solventar al FAPP para cumplir con sus compromisos, más allá de los aportes ya consignados en la ley. Este pasivo se suma a un conjunto ya existente del Gobierno Central.

Medida de mitigación: Los informes anuales de pasivos contingentes de la Dipres deberán agregar este nuevo pasivo, considerando análisis de exposición máxima y probable. Además, estas estimaciones deberían informarse en el marco de la discusión legislativa.

Consejo Fiscal Autónomo alerta riesgos en la sostenibilidad fiscal por reforma del Gobierno

El Fondo Autónomo de Protección Previsional (FAPP)

El proyecto de ley contempla la creación del Fondo Autónomo de Protección Previsional (FAPP) para el financiamiento de las prestaciones del Seguro Social Previsional. El FAPP será un organismo público autónomo, de carácter técnico, dotado de personalidad jurídica y patrimonio propio, y contará con un Consejo Directivo cuyo mandato será administrar la gestión e inversión de los recursos. También podrá modificar los montos de los beneficios por años cotizados, considerando informes actuariales.

Las tres fuentes principales para el financiamiento del FAPP son:

- Un préstamo desde el Fondo de Reserva de Pensiones (FRP) de US$900 millones, que se devolverá en un plazo de 20 años.

- Financiamiento a través de puntos de cotización adicionales: compensación por expectativas de vida más Seguro de Invalidez y Sobrevivencia y el propio Fondo Autónomo de Protección Previsional.

- Aportes fiscales que, desde el año 2036, alcanzarán los 15 millones de UTM.

El ministro de Hacienda, Mario Marcel, reafirmó que "el mayor gasto fiscal, principalmente asociado al alza gradual de la PGU, el aporte fiscal al Fondo Autónomo de Protección Social y los incrementos de cotización, se mantienen dentro de los niveles considerados en la planificación financiera fiscal de mediano plazo". Esto incluye los ingresos fiscales actuales y los provenientes de la Ley de Cumplimiento de Obligaciones Tributarias.

Compromiso y Oportunidad de la Reforma

El ministro Marcel destacó las oportunidades que contiene esta reforma, al compararla con los costos de no hacer nada. Los riesgos de inacción significarían trasladar toda la presión de mayores pensiones hacia la PGU. Al ser un sistema contributivo, la reforma mitiga la presión sobre la PGU y permite dar una solución concreta y material a un universo de 2,8 millones de personas en el corto plazo.

El diseño financiero y operacional de la reforma es robusto, con riesgos fiscales que se mantienen acotados y con mecanismos para monitorear y corregir desviaciones de manera oportuna, agregando resiliencia al sistema de pensiones. Este Nuevo Trato con los adultos mayores busca no solo mejorar sus pensiones, sino también su acceso a la salud, educación, trabajo, cultura, recreación y a su vida en la ciudad, en un contexto de rápido envejecimiento de la población chilena.

tags: #consejo #previsional #sostenibilidad #proyecto #pensiones